SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Insurer

Календарный спред по серебру SI на COMEX'e

- 08 февраля 2012, 23:35

- |

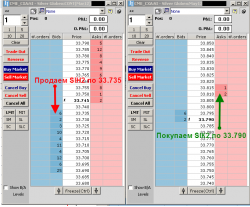

Пару слов о сложности торговли календарными спредами.

Покупка майского (SIK2) + продажа мартовского (SIH2) контрактов фактически является продажей спреда.

И если на графике спред показывает по ластам -0.045, то фактическое вхождение даст нам -0.075

Т.е. проскальзывение составит 0.03 или $150, или 15% от ширины канала спреда в 2012 году.

Тоже самое, но более подробно написал здесь:

max-trade.livejournal.com/3013.html

Покупка майского (SIK2) + продажа мартовского (SIH2) контрактов фактически является продажей спреда.

И если на графике спред показывает по ластам -0.045, то фактическое вхождение даст нам -0.075

Т.е. проскальзывение составит 0.03 или $150, или 15% от ширины канала спреда в 2012 году.

Тоже самое, но более подробно написал здесь:

max-trade.livejournal.com/3013.html

29 |

Читайте на SMART-LAB:

Банк Санкт-Петербург: мультипликатор балансовой стоимости выглядит низким, пришло ли время покупать?

Банк Санкт-Петербург представил финансовые результаты по МСФО за 1-й квартал 2026 года.

Чистая прибыль в 1К26 составила 10,9 млрд руб.,...

01:26

AUD/JPY: Продавцы забирают инициативу на старте новой недели

Кросс-курс AUD/JPY повторно протестировал область сопротивления на дневном таймфрейме, сформированную между уровнями 113.96 и 114.71, и закрыл...

15:52

Так же правильно ли я понимаю, что у вас доступны номинальные спрэд ордеры, при которых можно сразу выставлять заявку спрэдовую и не волноваться за текущие бид и аски? То есть дождаться исполнения этой заявки я имею в виду в течение дня например.

Спасибо

спасибо, вы все правильно поняли.

и спред у меня такой же как и у Вас :-)

шорт вашего = шорт март + лонг май (в моей интерпретации)