Информация

Блог им. IgorK_23a

Начинающий алготрейдер -- чем чаще сделки, тем хуже?..

- 29 июля 2025, 12:46

- |

С утра пораньше возникла мысль насчет сравнения стратегий с частыми и редкими сделками на чувствительность к издержкам.

Поставлю задачу так: если нужно добиться нетто (то есть с учетом издержек) доходности в R_net, какая должна быть брутто доходность R_gross?

Формулы для случая рекапитализации:

r — доходность одной сделки, s — издержки с одной сделки.

Из второй формулы выражаем r и подставляем в первую, получаем:

Чтобы исследовать эту зависимость, зафиксируем R_net = 50% (хочу 50% в год чистыми), s=0.2% (издержки с одной сделки), построим график от n:

Например:

При числе сделок 100 в год, нужен брутто в 100%

При числе сделок 300 в год, нужен брутто в 200%

При числе сделок 500 в год, нужен брутто в 350%

— чтобы достичь нетто в 50%.

Асимптотически при n->inf имеем:

Гросс зависит экспоненциально от количества сделок!

Имеем два «парадоксальных» вывода:

— Частые стратегии менее выгодны, чем редкие

— В частых стратегиях лучше использовать фиксированную позицию, а не рекапитализацию.

Без рекапитализации формула выглядит так:

Конечно, это идеализированная модель: согласно ей, выгоднее всего сделать ровно одну сделку с заданной прибылью, тогда издержка будет минимальна; но заставляет задуматься, что, скорее всего, в каждой стратегии есть какой-то оптимум на количество сделок:

— При слишком маленьких n не отслеживается рыночная динамика

— При слишком больших n издержки съедают доходность.

И у меня есть ощущение, что для «классических» (не HFT) стратегий оптимум лежит скорее в часовых/дневных интервалах, а не в минутных.

Критикуйте!

теги блога IgorK

- bitcoin

- carry trade

- copilot

- LEI

- macd

- MOEX

- SP

- usdtry

- акции

- алготрейдинг

- арбитраж парный трейдинг

- биткоин

- волатильность

- геополитика

- золото

- издержки

- ИИ

- инвестиции

- искусственный интеллект

- криптовалюта

- макро показатели

- макроэкономика

- марковиц

- машинное обучение

- Модели рынка

- моделирование

- монте-карло

- обзор книг

- облигации

- Оптимизация портфеля

- опцион

- опционы

- Парный трейдинг

- парный трейдинг

- пифы

- портфель инвестора

- портфель марковиц

- технический анализ

- торговые роботы

- трейдинг

- Турция

- турция рынок

- фонды

- форекс

- фьючерсы

- цикличность рынка

- экономика Турции

чтоб гарантировать исполнение сделки в тестировщике надо выствить параметр сделка при пересечении цены а не просто при касании цены...

но опять же есть америка и тот же букинг 5000баксов за акцию при комиссе 0.35 цента

Я сделал (не всегда верное) предположение, что количество сделок обратно пропорционально величине дискретизации — но только в последнем предложении, все остальные рассуждения использовали только величину «количество сделок».

привязываться к таймфрейму вместо величины тейкпрофита.

Может не в курсе, просто поверьте -

на м1 профит может быть больше, чем на н1 и тогда издержки пох.

Знаю что говорю, т.к. уже несколько лет торгую в основном м1.

Еще один вариант, когда издержки пох — когда сделок м1 много и они с явным перевесом выигрышных.

Издержек математически «катастрофически» много,

но профита больше и на старших ТФ столько не заработать!

Жалею, что я не математик,

но иногда это помогает приходить к таким вот выводам.

А вообще у вас голая теоретизьма.

Так НЕЛЬЗЯ сравнивать, сравнивать надо ТС, а не коней в вакууме.

Тогда параметры ТС сами приведут вас к тому, что я написал.

Ваши нетто-брутто о том же, но приводят к неверным выводам.

Если стратегия частотная (300 сделок в год и больше), то тестировщик стратегий (который не учитывает издержки) должен показать выдающиеся результаты — 150% годовых и больше, чтобы такую стратегию можно было рассматривать как перспективную, а не выкидывать сразу.

Это реально очень большой процент, он разошелся с моими интуитивными ожиданиями.

Что-то с вами не так… Прям горе от ума…

VladMih, вы, наверное, не поняли моего утверждения. Я не указывал дискретность интервала. Смотрите, что я утверждаю.

В предположении, что:

1) Стратегия делает 300 сделок в год (неважно, на m1, h1 или d1)

2) Издержки с одной сделки — 0.2%

3) Прибыль реинвестируется

— то для чистой годовой прибыли в 50% на тестировщике должно показывать 150% (без симуляции издержек, спреда и проскальзывания). Если меньше, то эту стратегию нельзя использовать в реале.

Вы с чем-то здесь несогласны? Возможно, предпосылки вам кажутся нереальными? Либо полученные цифры расходятся с вашим практическим опытом? Пожалуйста, конструктивно.

Вам бы поторговать активно хотя бы годик другой,

без этого вам что-то объяснять нереально.

Попробую зайти с другой стороны (последняя попытка).

Вникните в простейший факт: ПОДАВЛЯЮЩЕЕ большинство ПРОП-трейдеров торгуют внутри дня и большинство на минутках. Делают большие обороты и профиты без нарушения ММ(!) (иначе с ними быстро попрощаются).

Не буду обсуждать с вами о каких процентах идет речь

и тем более не буду доказывать, что возможно и больше указанной вами цифири. Главное, что пытаюсь донести — огромное количество так работают, зарабатывают большие деньги и им глубоко насмного на ваши выкладки как правильно работать с каким-то убогим тестером.

Что у вас там за убожество, которое издержки не учитывает?

Я таких даже не видел! — Выкиньте его, не позорьтесь!

Упрощу до максимума: если издержка с одной сделки 0.2%, а сделок было 300, то убытки с издержек будут 300 * 0.2 = 60%.

Чтобы чистая прибыль была 50%, грязными должно быть 50+60=110%.

Всё. Не понимаю, с чем вы спорите, с базовой арифметикой?

Я же совершенно не оспариваю тот факт, что на таких стратегиях можно заработать. Наверняка можно, и не только 110%, а и гораздо больше. Но конкретно мои стратегии такого результата не показывают, поэтому я вижу смысл для себя уходить в стратегии с меньшим числом сделок в год (70-80 сделок показало на моей стратегии оптимальный результат); а этот подсчет использую просто как фильтр.

Калькулятор из вас выйдет отменный!

Но меня вы не услышите. О причинах я писал выше.

Без теории практикам (мне) трудно,

а теоретикам без практики невозможно.

Вы начнете на всё смотреть другими глазами, когда поторгуете.

Желательно СИСТЕМНО.

Надеюсь, вам понятно, что я не просто так назвал вас новичком?

Просто это… очевидно. Даже не представляете до какой степени!

Зависимость от R_net обратная. Вот график при фиксированном gross=100%.

И ваше Rnet станет отрицательным. Соответственно, Rgross по экспоненте повалится к минус 1.

Недостаточно считать только по средним, нужно выбросы как-то учитывать и ограничивать.

Второй пост говорит о том, что при росте n неизбежно станет r<s для той же ТС.

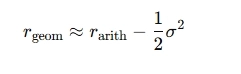

svgr, ваше замечание очень просто обойти. Просто предположим, что r — это среднее геометрическое (а не арифметическое) за все сделки, тогда все формулы остаются точными.

Среднее геометрическое приближается к среднеарифметическому при уменьшении волатильности r.

Второе замечание про рост n: оно говорит о том, что частотные стратегии еще хуже, чем эта идеальная модель, то есть основной вывод, что менее частотные стратегии лучше, сохраняется.

но у автора в выводах совсем про другое: