Информация

Новости тг-канал

Новости тг-каналдельта-хеджирование

Дельта и дельта-хеджирование: зачем это нужно опционщику

- 28 ноября 2025, 15:11

- |

- Будни опционщика и инвестора

Если опционщик хочет управлять рисками, а не угадывать направление — первым делом нужно выключить влияние цены базового актива (БА).

Цена БА абсолютно непредсказуема.

Это случайный процесс.

И если ваш результат зависит от того, куда пойдёт рынок -

вы не управляете риском, вы просто делаете ставку на направление цены.

И вот здесь нам нужна дельта.

Опытные опционщики скажут, что дельта опциона на том или ином страйке — это вероятность достижения ценой БА этого страйка на экспирацию и закрытие этой цены выше или ниже этого страйка.

Но мы чуть проще и практичнее порассуждаем о дельте.

Что такое дельта

Дельта — это чувствительность стоимости опциона к движению цены БА.

Простыми словами:

на сколько изменится цена опциона, если цена БА сдвинется на единицу.

Если дельта опциона +0.5 — рост фьючерса на 1000 пунктов поднимет цену опциона на 500.

Если дельта отрицательная — наоборот, опцион дешевеет при росте БА.

Если дельта 0 — вам всё равно, куда идёт рынок

Важно понимать:

( Читать дальше )

- комментировать

- 4.2К | ★2

- Комментарии ( 17 )

Возможный эффект гамма-хеджирования на базовом активе. Кто-нибудь использует этот фильтр?

- 09 сентября 2025, 21:58

- |

У меня немного необычный вопрос, хотелось бы услышать мнение тех, кто торгует опционами и не только.

Вы, вероятно, знакомы с концепцией гамма-сквиза. Я торгую внутридневными импульсами на товарных активах (в том числе на фьючерсах) и в последнее время задалась вопросом, есть ли смысл использовать страйки с высоким открытым интересом в качестве фильтра для открытия позиций? Идея заключается в том, что когда цена приближается к такому страйку или пересекает его, маркет-мейкеры могут начать хеджировать свои короткие опционные позиции, торгуя базовым активом. Такое хеджирование может помочь ускорить движение в том же направлении.

Я не рассчитываю на полноценный гамма-сквиз, просто надеюсь, что активность маркет-мейкеров усилит существующее движение и повысит вероятность его продолжения. Конечно, это не будет работать каждый раз, и я буду использовать дополнительные фильтры для оценки импульсного движения.

Мне интересно, кто-нибудь пробовал что-то подобное в своих стратегиях? Или, может быть, кто-то знает, что почитать полезное по этой теме? Буду признательна за идеи, соображения по этой теме, ссылки на интересные материалы.

( Читать дальше )

Не благодаря, а вопреки. На линейном рынке мы потеряли бы деньги, не угадав с прогнозом

- 17 февраля 2025, 11:30

- |

- Будни опционщика и инвестора

В понедельник, 27 января, мы запустили эксперимент:

на практике я показываю, как можно управлять риском направления цены через продажу опционов.

Начало эксперимента — здесь.

Промежуточные итоги — здесь и здесь.

Подробнее такими экспериментами делюсь в своем Телеграм-канале.

Прошла еще неделя. Давайте разберем, что случилось с позициями.

Улыбка волатильности:

Наша улыбка волатильности стоит по 27% IV.

Перестраиваем улыбку на 54%IV.

Но перестройка улыбки на прибыль и на дальнейшую работу практически не повлияет, т.к. проданные опционы стали гамма и дельта независимые т.к. до экспирации всего 3,5 дня, а до проданных опционов ой как далеко..

( Читать дальше )

28% прибыли в долларах, без угадывания направления цены!

- 21 июля 2023, 20:09

- |

643 доллара прибыли у нас на торговле волатильностью. Вкладывали 2000 долларов в одну попытку. Если помните, то цена резко выскочила вверх и разница между плюсом от опциона и минусом от фьючерса (или форекса) составила прибыль в 601 доллар. Недавно упали с 1.1293 до 1.1195 по фьючерсу и это дало плюс по фьючерсу и минус по опциону, что принесло профит в 42 доллара. Чтобы не писать кучу цифр и не выставлять старые скрины- просто пролистайте выше или откройте те темы, на которые я дал ссылки.

Теперь у нас новая позиция:

куплен колл 1.135 по 75 и продано 0.33 фьючерса по 1.1195 (или 41250 по форекс)...

Вместе с комиссиями и спредом, пусть общая прибыль будет 28%, что великолепно, ведь нам все равно- на 1.15 или на 1.09.

Вокруг да около дельтахеджирования (перевод в виде Jupyter Notebook, части 2 и 3)

- 17 июля 2022, 21:25

- |

Часть 2 (у автора часть 4): Погрешность хеджирования и частота рехеджей

Часть 3 (у автора часть 5): По какой волатильности считать дельту для рехеджа (по мотивам статьи П.Вилмотта про «Бесплатный обед», ссылка на мой перевод которой есть у меня в блоге)

В конце последней части обещана еще одна, где постоянная волатильность будет заменена на стохастическую, но эта часть пока не публиковалась.

Марк Джеймисон в оригинале на Medium

Как лучше управлять СГП опционной позицией, собранной по Каленковичу в программе TSLab? Дельту ровняет хеджер. А как действовать при движении цены вверх/вниз помимо дельта-хеджа?

- 06 августа 2019, 17:06

- |

- ответить

- 1.5К |

- Ответы ( 35 )

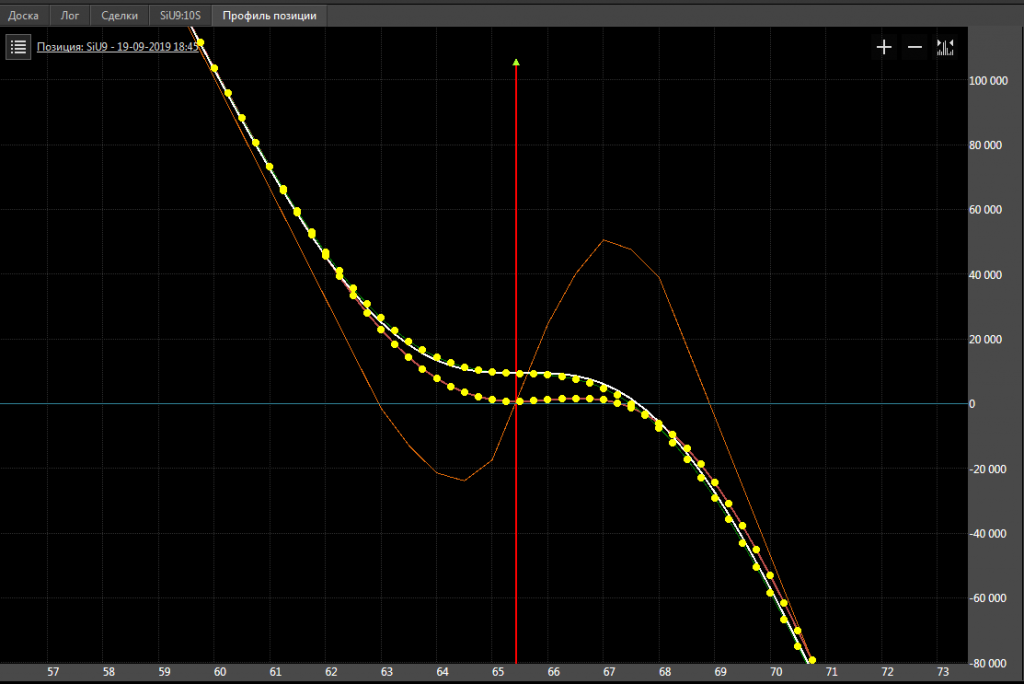

Оптимальный дельта-хэдж проданной опционной позиции Si в TSLab

- 23 июля 2019, 11:13

- |

Коллеги, хотел бы поднять вопрос об оптимальном размере дельта-хэджа у проданной конструкции на Si. (проданы страйки недельного опциона с экспирацией 25.07.2019 с 62 750 до 64 500, откуплены страйки от 61 250 до 62 250 и от 65 000 до 65 500):

Вот такую конструкцию продал на недельных опционах.

Гамма: -0,055240

Тетта: 3365

Вега: -1688

Выставил дельта-хэдж +1/-1

TSlab начал молотить сделки через каждые 30-40 пунктов хода цены. Иногда по несколько раз за минуту.

При том, что цена БА особо никуда и не ходила:

( Читать дальше )

Дельта-хеджирование при изменяющейся волатильности

- 18 июня 2019, 23:46

- |

Здесь не будет никакой теории, просто несколько графиков. Эта статья скорее как дополнение к предыдущей, чтобы подвести итог о прибыли.

(Для каждого эксперимента произведено 1000 генераций поведения БА, с указанной волатильностью.)

Поведение ДХ, когда волатильность не меняется:

Всё около нуля как и должно быть.

Поведение ДХ, когда волатильность растет:

( Читать дальше )

Механизм работы дельта-хеджирования для новичков

- 18 июня 2019, 11:22

- |

Откуда берется дельта?

Давайте представим, что у нас есть следующая позиция:

- П — портфель или портфолио, кому как больше нравится

- V — стоимость опциона

- ΔS — стоимость базового актива

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс