SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера nickson

Трудолюбивый трейдер. (08.05.2012)

- 08 мая 2012, 17:37

- |

Сегодня рынок скучный, поэтому решил продолжить серию статей в рубрике Трудолюбивый трейдер. По мотивам предыдущей статьи я решил пойти дальше и поэтапно разобрать процесс создания торговой системы. Как описывалось, существует 6 типов рынка, которые классифицируются по направлению (вверх, вниз, вбок) и по волатильности (быстрый, медленный). Для трендовых рынков хорошие системы у меня есть, плюс о них немало написано в различных книжках типа «Путь черепах» Куртиса Фейса и т.д. Поэтому сейчас есть смысл заняться более сложной задачей — найти эффективную так называемую систему mean-reversal или контртрендовую систему, которая могла бы зарабатывать на боковом рынке.

Процесс построения системы можно условно разделить на несколько частей (спасибо ЖЖ ubertrader'а который помог упорядочить в голове знания), а именно

1.Поиск неэффективности или так называемая генерация идеи, которая поможет заработать (как вариант обновление новых максимумов или пробой линии шеи в голове и плечи и т.д.). Идея может быть любой, желательно только, чтобы её можно было формализовать, иначе её не получится оттестировать с помощью компьютера.

( Читать дальше )

Процесс построения системы можно условно разделить на несколько частей (спасибо ЖЖ ubertrader'а который помог упорядочить в голове знания), а именно

1.Поиск неэффективности или так называемая генерация идеи, которая поможет заработать (как вариант обновление новых максимумов или пробой линии шеи в голове и плечи и т.д.). Идея может быть любой, желательно только, чтобы её можно было формализовать, иначе её не получится оттестировать с помощью компьютера.

( Читать дальше )

- комментировать

- ★33

- Комментарии ( 21 )

Скрипт camarilla под квик

- 14 февраля 2012, 22:07

- |

Решил я автоматизировать процесс расчета любимых многими уровней Камарилла. Погуглив в инете ничего не нашел под квик. Конечно есть под метасток, есть в экселе, есть просто калькуляторы уровней на многих сайтах. Но лень двигатель прогресса… Понравился готовый скрипт уровней пивотов http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/novyi-indikator-dlja-quik-urovni-pivot.html немного его переделал внутри, надеюсь автор не будет сильно против. И вот что получилось

Хорошо сегодня отработали… закупились на 3 поддержке, перевернулись на 3 сопротивлении… яб сказал ШИКАРНО

( Читать дальше )

Хорошо сегодня отработали… закупились на 3 поддержке, перевернулись на 3 сопротивлении… яб сказал ШИКАРНО

( Читать дальше )

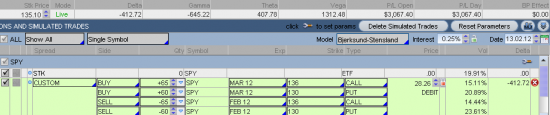

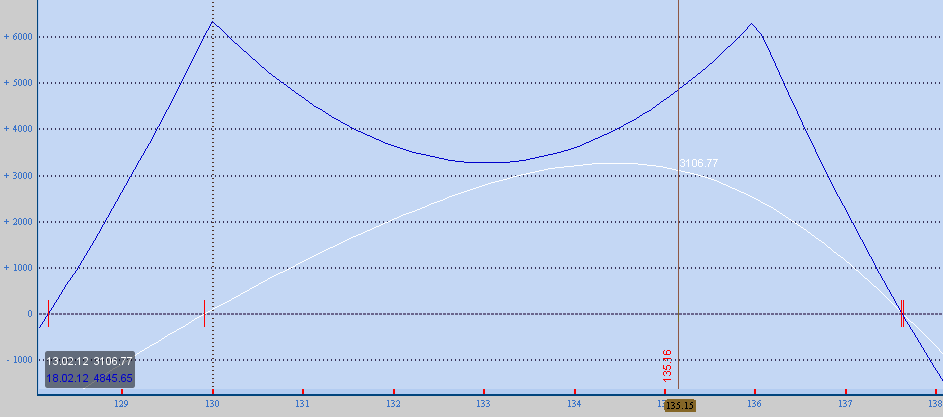

Календарь SPY (продолжение)

- 13 февраля 2012, 20:55

- |

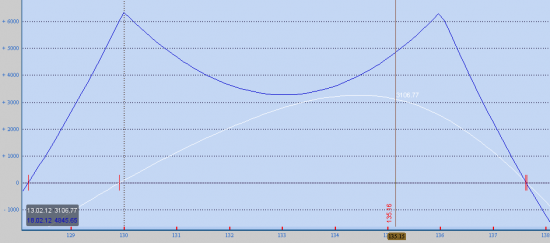

Предлагаю посмотреть на текущий профиль позиции по опционам SPY

На данный момент прибыль составляет $3000.

Напомню, первоначальное ГО было $14190. В период с 26 января по 13 февраля величина требуемого обеспечения не превышала $20000.

По опционам /ES позиция в плюсе на $4000, по SPX +$3900.

Спред можно оставить вплоть до пятничной экспирации. Движение за точки безубыточности (1280-1380) выглядит маловероятным.

На мой взгляд, имеет смысл рискнуть частью прибыли: если индекс S&P 500 закроется в районе 1300 или 1360 пунктов, можно удвоить полученную прибыль и заработать $5000-6000. Хороший результат для депо $20000-25000, не правда ли?

( Читать дальше )

На данный момент прибыль составляет $3000.

Напомню, первоначальное ГО было $14190. В период с 26 января по 13 февраля величина требуемого обеспечения не превышала $20000.

По опционам /ES позиция в плюсе на $4000, по SPX +$3900.

Спред можно оставить вплоть до пятничной экспирации. Движение за точки безубыточности (1280-1380) выглядит маловероятным.

На мой взгляд, имеет смысл рискнуть частью прибыли: если индекс S&P 500 закроется в районе 1300 или 1360 пунктов, можно удвоить полученную прибыль и заработать $5000-6000. Хороший результат для депо $20000-25000, не правда ли?

( Читать дальше )

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

С чего начинать торговать опционами?

- 02 февраля 2012, 15:43

- |

Меня часто спрашивают с чего начать какие книжки почитать итд тп, но на самом деле секрет торговли опционами очень прост, все завязано на систему лимитов риска которую Вы применяете.

Почему для того, чтобы разориться трейдеру на ММВБ нужен по крайней мере месяц. а трейдеру на ФОРТС достаточно 3х клирингов? Все дело не в том. чо у них проблемы с прогнозами, все дело ИСКЛЮЧИТЕЛЬНО в размере позиции.

Достаточно просто выработать критерий по торговле фьючерсом или акциями. С опционами все сложнее. Для начала предлагаю ознакомиться с моей системой лимитов, которую я применяю довольно давно.

Она хорошо подходит для высокоспекулятивных счетов и сумм менее 5млн руб. то есть большинству аудитории торговцев.

Во второй части данного топика отвечу на вопросы если они возникнут и более конкретно приведу примеры позиций который вписываются в лимиты, а так же обсудим перелимит и выходы из ситуации.

Почему для того, чтобы разориться трейдеру на ММВБ нужен по крайней мере месяц. а трейдеру на ФОРТС достаточно 3х клирингов? Все дело не в том. чо у них проблемы с прогнозами, все дело ИСКЛЮЧИТЕЛЬНО в размере позиции.

Достаточно просто выработать критерий по торговле фьючерсом или акциями. С опционами все сложнее. Для начала предлагаю ознакомиться с моей системой лимитов, которую я применяю довольно давно.

Она хорошо подходит для высокоспекулятивных счетов и сумм менее 5млн руб. то есть большинству аудитории торговцев.

Во второй части данного топика отвечу на вопросы если они возникнут и более конкретно приведу примеры позиций который вписываются в лимиты, а так же обсудим перелимит и выходы из ситуации.

Календарь SPY

- 27 января 2012, 16:25

- |

Не вижу смысла обсуждать компромиссные варианты для торговли в мировом финансовом цирке. Поэтому предлагаю рассмотреть классические календарные стратегии на индекс S&P 500.

Спецификации контрактов

Опционы /ES

Базовый актив: E-mini S&P 500 futures contract

Опционы SPX

Базовый актив: S&P 500 Index

Опционы SPY

Базовый актив: SPDR S&P 500

Количество контрактов по каждому инструменту подбирается исходя из требований по гарантийному обеспечению ($13000-15000).

( Читать дальше )

Спецификации контрактов

Опционы /ES

Базовый актив: E-mini S&P 500 futures contract

Опционы SPX

Базовый актив: S&P 500 Index

Опционы SPY

Базовый актив: SPDR S&P 500

Количество контрактов по каждому инструменту подбирается исходя из требований по гарантийному обеспечению ($13000-15000).

( Читать дальше )

эволюция трейдера

- 22 января 2012, 15:50

- |

довольно давно, на одном из форумов в ветке о торговых системах и индикаторах наткнулся на этот пост и сохранил себе в блокнот. недавно перечитал его и решил выложить для всеобщего обозрения не внося корректив (к сожалению ник автора не помню).

Скажу я следующее. Фракталами я никогда не занимался, однако, несмотря на это, думаю, что ты сольёшь и на фракталах. Точно так же как слил на всех остальных системах. И проблема здесь не столько в том, что за идея лежит в основе системы, сколько в том, что то, что ты сейчас понимаешь под системой, прочитав объяснения в книге, то, что ты используешь как основу для трейдинговой системы будь это фракталы, осцилляторы, мувинги, еллиот, фиббоначии и прочее и прочее, — это лишь идеи..., и взять эти идеи и начать их просто торговать, как делают новички, прочтя очередную идею в учебнике или статье — нельзя, т.к этого не достаточно и последствия всегда одинаковы — слив… Тем не менее, если, как ты говоришь, ты уже всё перепробовал и остались только фракталы, то, закончив с фракталами, ты пройдешь первый виток по спирали эволюции трейдера.

Во время этого витка новички, как правило, перепробывают все известные идеи и методы, описанные в книгах и на сайтах. После этого 70% новичков бросают трейдинг навсегда, окончательно «убедившись» в том, что ничего не работает и вообще всё это была сплошная н@ебка.Более упорные приступают ко второму витку: выбирают какие-то полюбившиеся идеи, методы, приемы, и начинают с ними работать, пытаясь методом проб и ошибок постепенно нарастить «мясо» на тот каркас идей и приемов, который, как им кажется, должен работать. На это тоже уходит долгое время.

Потом начинается третий виток. Убедившись, что любимые методы и идеи тем не менее не дают желаемого результата, трейдер возвращается к каким-то идеям, которые он пробовал в первом витке и пытается как-то их скомбинировать с идеями второго витка. На это тоже уходит много времени.

Да, кстати, обычно каждый виток сопровождается как минимум одним, а то и несколькими заходами в реал с последующими потерями. Правда, возможны и периоды не затяжных выигрышей.

Потом наступает еще один этап, когда трейдер пытается переосмыслить любимые идеи на базе опыта первых трех этапов и с учетом добавленных идеи в третьем этапе, начинается переосмысление ММ, методики и тактики игры, ведутся работы в направлении комбинирования временных периодов…

На пятом этапе трейдер задумывается, почему через определенные периоды времени система «ломается». Начинаются работы по стратегическому переосмыслению методы и входящих в нее систем, с целью определить, выделить фундаментальную составляющую, красную нить методы, переформулировать фундаментальную идею метода и понять происходят «ломки» по «вине» маркета или это всё-таки недоработка методы. Еще время, ещё силы, ещё деньги…

Параллельно идет борьба с самим собой т.к все время в глубине души зудит комарик недоверия ко всему происходящему и иной раз кажется, что жена права: ты — идиот, это не для тебя, надо брать последние бабки, которые ещё остались и отваливать пока не поздно… Это паскудное чувство гнетёт душу в позиции и заставляет делать ошибки и начисто посылать родной метод нах… в те минуты, когда перед носом маячит живой профит или кажущаяся неминуемость лося. На следующее утро, как правило, смотришь на себя в зеркало и говоришь вслух: «Ну что, суkа, допрыгался?!»

Так шаг за шагом, год за годом приходится не только нащупывать путь в кромешной тьме, но и заставлять себя верить в себя, не смотря на то, что ты — 0 и в свою методу, которой нет…

Постепенно после 5-7 лет работы, наступает момент, когда тот факт что ты ничего не знаешь о завтра, тогда как друзья знают, что завтра будет зарплата, как-то уже не давит на психику, и на вопрос жены ночью: «Саша, что с нами будет?» ты уже не пытаешься притвориться спящим, а спокойно отвечаешь: что будет — то будет…

Постепенно метода начинает приобретать законченные очертания. Она базируется на твоей философии торговли вымученной годами, на твоей практике, за которую уплачено сполна. Все меньше делаешь ошибок, всем меньше во время трейдинга «позывов» пойти против своего же метода и спороть херню — ты уже спинным мозгом понимаешь что «позывы» заканчиваются сливом, как в прямом, так и в переносном смысле…

Ты понимаешь, пределы работы метода, ты понимаешь, его недостатки, ты знаешь примерно где, когда и сколько ты можешь потерять. Тебя перестают интересовать статьи о трейдинге, ты перестаешь покупать книжки, тебя не интересуют чужие методы, рекомендации, советы, мнения, взгляды, ты больше не спрашиваешь совета у Алекса, он тебе уже нах… не нужен, смотря назад, вниз, ты видишь какой долгий путь ты прошел, как высоко ты поднялся, ты смотришь вниз с высоты своего опыта и видишь многие витки спирали собственной эволюции, ты видишь, что не все витки были кругами, многие были эллипсами, ты понимаешь, что все эти витки эволюции тебя, как трейдера, постепенно сужались и сужались в диаметре, приближаясь постепенно к невидимой оси, к стержню, к тому к чему ты стремился — к истине..., и ты вспоминаешь себя на кругах, когда до истины было казалось рукой подать, но не дотянуться — требовался очередной виток… и ты вспоминаешь себя на эллипсах, когда казалось ты был очень близко к истине, а потом уходил от нее все дальше и дальше… а потом опять приближался…

Потихоньку ты начинаешь делать деньги. Немного… немного, медленно-медленно. Но ты и не торопишься. Ты знаешь что жизнь коротка, ты знаешь что дети растут, ты знаешь что мало осталось, что другие поднялись раньше, многие выше. Но тебя это уже не волнует, да и на тебя уже и так все давно махнули рукой…

День за днем все больше крепнет уверенность в том, что ты делаешь правильные вещи, что эволюция не бывает быстрой, она идет медленно, хотя иногда скачками. Ты не торопишь себя, не дергаешься, как раньше. И когда ты, как Будда, каждое утро включаешь комп и без особых внутренних переживаний делаешь трейд за трейдом, трейд за трейдом, копейку за копейкой, копейку за копейкой, в какой-то момент ты начинаешь знать, понимать, чувствовать, что ты стал тем, кем тебе всегда было положено стать — ты стал трейдером».

Скажу я следующее. Фракталами я никогда не занимался, однако, несмотря на это, думаю, что ты сольёшь и на фракталах. Точно так же как слил на всех остальных системах. И проблема здесь не столько в том, что за идея лежит в основе системы, сколько в том, что то, что ты сейчас понимаешь под системой, прочитав объяснения в книге, то, что ты используешь как основу для трейдинговой системы будь это фракталы, осцилляторы, мувинги, еллиот, фиббоначии и прочее и прочее, — это лишь идеи..., и взять эти идеи и начать их просто торговать, как делают новички, прочтя очередную идею в учебнике или статье — нельзя, т.к этого не достаточно и последствия всегда одинаковы — слив… Тем не менее, если, как ты говоришь, ты уже всё перепробовал и остались только фракталы, то, закончив с фракталами, ты пройдешь первый виток по спирали эволюции трейдера.

Во время этого витка новички, как правило, перепробывают все известные идеи и методы, описанные в книгах и на сайтах. После этого 70% новичков бросают трейдинг навсегда, окончательно «убедившись» в том, что ничего не работает и вообще всё это была сплошная н@ебка.Более упорные приступают ко второму витку: выбирают какие-то полюбившиеся идеи, методы, приемы, и начинают с ними работать, пытаясь методом проб и ошибок постепенно нарастить «мясо» на тот каркас идей и приемов, который, как им кажется, должен работать. На это тоже уходит долгое время.

Потом начинается третий виток. Убедившись, что любимые методы и идеи тем не менее не дают желаемого результата, трейдер возвращается к каким-то идеям, которые он пробовал в первом витке и пытается как-то их скомбинировать с идеями второго витка. На это тоже уходит много времени.

Да, кстати, обычно каждый виток сопровождается как минимум одним, а то и несколькими заходами в реал с последующими потерями. Правда, возможны и периоды не затяжных выигрышей.

Потом наступает еще один этап, когда трейдер пытается переосмыслить любимые идеи на базе опыта первых трех этапов и с учетом добавленных идеи в третьем этапе, начинается переосмысление ММ, методики и тактики игры, ведутся работы в направлении комбинирования временных периодов…

На пятом этапе трейдер задумывается, почему через определенные периоды времени система «ломается». Начинаются работы по стратегическому переосмыслению методы и входящих в нее систем, с целью определить, выделить фундаментальную составляющую, красную нить методы, переформулировать фундаментальную идею метода и понять происходят «ломки» по «вине» маркета или это всё-таки недоработка методы. Еще время, ещё силы, ещё деньги…

Параллельно идет борьба с самим собой т.к все время в глубине души зудит комарик недоверия ко всему происходящему и иной раз кажется, что жена права: ты — идиот, это не для тебя, надо брать последние бабки, которые ещё остались и отваливать пока не поздно… Это паскудное чувство гнетёт душу в позиции и заставляет делать ошибки и начисто посылать родной метод нах… в те минуты, когда перед носом маячит живой профит или кажущаяся неминуемость лося. На следующее утро, как правило, смотришь на себя в зеркало и говоришь вслух: «Ну что, суkа, допрыгался?!»

Так шаг за шагом, год за годом приходится не только нащупывать путь в кромешной тьме, но и заставлять себя верить в себя, не смотря на то, что ты — 0 и в свою методу, которой нет…

Постепенно после 5-7 лет работы, наступает момент, когда тот факт что ты ничего не знаешь о завтра, тогда как друзья знают, что завтра будет зарплата, как-то уже не давит на психику, и на вопрос жены ночью: «Саша, что с нами будет?» ты уже не пытаешься притвориться спящим, а спокойно отвечаешь: что будет — то будет…

Постепенно метода начинает приобретать законченные очертания. Она базируется на твоей философии торговли вымученной годами, на твоей практике, за которую уплачено сполна. Все меньше делаешь ошибок, всем меньше во время трейдинга «позывов» пойти против своего же метода и спороть херню — ты уже спинным мозгом понимаешь что «позывы» заканчиваются сливом, как в прямом, так и в переносном смысле…

Ты понимаешь, пределы работы метода, ты понимаешь, его недостатки, ты знаешь примерно где, когда и сколько ты можешь потерять. Тебя перестают интересовать статьи о трейдинге, ты перестаешь покупать книжки, тебя не интересуют чужие методы, рекомендации, советы, мнения, взгляды, ты больше не спрашиваешь совета у Алекса, он тебе уже нах… не нужен, смотря назад, вниз, ты видишь какой долгий путь ты прошел, как высоко ты поднялся, ты смотришь вниз с высоты своего опыта и видишь многие витки спирали собственной эволюции, ты видишь, что не все витки были кругами, многие были эллипсами, ты понимаешь, что все эти витки эволюции тебя, как трейдера, постепенно сужались и сужались в диаметре, приближаясь постепенно к невидимой оси, к стержню, к тому к чему ты стремился — к истине..., и ты вспоминаешь себя на кругах, когда до истины было казалось рукой подать, но не дотянуться — требовался очередной виток… и ты вспоминаешь себя на эллипсах, когда казалось ты был очень близко к истине, а потом уходил от нее все дальше и дальше… а потом опять приближался…

Потихоньку ты начинаешь делать деньги. Немного… немного, медленно-медленно. Но ты и не торопишься. Ты знаешь что жизнь коротка, ты знаешь что дети растут, ты знаешь что мало осталось, что другие поднялись раньше, многие выше. Но тебя это уже не волнует, да и на тебя уже и так все давно махнули рукой…

День за днем все больше крепнет уверенность в том, что ты делаешь правильные вещи, что эволюция не бывает быстрой, она идет медленно, хотя иногда скачками. Ты не торопишь себя, не дергаешься, как раньше. И когда ты, как Будда, каждое утро включаешь комп и без особых внутренних переживаний делаешь трейд за трейдом, трейд за трейдом, копейку за копейкой, копейку за копейкой, в какой-то момент ты начинаешь знать, понимать, чувствовать, что ты стал тем, кем тебе всегда было положено стать — ты стал трейдером».

Торговый робот на связке Quik - AmiBroker

- 20 декабря 2011, 12:51

- |

Торговый робот на связке Quik — AmiBroker

Для тех кто юзает робота от механизатора http://www.russian-trader.ru/articles/automate.php

хочу поделиться парой секретов которые нашел сам.

Многие замечали что робот перестает работать если Ами свернуть в трей.

Так вот этим страдает 5-я версия. 4-я работает нормально.

Для пятой версии в код робота вставляем строку:

RequestTimedRefresh(1,False); // 1 — пререзапускает чарт каждую секунду, False — делает это даже при сворачивании в трей

Кстати в обоих версиях робот не работает если чарт не на активной закладке.

Если вы используете функцию Scan — от бэктестера, то она работает только если робот один и загружен в бэктестер.

Если роботов несколько то возникает другая проблема.

В функции savetrifile(stransid,sstr) операции проверки наличия записи в файле и добавления новой записи разделены по времени и при работе нескольких роботов заявки могут или пропадать или добавляться много раз.

( Читать дальше )

Для тех кто юзает робота от механизатора http://www.russian-trader.ru/articles/automate.php

хочу поделиться парой секретов которые нашел сам.

Многие замечали что робот перестает работать если Ами свернуть в трей.

Так вот этим страдает 5-я версия. 4-я работает нормально.

Для пятой версии в код робота вставляем строку:

RequestTimedRefresh(1,False); // 1 — пререзапускает чарт каждую секунду, False — делает это даже при сворачивании в трей

Кстати в обоих версиях робот не работает если чарт не на активной закладке.

Если вы используете функцию Scan — от бэктестера, то она работает только если робот один и загружен в бэктестер.

Если роботов несколько то возникает другая проблема.

В функции savetrifile(stransid,sstr) операции проверки наличия записи в файле и добавления новой записи разделены по времени и при работе нескольких роботов заявки могут или пропадать или добавляться много раз.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс