Нормальных людей не интересуют цены на сырьё и нефть.

Если вы поняли по заголовку что я имею в виду, то респект вам от меня.

Итак, объясняю популярно с языка экономистов.

Цены на нефть (сырьё) очень сильно волнуют только те страны, кто в основном продаёт нефть (сырьё). Потому что чем дороже сырьё, тем больше товаров он может импортировать.

Нормальные люди (страны) не торгуют сырьём, а делают из сырья продукцию, товары. И пусть сырьё стоит хоть миллион, свою прибавленную стоимость нормальный человек (страна) всё равно заложит в свой товар (+ ещё и прибыль). И по любому тот, кто продаёт сырьё купит этот товар с добавленной стоимостью. Потому что сам он не производит товары, потому что продажа сырья гораздо проще. (Главное не думать об интересах страны.)

Далее. Нормальный человек заинтересован в том, чтобы тот, кто продаёт сырьё, продолжал и дальше продавать сырьё.

Чтобы сырьевик даже не думал производить товар, а жил только на продаже сырья. Иначе нормальные люди, у которых нет своего сырья превращаются в зависимых людей, в обычных бедных и даже нищих людей. (А-аа! Европа в опасности!)

Авто-репост. Читать в блоге >>>

Нефть

-

✅НЕФТЬ. BR-9.20 (BRU0). Трейд-ШОРТ. Автоследование с Асланом Бероевым.

✅НЕФТЬ. BR-9.20 (BRU0). Трейд-ШОРТ. Автоследование с Асланом Бероевым.. Трейд-ШОРТ. Автоследование с Асланом Бероевым.")

▶ НЕФТЬ. BR-9.20 (BRU0).

28.07.2020 г. перед закрытием ФОРТС после 23.45 мин.

в рамках основной торговой системы

был взят ШОРТ по цене 43.63 п.п. (информация о точке входа

была опубликована здесь 28 июля 2020 г. в 23:55 по мск.).

30.07.2020 г. прибыль была зафиксирована

ордером тейк-профит по цене 43.54 п.п.

Профит от трейда составляет 0.09 п.п. (+1%).

Чтобы увидеть информацию о моей торговле и статистике,

зайдите в мой профиль и нажмите на ссылку моего сайта,

★«Dark Trading — русскоязычное сообщество трейдеров»★

Авто-репост. Читать в блоге >>> Нефть: итоги недели и перспективы рынка

Нефть: итоги недели и перспективы рынкаНа текущей неделе в информационном поле нефтяного рынка без особых событий, разве что коптящая эскалация на Ближнем Востоке с участием ряда стран, с другой стороны эскалация отношений США-Китай: все события рынком полностью игнорируются.

Начинается сезон ураганов в США – неопределенность нарастает.

Вчера прошло нейтральное заседание ФРС, как я и ожидал, продолжают выходить позитивные данные за июль.

Что касается текущего положения дел на физическом рынке, то на прошлой неделе совокупные запасы нефти и нефтепродуктов на ведущих хабах продолжили снижение в основном из-за значительного снижения запасов в США.

На приведенном ниже блоке графиков мы видим:

1) Совокупно дистилляты плюс сырая нефть на ведущих хабах Япония+США+Фуджайра (ОАЭ) – запасы продолжили снижение, но все еще очень высоко уровней прошлого года;

2) В портах Сингапура, крупном хабе для азиатского рынка запасы дистиллятов продолжают отступать от максимумов, но все равно остаются выше уровней прошлого года.

Авто-репост. Читать в блоге >>> Про нефть совсем забыл.

Про нефть совсем забыл.

Решил я вчера прикупить долларов, пока не началось.

Это вы уже знаете.

А про нефть совсем забыл вас предупредить.

Авто-репост. Читать в блоге >>>

Нефть, интрадей. 30 июля. Таймфрейм М5

Нефть, интрадей. 30 июля. Таймфрейм М5

Матрица на сегодня 30 июля. Для торговли внутри дня, без переноса сделок через ночь.

Фьючерсный контракт на нефть Brent :

MOEX — 08-20 или BRQ0,

Лондонская биржа ICE — 09-20.

Анализ составлен по Фазам Рынка.

Для таймфрейма М5 планирую :

Покупка 43,80 — цель 44,15, цель2 — 44.50

Продажа 43.40 — цель 43.10, цель2 — 42,80б цель3 — 42,40

Добавляйтесь на канал, где я публикую ежедневные матрицы с уровнями на покупку и продажу, для интрадея и для среднесрока раньше чем на форуме. У нас есть дружный чат где мы обсуждаем текущие ситуации на рынке.

Ссылки ниже

@zhdantrader — Чат в Telegram для обсуждения

@invest_profittrade — Канал с ежедневной публикацией матриц, интрадей и среднесрок.

trader.zhdan — Инстаграм

(В чате и на канале матрицу даю раньше, до начала торгов. Сюда публикую по возможности.)

Авто-репост. Читать в блоге >>> Экспортная пошлина на нефть в РФ с 1 августа 2020г повысится на $9,1 и составит $46,9 за тонну

Экспортная пошлина на нефть в РФ с 1 августа 2020г повысится на $9,1 и составит $46,9 за тонну15.07.2020

Средняя цена на нефть Urals за период мониторинга с 15 июня по 14 июля 2020 года составила $43,828 за баррель, или $319,9 за тонну.

Согласно расчетам Минфина России экспортная пошлина на нефть в РФ с 1 августа 2020 года повысится на $9,1 и составит $46,9 за тонну.

Пошлина на высоковязкую нефть повысится до $4,6 с $3,7.

Льготная ставка пошлины на нефть для ряда месторождений Восточной Сибири, каспийских месторождений и Приразломного месторождения в связи с новой формулой расчета, принятой в рамках налогового маневра в нефтяной отрасли, с 1 февраля 2015 года остается на нулевом уровне.

Пошлина на светлые нефтепродукты и масла повысится до $14,0 с $11,3 за тонну, на темные — $46,9 с $37,8.

Пошлина на экспорт товарного бензина повысится до $14,0, прямогонного (нафта) — до $25,7 с $20,7 за тонну.

Пошлина на сжиженный газ (СПБТ) составит 0$, пошлина на чистые фракции СУГ составит 0$.

Пошлина на кокс повысится до $3,0 с $2,4 за тонну.

В настоящее время экспортная пошлина на нефть составляет $37,8 за тонну.

minfin.gov.ru/ru/press-center/?id_4=37118-srednyaya_tsena_na_neft_i_eksportnaya_poshlina

Авто-репост. Читать в блоге >>>- Экспортная пошлина на нефть в РФ с 1 августа 2020г повысится на $9,1 и составит $46,9 за тонну.

15.07.2020

Средняя цена на нефть Urals за период мониторинга с 15 июня по 14 июля 2020 года составила $43,828 за баррель, или $319,9 за тонну.

Согласно расчетам Минфина России экспортная пошлина на нефть в РФ с 1 августа 2020 года повысится на $9,1 и составит $46,9 за тонну.

Пошлина на высоковязкую нефть повысится до $4,6 с $3,7.

Льготная ставка пошлины на нефть для ряда месторождений Восточной Сибири, каспийских месторождений и Приразломного месторождения в связи с новой формулой расчета, принятой в рамках налогового маневра в нефтяной отрасли, с 1 февраля 2015 года остается на нулевом уровне.

Пошлина на светлые нефтепродукты и масла повысится до $14,0 с $11,3 за тонну, на темные — $46,9 с $37,8.

Пошлина на экспорт товарного бензина повысится до $14,0, прямогонного (нафта) — до $25,7 с $20,7 за тонну.

Пошлина на сжиженный газ (СПБТ) составит 0$, пошлина на чистые фракции СУГ составит 0$.

Пошлина на кокс повысится до $3,0 с $2,4 за тонну.

В настоящее время экспортная пошлина на нефть составляет $37,8 за тонну.

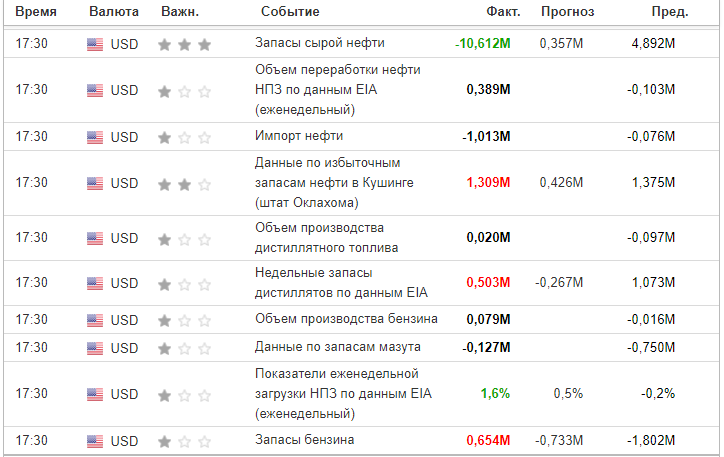

minfin.gov.ru/ru/press-center/?id_4=37118-srednyaya_tsena_na_neft_i_eksportnaya_poshlina  Запасы сырой нефти

Запасы сырой нефтиЗапасы сырой нефти

Пред.: 4,892M; Прог.: 0,357M; Факт: -10,612MCushing: 1.309M

Gasoline: 0.654M

Distillates: 0.503M

Сводка еженедельных данных по нефти за неделю

В течение недели, заканчивающейся 24 июля 2020 года, объем поставок сырой нефти на НПЗ США в среднем составлял 14,6 млн баррелей в день, что на 389 000 баррелей в день больше, чем в среднем на предыдущей неделе. На прошлой неделе НПЗ работали на 79,5% от своей рабочей мощности. На прошлой неделе производство бензина увеличилось, составив в среднем 9,2 млн баррелей в день. Производство дистиллятного топлива выросло на прошлой неделе и составило в среднем 4,8 млн баррелей в день.

Импорт сырой нефти в США в среднем составил 5,1 млн баррелей в день на прошлой неделе, снизившись на 0,8 млн баррелей в день по сравнению с предыдущей неделей. За последние четыре недели импорт сырой нефти в среднем составил около 6.0 млн. баррелей в день, что на 13.6% меньше, чем за тот же четырехнедельный период прошлого года. Общий объем импорта автомобильного бензина (включая как готовый бензин, так и компоненты для смешивания бензина) на прошлой неделе составил в среднем 924.000 баррелей в день, а импорт дистиллятного топлива — 148.000 баррелей в день.

Авто-репост. Читать в блоге >>>- Запасы нефти в США сократились на 10,612 млн барр нед/нед

*Совокупные поставки топлива на потребительский рынок США на неделе 18-24 июля 19,094 млн барр/день против 17,654 млн барр/день на предыдущей неделе

*Поставки моторного бензина на потребительский рынок США на неделе 18-24 июля составили 8,809 млн барр/день против 8,550 млн барр/день на предыдущей неделе

*Добыча нефти в США на неделе 18-24 июля 11,100 млн барр в день против 11,100 млн барр на предыдущей неделе

*Стратегические нефтяные резервы США без изменений, 656,147 млн барр

*Импорт нефти в США -0,795 млн барр/день до 5,146 млн барр/день

*Потребление нефти в США +0,389 млн барр/день до 14,595 млн барр/день

*Запасы нефти в терминале Кушинга +1,309 млн барр до 51,421 млн барр

*Загруженность нефтепереработки в США 79,5% против 77,9% неделей ранее

*Запасы дистиллятов в США +0,503 млн барр до 178,386 млн барр

*Запасы бензина в США +0,654 млн барр до 247,387 млн барр

*Запасы сырой нефти в США -10,612 млн барр до 525,969 млн барр

Авто-репост. Читать в блоге >>> - smart-lab.ru/uploads/images/05/04/57/2020/07/29/b19718.png

*Совокупные поставки топлива на потребительский рынок США на неделе 18-24 июля 19,094 млн барр/день против 17,654 млн барр/день на предыдущей неделе

*Поставки моторного бензина на потребительский рынок США на неделе 18-24 июля составили 8,809 млн барр/день против 8,550 млн барр/день на предыдущей неделе

*Добыча нефти в США на неделе 18-24 июля 11,100 млн барр в день против 11,100 млн барр на предыдущей неделе

*Стратегические нефтяные резервы США без изменений, 656,147 млн барр

*Импорт нефти в США -0,795 млн барр/день до 5,146 млн барр/день

*Потребление нефти в США +0,389 млн барр/день до 14,595 млн барр/день

*Запасы нефти в терминале Кушинга +1,309 млн барр до 51,421 млн барр

*Загруженность нефтепереработки в США 79,5% против 77,9% неделей ранее

*Запасы дистиллятов в США +0,503 млн барр до 178,386 млн барр

*Запасы бензина в США +0,654 млн барр до 247,387 млн барр

*Запасы сырой нефти в США -10,612 млн барр до 525,969 млн барр  Запасы нефти в США: -10,6 Mб, добыча: +0 тб/д

Запасы нефти в США: -10,6 Mб, добыча: +0 тб/дEnergy Information Administration (EIA) United States Department of Energy (DOE) сообщило, что за неделю, закончившуюся 24 июля 2020 года, коммерческие запасы нефти в США снизились на 10,6 Мб (до 526,0 с 536,6 Мб неделей ранее). Напомним, что по данным API коммерческие запасы нефти за неделю должны были снизиться на 6,8 Мб (запасы бензина: +1,1 Мб; запасы дистиллятов: +0,2 Мб). Произошедшим сильным недельным уменьшением запасов, их кривая, скорей всего, начинает тренд на среднесрочное сезонное снижение.

Как обычно, большой интригой стали данные по добыче нефти. На и этот раз за неделю, закончившуюся 24 июля, добыча нефти не изменилась, оставшись на уровне 11,1 Мб/д. Знаковые банкротства добывающих компаний и резкое сжатие буровой активности пока не дают дальнейшего снижения добычи. Откат от максимума добычи двухмесячной давности на сегодня составляет 2,0 Мб/д. Напомним, что за прошедшие 3,5 года добыча нефти в США выросла на 4,5 Мб/д (а за 2019 год прибавила на 1,2 Мб). На текущий момент добыча находится примерно на уровнях двухлетней давности.

Авто-репост. Читать в блоге >>>- Нефть, интрадей. 29 июля. Таймфрейм М5

Матрица на сегодня 29 июля. Для торговли внутри дня, без переноса сделок через ночь.

Фьючерсный контракт на нефть Brent :

MOEX — 08-20 или BRQ0,

Лондонская биржа ICE — 09-20.

Анализ составлен по Фазам Рынка.

Для таймфрейма М5 планирую :

Покупка 43,80 — цель 44,15, цель2 — 44.50

Продажа 42,80 — цель 42,40

Продажа 42,40 — цель 42,00

Добавляйтесь на канал, где я публикую ежедневные матрицы с уровнями на покупку и продажу, для интрадея и для среднесрока раньше чем на форуме. У нас есть дружный чат где мы обсуждаем текущие ситуации на рынке.

Ссылки ниже

@zhdantrader — Чат в Telegram для обсуждения

@invest_profittrade — Канал с ежедневной публикацией матриц, интрадей и среднесрок.

trader.zhdan — Инстаграм

(В чате и на канале матрицу даю раньше, до начала торгов. Сюда публикую по возможности.)

Авто-репост. Читать в блоге >>>  Нефть. Зарисовки натуралиста - лудомана.

Нефть. Зарисовки натуралиста - лудомана.

Сегодня буду рассказывать про нефть марки Брент. Пока я пишу эти строки из-за отсутствия нашего топик-стартера D-trade , цена нефти наверно растет на уменьшении запасов в США. Думаю она (цена) продолжит и дальше расти. Возможно это связано с кратковременной остановкой добычи на прошлой неделе в Мексиканском заливе из-за урагана, а возможно рост имеет и другие причины. Прилагаю картинку для разнообразия восприятия.

Возможно сегодня на запасах выйдем за 44 (44,5) в старом контракте и приблизимся к 45 в новом. Желаю всем удачи и профита.

ПиСи. Вот и открылся блог «НЕФТЬ торговля интрадей — Клуб Нефтяников» https://smart-lab.ru/blog/636493.php пойду туда лудоманить.

Авто-репост. Читать в блоге >>>

- ⚡️🛢Crude Inventories:

Crude: -6.8290M

Gasoline: +1.0830M

Distillates: +0.187M

Cushing: +1.1440M

OIL PRICES PARE LOSSES IN POST-SETTLEMENT TRADE AFTER API DATA SHOW SURPRISE DRAW IN U.S. CRUDE INVENTORIES

API Crude Oil Stock Change in the United States decreased to -6.83 BBL/1Million in July 24 from 7.54 BBL/1Million in the previous week.

Источник

Авто-репост. Читать в блоге >>> - ✅НЕФТЬ. BR-9.20 (BRU0). Трейд-ШОРТ. Автоследование с Асланом Бероевым.

. Трейд-ШОРТ. Автоследование с Асланом Бероевым.")

▶ НЕФТЬ. BR-9.20 (BRU0).

28.07.2020 г. перед закрытием ФОРТС после 23.45 мин.

в рамках основной торговой системы был взят ШОРТ по цене 43.63 п.п.

Без ордеров тейк-профит и стоп-лосс.

Чтобы увидеть информацию о моей торговле и статистике,

зайдите в мой профиль и нажмите на ссылку моего сайта

★«Dark Trading — русскоязычное сообщество трейдеров»★

Авто-репост. Читать в блоге >>> - API сообщил о сокращении запасов нефти в США почти на 7 млн баррелей

Американский институт нефти (API) сообщил во вторник о снижении запасов нефти в США на 6,8 млн баррелей за прошлую неделю.

Данные API также показали рост запасов бензина на 1,1 млн баррелей и запасов дистиллятов на 0,2 млн баррелей. Согласно опросу S&P Global Platts, ожидается, что Управление энергетической информации США сообщит в среду о снижении запасов сырой нефти на 1,2 млн баррелей.

Авто-репост. Читать в блоге >>> - Нефть, интрадей. 28 июля. Таймфрейм М5

Матрица на сегодня 28 июля. Для торговли внутри дня, без переноса сделок через ночь.

Фьючерсный контракт на нефть Brent :

MOEX — 08-20 или BRQ0,

Лондонская биржа ICE — 09-20.

Анализ составлен по Фазам Рынка.

Для таймфрейма М5 планирую :

Покупка 43,80 — цель 44,15, цель2 — 44.50

Продажа 42,80 — цель 42,40

Продажа 42,40 — цель 42,00

ИТОГИ ВЧЕРАШНЕГО ДНЯ: +82 пункта. +11 800руб.

Скрин сделок

Авто-репост. Читать в блоге >>> - Нефть. Прогноз на пляже

Это не перевод с elliotwave.com я не являюсь переводчиком, я не зарабатываю здесь переводами, я спортсмен и частный трейдер на мосбирже. Все мои прогнозы являются исключительно личными мыслями на основе финансовой астрологии, обычной текущей астрологической карты. У меня бывают прогнозы и других авторов астрологов, если в тексте есть ссылка на них, к примеру я писал о прогнозе известной москвичке по передаче «Давай поженимся» Василисы Володиной, где она говорила о трех затмениях в июне, о тяжелом июне, предлагая другие прогнозы для альтернативы, мой прогноз становится не истиной в последней инстанции автоматически, так как в моем блоге есть и прогнозы других спортсменов, трейдеров, астрологов и т.д.

На мосбирже сейчас CL-9.20 — 41.50, CL-11.20 по 35 и CL-12.20 — 0 нет спроса

Максимум у нас был 10 января 2020, потом минимум 22 апреля 2020, так к примеру 22 апреля в 10.30 мск я купил нефть WTI CL-5.20 по 11.55 и закрыл комп с целью держать до 18 мая(Солнце трин Плутон), я не собирался 22 апреля сидеть уставившись в монитор гоняя интрадэй, так как мне больше нравится трэк — таймер, но не получилось дождаться 18 мая мосбиржа провела экспирацию с 20 мая, на 28-30 апреля мои контракты по 13. Можно ли было переложиться в CL-6.20? Переложиться да можно было, но не имело смысла, так как CL-6.20 уже в конце апреля был на 100% дороже по 20-22 доллара за барель WTI, вариант полета в США и там покупать по 11-12 долларов физическую WTI затем в багаже перевозить отпал, так как Аэрофлот уже не летал за океан. Причина в гороскопе контракта CL-5.20 гороскопы у всех контрактов разные.

Авто-репост. Читать в блоге >>> - Конец игры на нефть? ОПЕК готовится к возрасту спроса

Пандемия привела к снижению суточного потребления сырой нефти на целую треть в начале этого года, в то время как рост числа электромобилей и переход на возобновляемые источники энергии уже приводили к пересмотру в сторону понижения прогнозов в отношении долгосрочного спроса на нефть.Это некоторых должностных лиц Организации стран-экспортеров нефти, самого мощного сторонника нефти с момента ее основания 60 лет назад, задать вопрос о том, предвещает ли драматическое падение спроса в этом году постоянный сдвиг и как лучше управлять поставками, если возраст нефти подходит к концу.

«Люди просыпаются к новой реальности и пытаются работать головой над всем этим», — сказал Reuters источник в отрасли, близкий к ОПЕК, добавив, что «в сознании всех ключевых игроков существует вероятность того, что потребление никогда не восстановится в полной мере».

Авто-репост. Читать в блоге >>>  ►Торгуем нефтью вместе с FullCup 28.07.2020

►Торгуем нефтью вместе с FullCup 28.07.2020

❤ БЛАГОДАРЕН И ПРИЗНАТЕЛЕН МОИМ ЧИТАТЕЛЯМ!

Пусть в Вашем доме будет Мир, Здоровье и Благополучие !!!

.

Благополучного дня!

ТС в нефти в старом со вчера в лонгах по 42,78; стоплосс на продажу на 43,29

.

Сегодня экспирация опционов на нефть «брент». Обычно держат цену и все «движняки» после...

.

это Доходность робота ТС в шагах (пунктах, центах) с начала июля: (По абсциссе — номер сделки по сигналу ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.)

Авто-репост. Читать в блоге >>> Углеродный сбор понизит конкурентность сырья из РФ на рынках Европы

Углеродный сбор понизит конкурентность сырья из РФ на рынках ЕвропыИнициатива Евросоюза по введению углеродного сбора может стоить российским компаниям как минимум $3-4,8 млрд в год, посчитали эксперты Boston Consulting Group (BCG) в исследовании «Как пограничный углеродный сбор ЕС может повлиять на мировую торговлю».

Еврокомиссия обсуждает возможность введения углеродного сбора на импорт товаров, который создал бы конкурентное преимущество для зарубежных компаний с невысокими выбросами парниковых газов. Предполагается, что в рамках одного из возможных сценариев его величина составит $30 за тонну выбросов CO2. Аналитики BCG ожидают, что углеродный сбор может быть введен уже в конце 2021 — начале 2022 года.

Аналитики отмечают, что сумма возможных затрат российских компаний в $3-4,8 млрд в год учитывает только часть товаров и услуг, включенную в ETS Евросоюза (Emission trading scheme — схема торговли квотами на эмиссии парниковых газов). В этом случае облагаемая сбором база составит около 100-160 млн тонн в год. Россия находится на втором месте после Китая по объему углеродоемкого экспорта в Евросоюз — это, по данным ОЭСР, около 150-200 млн тонн ежегодно. Всего на страны ЕС приходится более 42% российского экспорта

Между тем, среди восьми крупнейших экспортеров товаров в ЕС системы регулирования парниковых газов нет только в Турции и России. «У России пока нет внутренних механизмов, аналогичных ETS, — в отличие от Китая, Швейцарии, Норвегии и Кореи, а также отсутствуют договоренности по синхронизации с европейской системой. В Японии существует углеродный сбор, хотя и нет ETS, в США система присутствует в отдельных штатах», — говорится в исследовании.

В одних отраслях углеродный сбор может привести к снижению рентабельности, в других — к снижению конкурентоспособности по цене и потери доли рынка, уточняют эксперты. Так, некоторые компании могут потерять долю рынка в ЕС из-за более высокой углеродной интенсивности по сравнению с другими странами. «Например, для производителей азотных удобрений углеродный сбор может стать заградительно высоким, достигая 40-65% текущей экспортной стоимости удобрений», — посчитали в BCG.

Пострадать могут также металлургия, химическая и бумажная продукция из-за своей высокой углеродоемкости. Прибыль от плоского металлопроката, который используется в производстве автомобилей и другой техники, а также в строительстве, может снизиться в среднем более чем на 40%

В свою очередь российские производители стали имеют более конкурентную структуру издержек и более низкий углеродный след по сравнению с Китаем, отмечают они. «При средней себестоимости тонны стали $480-500 дополнительный углеродный сбор около $55 будет означать для китайских производителей, что издержки превысят текущие рыночные цены на сталь — $530 за тонну. Российские производители при средней себестоимости тонны стали в $320-340 и сборе около $47/тонна смогут сохранять низкие цены», — утверждают аналитики.

По подсчетам BCG, наибольшая нагрузка от углеродного сбора ляжет на нефтегазовую промышленность — она составит 45-53%, или 45-84 млн тонн СО2, прогнозный сбор оценивается в $1,4-2,5 млрд. На втором месте — металлургические и горнодобывающие компании: 25-30% выбросов, в том числе сталь — 14-19 млн тонн, прогнозный сбор $0,4-0,6 млрд. Следом за ними — производители удобрений, а также целлюлозно-бумажная и стекольная промышленность.

По подсчетам BCG, углеродный сбор снизит рентабельность поставок нефти в ЕС в среднем на 20%, если ее цена останется в переделах от $30 до $40 за баррель. При этом высокие цены на российскую нефть могут привести к тому, что европейские производители химической продукции начнут закупать больше сырья у Саудовской Аравии, где добыча оставляет меньший углеродный след, считают в BCG.

Авто-репост. Читать в блоге >>>

. Трейд-ШОРТ. Автоследование с Асланом Бероевым.")

. Трейд-ШОРТ. Автоследование с Асланом Бероевым.")

Нефть

Форум на котором мы обсуждаем нефть марки Brent.Чтобы купить акции, выберите надежного брокера:

{kind=link}