#NLMK

⚡️НЛМК ВЕДЕТ ПЕРЕГОВОРЫ С ВНЕШНИМИ ПОСТАВЩИКАМИ СЫРЬЯ ПОСЛЕ ИНЦИДЕНТА НА СГОК, РАСПОЛАГАЕТ ЗАПАСАМИ РУДЫ НА 10 ДНЕЙ

комментарии Роман Ранний на форуме

-

Фокус Покус про Полюс:

Фокус Покус про Полюс:

Polyus: ослабление рубля и повышение содержания золота в руде привели к рекордной рентабельности

Крупнейший российский производитель золота Polyus (ВВ/Ba1/BB) опубликовал сильные финансовые результаты за 2 кв. 2020 г. по МСФО. После временной задержки аффинажа в 1 кв. (продажи падали на 39% кв./кв.) и начала добычи на россыпях во 2 кв. объемы производства аффинированного золота и, соответственно, продаж повысились на 16% и 24% кв./кв., что вкупе с повышением цен на золото (+8% кв./кв. в среднем) привело к росту выручки на 33% кв./кв. до 1,16 млрд долл.

Общие денежные издержки (ТСС) во 2 кв., несмотря на сезонное начало дорогостоящей добычи на россыпях (с ТСС 746 долл./унция), сократились на 14% кв./кв. до 340 долл./унция благодаря в равной степени ослаблению рубля (на 8% кв./кв.) и повышению содержания золота в руде на ключевом активе – Олимпиаде (до 3,47 г/т с 3,2 г/т в 1 кв. за счет активизации добычи на участках карьера Восточный с более высоким содержанием золота; однако показатель 4 кв. 3,88 г/т достигнут не был, ТСС снизились до 314 долл./унция против 377 долл./унция кв. ранее) и Наталке (1,76 г/т против 1,59 г/т в 1 кв., ТСС составили 361 долл./унция по сравнению с 414 долл./унция в 1 кв.). В результате показатель EBITDA вырос на 46% кв./кв., рентабельность по EBITDA – на 6,8 п.п. до рекордных 74,3%.

В связи со вспышкой COVID-19 в мае-начале июня на Олимпиаде был сокращен объем вскрышных работ (-29% кв./кв. объем вскрыши, выпадает 5 млн куб. м, или 10% годового объема Олимпиады), что может оказать негативное влияние на объемы производства в 2021-2022 гг. Производственный план на этот год сохраняется на том же уровне (2,8 млн унций), поскольку компания, как мы понимаем, увеличила добычу на карьере Восточный, и нацелена как можно больше сократить отставание во 2П 2020 г. Также компания объявила о планах реализации сурьмы из ранее накопленных запасов – по 15 тыс. т в квартал во 2П 2020 г. (при этом по факту компания не исключает более высоких объемов продаж). Polyus сохраняет прогноз по TCC в районе 400-450 долл./унция, и, скорее всего, годовая цифра будет ближе к нижней границе диапазона.

Операционный денежный поток во 2 кв. вырос на 20% кв./кв. до 652 млн долл. при инвестициях в оборотный капитал на уровне 59 млн долл. против высвобождения 38 млн долл. в предыдущем кв. Капвложения за 1П составили 351 млн долл., годовой план остался неизменным – 700-750 млн долл.

Во 2 кв. компания погасила евробонд PGILLN 20 и досрочно конвертируемый PGILLN 21 conv., в результате долг сократился на 15% до 3,9 млрд долл. Долговая нагрузка продолжила снижаться до 0,73х (по нашим расчетам) благодаря погашению долга, так и повышению EBITDA. Тем не менее, в отчетности еще не отражены дивиденды за 2П 2019 г. в объеме 462 млн долл., а также рекомендованные за 1П 2020 г. – 475 млн долл., что при прочих равных и достаточно консервативных предположениях не должно привести к повышению долговой нагрузки выше 1,0х, по нашим оценкам.

Бонды PGILLN 22 (YTM 1,93%), PGILLN 23 (YTM 1,96%) и PGILLN 24 (YTM 2,32%) выглядят более интересными в отличие от бумаг НорНикеля, предлагающих примерно такую же доходность (учитывая более высокую долговую нагрузку и масштабную программу капзатрат последнего), а также компаний черной металлургии, например, Северстали и НЛМК, торгующихся с доходностью даже на 4-7 б.п. ниже (принимая во внимание более благоприятные, на наш взгляд, перспективы золота, чем стали). Инвесторам с более высоким аппетитом к риску можно также рассмотреть POGLN 22 c YTM 6,12%. помню по мистралям та же песня была, мол французы не откажут иначе штраф платить.👇

помню по мистралям та же песня была, мол французы не откажут иначе штраф платить.👇

Да если США надо будет все штрафы компенсируют без проблем.- ❗️🇩🇪🇷🇺#GAZP #СП2 #германия #россия #газ #европа #навальный

Остановка проекта «Северный поток — 2», которой сейчас требуют ряд оппозиционных политиков ФРГ, обошлась бы немецким налогоплательщикам в миллиарды евро. Если фирмы, которые уже инвестировали в строительство трубопровода, будут требовать компенсаций, то государство столкнется с миллиардными исками. Тем более, что согласие на строительство дали не только германские власти, но и датские, шведские, финские. «Какими будут требования, сказать пока не представляется возможным, они в случае возможного запрета будут определяться судом» — Die Welt — ТАСС

——————

ранее:

ПРЕКРАЩЕНИЕ СТРОИТЕЛЬСТВА ГАЗОПРОВОДА «СЕВЕРНЫЙ ПОТОК — 2» В КАЧЕСТВЕ РЕАКЦИИ НА ИНЦИДЕНТ С АЛЕКСЕЕМ НАВАЛЬНЫМ БУДЕТ СТОИТЬ ЕВРОПЕЙСКИМ КОМПАНИЯМ МИЛЛИАРДЫ ЕВРО И ПРИВЕДЕТ К ПОТЕРЕ РАБОЧИХ МЕСТ — ПРЕДСЕДАТЕЛЬ ВОСТОЧНОГО КОМИТЕТА ГЕРМАНСКОЙ ЭКОНОМИКИ

Глава МИЛ Германии призвал не сужать дискуссии об инциденте с Навальным до темы Северного потока — 2 и напомнил, что в строительстве газопровода участвуют более 100 компаний из 12 европейских стран

ПАО «Корпорация „ВСМПО-Ависма“ (MOEX:

ПАО «Корпорация „ВСМПО-Ависма“ (MOEX:

VSMO) оценила ущерб, причиненный компании экс-гендиректором Михаилом Воеводиным,

в 4,07 млрд рублей, следует из данных картотеки Арбитражного суда Свердловской

области.

[ Фотография ]

©️ ИДЕЯ ©️

🚀 САМАРАЭНЕРГО: СУРГУТНЕФТЕГАЗ ИЗ МИРА СБЫТОВ

Тикер: #SAGO #SAGOP

Цель: 1,7 руб. (+245%)

1) Кэш на балансе Самараэнерго превышает 1,7 млрд руб. при капитализации 1,9 млрд руб., а долг отсутствует. Из-за этого значение мультипликатора EV/EBITDA составляет 0,1 при медианном значении для сектора равном 5.

2) Если оценить бизнес Самарэнерго с дисконтом 30% к аналогам по EV/EBITDA и прибавить кэш, то полученная оценка капитализации будет на 240% выше, чем текущая, что эквивалентно 1,7 рублям на акцию.

3) Помимо кэша Самараэнерго владеет 3,2% МРСК Волги и 13,5% Саратовэнерго. Стоимость суммарной доли составляет 0.53 млрд руб., что вместе с денежными средствами даёт 127% капитализации Самараэнерго.

4) Кейс Самараэнерго похож на Сургутнефтегаз, в котором заложен кратный апсайд акционерной стоимости из-за корпоративной непрозрачности.

Дисклеймер (https://t.me/cbrstocks/5296) @cbrstocks

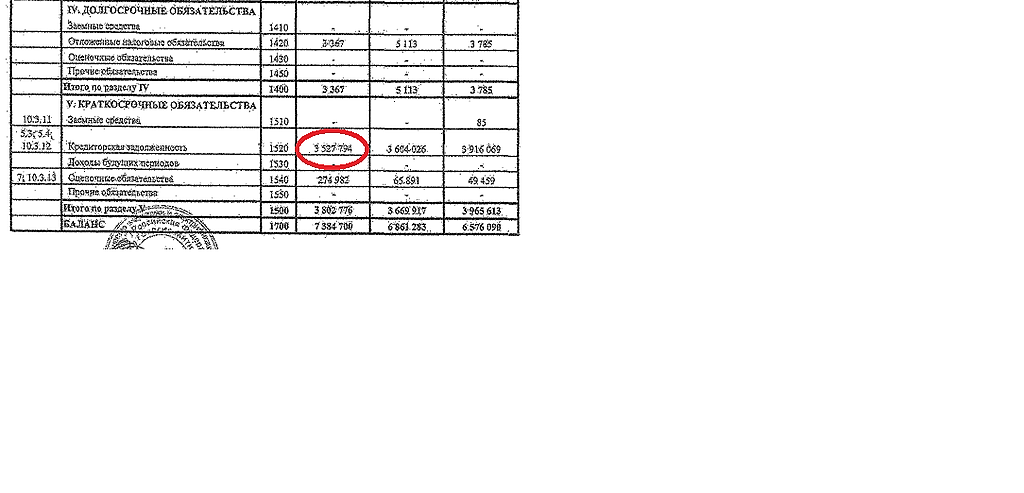

Роман Ранний, кто-то сильно наборщил с оценкой… :) посмотрел в баланс за 2019г. висит кредиторская задолженность 3,5 ярда., примерно такая же дебиторка.

по фундаменту на акцию примерно 90к. приходится…

если смотреть на другие компании, то там недооценка гораздо существеннее. на российском рынке много и ликвидных бумажек с недооценкой в 2-3 раза.

ВТБ по собственному капиталу стоит 8,9к. — торгуется 3,5-3,6к., ФСК так же по фундаменту недооцен в 2 раза, Газпром… а тут неликвид можно и разогнать в разы и уронить так же когда продавать начнешь, так как покупателей не будет.

Ремора, разгон обыкновенный, продают байки о том что мажоры перестанут выводить деньги через схемы. Не хочу никого обижать но это утопия.

С другой стороны борьба за права миноритариев это всегда хорошо! Citi повысил прогнозную стоимость

Citi повысил прогнозную стоимость

глобальных депозитарных расписок (GDR) АФК «Система» (MOEX: AFKS) с $5 до $6,2

за штуку, сообщается в обзоре аналитика инвестбанка Дили Ибрагимовой Президент ПАО «ЛУКОЙЛ» (MOEX: LKOH) Вагит

Президент ПАО «ЛУКОЙЛ» (MOEX: LKOH) Вагит

Алекперов ожидает, что в ближайшие годы компания будет прибыльной, несмотря на

те ограничения, которые связаны с добычей нефти по сделке ОПЕК+.

«Мы полны оптимизма, что в ближайшие годы, несмотря на те ограничения добычи

нефти, которые мы сделали в рамках ОПЕК+, мы будем прибыльными», — заявил

Алекперов журналистам в Перми во вторник.

ПАО «Ростелеком» (MOEX: RTKM) закрыло

ПАО «Ростелеком» (MOEX: RTKM) закрыло

собственный проект «Спутник», который позиционировался как национальная

государственная поисковая система. На это обратило внимание издание CNews.

Так, на официальном сайте «Спутника» пропала строка для ввода поисковых

запросов. Там остаются ссылки на другие проекты компании ООО «Поисковый портал

»Спутник".

В частности, предлагаются услуги поиска по внешним и внутренним источникам

данных для организаций «с функцией машинного обучения на программном обеспечении

отечественного производства». Корпоративный поиск «Спутник» распространяется на

коммерческой основе.

В пресс-службе «Ростелекома» сообщили «Интерфаксу», что ООО «ПП „Спутник“

продолжает полноценно работать как дочерняя компания госоператора. ИНТЕРФАКС — ПАО «Сафмар финансовые инвестиции» (MOEX:

ИНТЕРФАКС — ПАО «Сафмар финансовые инвестиции» (MOEX:

SFIN) 7 октября проведет внеочередное собрание акционеров в заочной форме, чтобы

утвердить изменения в устав компании, следует из сообщения холдинга.

Реестр закрывается 14 сентября.

С предлагаемыми изменениями в устав акционеры смогут ознакомиться в течение

20 дней до собрания, то есть с 16 сентября.- 💥🇷🇺#GAZP #СП2 #сша #санкции #навальный

ГЛАВА ВОСТОЧНОЙ ГЕРМАНСКОЙ БИЗНЕС АССОЦИАЦИИ: С ЮРИДИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ — ПОЧТИ НЕВОЗМОЖНО ОСТАНОВИТЬ СТРОЙКУ СЕВЕРНОГО ПОТОКА-2

———————————-

ранее:

НОВАК: СЕВЕРНЫЙ ПОТОК-2 БУДЕТ ДОСТРОЕН

ТРАМП ЗАЯВИЛ, ЧТО ПОДДЕРЖАЛ БЫ ОСТАНОВКУ «СЕВЕРНОГО ПОТОКА — 2» ИЗ-ЗА СИТУАЦИИ С НАВАЛЬНЫМ - ⚠️#NLMK #форсмажор

«Стойленский ГОК» НЛМК приостановил работу из-за обрушения конвейерной галереи - ♻️Пул акционеров Самараэнерго (update)

Сегодня на рынке случился мощный рост акций(ао +40% ап:+30%)🚀

Формирование пула акционеров «Самараэнерго» продолжается, откликнулось много минориетриев и просто неравнодушных к происходящему (https://t.me/zloyinvestor/706) в компании людей.

На данный момент собран крупный пакет и сделаны первые шаги, направленные на защиту акционерных интересов.

Если вы являетесь акционером «Самараэнерго» ( от 1 млн.шт.акций) и хотите поддержать нашу инициативу (https://t.me/zloyinvestor/706), сообщите о своем желании по данным контактам, указав количество акций и номер телефона:

@zzloyinvestor

[email protected]

Шансы на успех возрастают с каждым новым участником💪

#sago #sagop  БородаИнвест пишет:

БородаИнвест пишет:

Сбербанк представил отчет за август 2020 года по РСБУ. Месячная прибыль превысила аналогичные показатели прошлого года! Кажется, что covid кризис официально подходит к концу! Виват! Не пора ли нам устраивать праздник и готовиться к обновлению исторических максимумов по индексу в честь этого события?

Думаю, что не пора. Скорее отечественным инвесторам опять стоит готовиться к тяжелым временам. Во-первых, санкционная гроза вновь витает над нашими краями. В прошлом прогрессивное и во многом либеральное руководство нашей страны в глазах западных «партнеров» стремительно превращается в каких-то маргиналов на одном уровне с Северной Кореей или людоедами Зимбабве. Ужас этой ситуации не в том, что в США или Швейцарии могут заблокировать счета очередного лояльного олигарха, а в том, что давление с Запада может усилить изоляционистские и «патриотические» настроения в стране. Заканчивается самоизоляцию против внешних врагов всегда одинаково — депрессией в экономике, отставанием в технологиях и обнищанием населения.

Во-вторых, очередная девальвация, как последствие 20 лет реформ и возрождения страны. Думаю, что 80 рублей за доллар появятся очень скоро, станут новой нормальностью и быстро перейдут в инфляцию в реальном секторе. Какой единственный и главный метод борьбы ЦБ с ростом цен? Правильно, поднятие ключевой ставки. Риторика уже сменилась на ожидание нейтральной политики, а если санкции вновь выстрелят нам в ногу, то действия ЦБ вновь могут оказаться весьма резкими и даже истеричными.

Какой же вывод? Пока рынок полон оптимизма и даже движется в сторону эйфории, инвесторам нужно быть очень-очень осторожными. Для меня это означает, что на российском рынке остается все меньше интересных историй, а фокус внимания смещается на долларовые активы. Любой откат в долларе нужно использовать для увеличения доли качественных зарубежных эмитентов, не веря рассказам про кольцо врагов из телевизора и обещаниям светлого будущего в 2030 году. С этими людьми, постепенно превращающимися в старых маразматиков, никакого светлого будущего у страны нет.

На российском рынке приоритет стоит отдавать экспортно ориентированным компаниям с большой долей валютной выручки. По крайне мере тогда девальвация рубля будет приносить вам прибыль.

Успешных инвестиций!

Не является инвестиционной рекомендацией

Лидер падения: классический дивидендный гэп, минус 15 руб, причем на всех биржах

jata, а НЛМК и ММК тогда на чём?

Народ, не вдупляю совершенно...

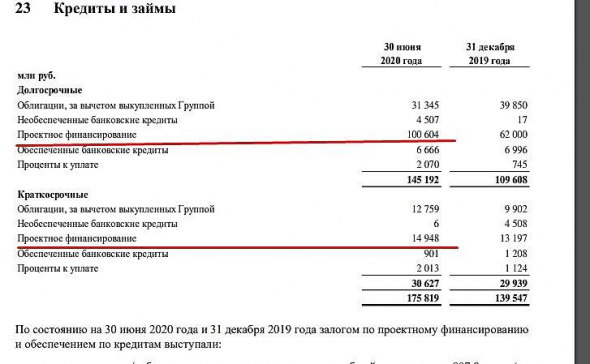

В презентации написано: долг 56 млрд, чистый долг 22 млрд.😁

В отчете написано:

долгосрочные кредиты и займы 145 млрд руб

краткосрочные кредиты и займы 30 млрд руб

итого получаем 175 млрд долга.

Почему презентация ПИКа считает, что долга на 119 млрд руб меньше?

Тимофей Мартынов, проектное финансирование не считают

Отчет группа ЛСР за 2 квартал. Короткие заметки — шпаргалка инвестора

Отчет неплохой, несмотря на кризис, все выросло

👉выручка +3%

👉ебитда +17%

👉прибыль +38%, EPS=26 руб на акцию

👉драйвер роста — продажи в Санкт-Петербурге (+31%)

👉долг низкий (1,21 debt/ebitda)

По Питеру 6,3 млрд, опер.рентабельность Питера = 30%

По Москве опер.прибыль за полугодие =0

По ЕКБ 0,56 млрд, рентабельность ЕКБ =15% млрд руб

✅Ср. ипотечнка ставка упала с 8,5% до 7,6%

✅цена недвижки +5% = 119 тыр/метр

✅площадь в эксплутацию +8%

из 48 млрд руб продаж 1 квартал 2020,

8,2 млрд приходится на стройматериалы (щебенка, песок, бетон, кирпич, газобетон).

это ровно 1/6 всей выручки ЛСР

Операционная рентабельность составляет 13%

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, 24 марта компания анонсировала программу обратного выкупа

www.lsrgroup.ru/pressroom/novosti/2020/gruppa-lsr-anonsiruet-programmu-obratnogo-vyikupa-akczij-2603.html

до 5 млрд.

вот и растёт

фактически за 2019 год компания выплатила акционерам 8 млрд., просто в другом формате: 3 дивидендами и 5 выкупом.

Чтобы купить акции, выберите надежного брокера: