Мультисистема — нещадный рост себестоимости

Всем привет, Друзья. Ключевым моментов в отчете по МСФО Мультисистемы, является бешеный рост себестоимости продаж, который составил 1,8 млрд, против 0,6 млрд в 2017 году. Но о нем чуть позже. Выручка увеличилась почти в 3 раза. Капитал остался на прежнем уровне в 100 млн рулей. А обязательства выросли на 32% за счет увеличения кредиторской задолженности.

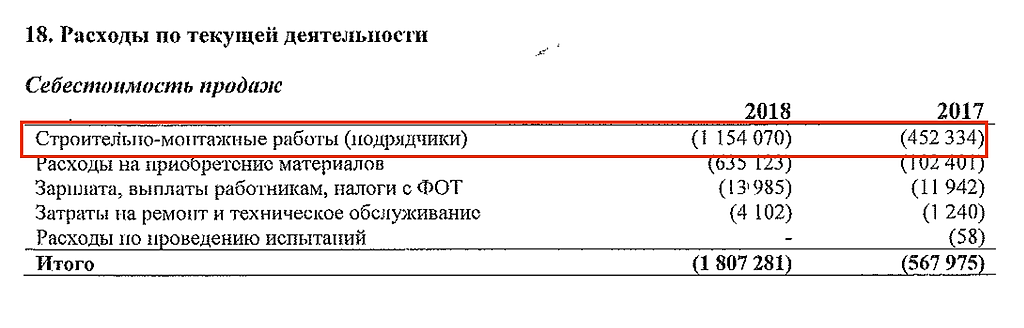

Итак, что же произошло с себестоимостью. Она выросла за счет увеличения расходов на строительно-монтажные работы (подрядчиков). Рост составил 155%. На основании чего это произошло, я в отчете не нашел. Даже в ДДС не отображаются эти расходы. В связи с этим, для себя признаю этот специфический рост, как отсутствие оптимизации и бесконтрольный рост издержек производства.

Ну и по традиции: финансовые показатели в полной мере отражают динамику котировок последних месяцев.

Владимир Литвинов, Если бы своими силами делали работы, то и прибыль была бы больше. А так, все деньги ушли на подрядчиков.

khornickjaadle, скорее на субподрядчиков, но да, со стороны похоже на перелив денег