SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

optiontraders

Вебинар по опционам

- 27 ноября 2011, 19:02

- |

Для тех, кто только начинает свой путь в мире опционов, предлагаю посетить новый вебинар, посвященный одной самой популярной стратегии — стратегии вертикальных спрэдов.

Подробности на optiontraders.ru

Подробности на optiontraders.ru

- комментировать

- 103 | ★3

- Комментарии ( 0 )

3-я Народная Опционная Конференция

- 17 ноября 2011, 17:40

- |

Друзья-опционщики и не только, просьба вывести на главную, чтобы конференция действительно состоялась! Ура!

Сейчас уже можно с уверенностью констатировать то, что совсем скоро мы станем свидетелями самого долгожданного, уникального и неповторимого события уходящего года – 3-ей Народной Опционной Конференции!

Сегодня, когда планирование Конференции еще в полном разгаре и остается много вопросов, мне бы очень хотелось сообщить вам о всей существенной информации которой я владею в данный момент.

Конференция пройдет 10 декабря 2011 года, в субботу в Москве, то есть можно смело покупать билеты, если вам предстоит ехать в Москву из регионов.

Бессменные авторы и основатели этого мероприятия Михаил Иванов и Андрей Крупенич на этот раз придумали для вас уникальный формат его проведения“ораторы vs оппоненты”, для чего было выбрано 12 ораторов и 12 оппонентов, за ходом дискуссии которых вы сможете с удовольствием понаблюдать! Большая часть вопросов будет выбрана из тех, что вы пришлете мне до начала конференции, таким образом мы сделаем акцент на интерактивности и вы уже сейчас можете повлиять на программу и тезисы 3-ей Народной Опционной Конференции.

( Читать дальше )

Сейчас уже можно с уверенностью констатировать то, что совсем скоро мы станем свидетелями самого долгожданного, уникального и неповторимого события уходящего года – 3-ей Народной Опционной Конференции!

Сегодня, когда планирование Конференции еще в полном разгаре и остается много вопросов, мне бы очень хотелось сообщить вам о всей существенной информации которой я владею в данный момент.

Конференция пройдет 10 декабря 2011 года, в субботу в Москве, то есть можно смело покупать билеты, если вам предстоит ехать в Москву из регионов.

Бессменные авторы и основатели этого мероприятия Михаил Иванов и Андрей Крупенич на этот раз придумали для вас уникальный формат его проведения“ораторы vs оппоненты”, для чего было выбрано 12 ораторов и 12 оппонентов, за ходом дискуссии которых вы сможете с удовольствием понаблюдать! Большая часть вопросов будет выбрана из тех, что вы пришлете мне до начала конференции, таким образом мы сделаем акцент на интерактивности и вы уже сейчас можете повлиять на программу и тезисы 3-ей Народной Опционной Конференции.

( Читать дальше )

Шортим волатильность

- 09 октября 2011, 15:59

- |

В начале августа VIX поднялся с уровня 32 до 48 за один день. Так как волатильность имеет тенденцию возвращаться к среднему своему значению, то многие трейдеры, которые торгуют инструментами, связанными с VIX, задумались над тем, каким образом можно сыграть на понижении после такого взлёта. Помня об этом, я решил провести небольшое исследование в области того, какой метод может оказаться наиболее эффективным для “шортинга” таких всплесков волатильности. Ниже показан график VIX за июль и август 2011, на котором отчётливо видны те всплески, о которых я веду речь.

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Устали бояться?

- 05 октября 2011, 09:55

- |

Наконец-то, после нескольких дней хорошего падения рынок решил закрыться в плюсе. При этом решающую роль сыграл последний час торгов.

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

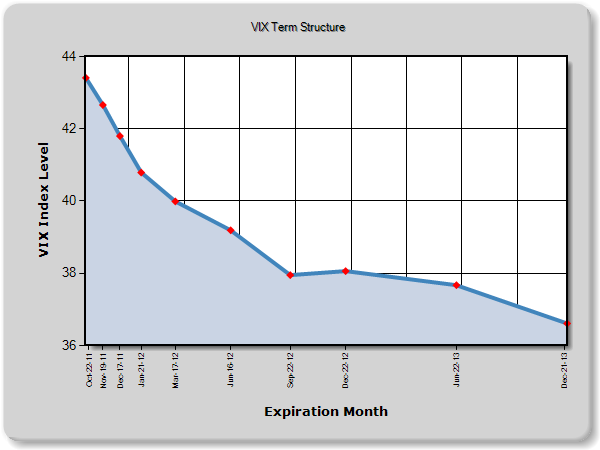

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

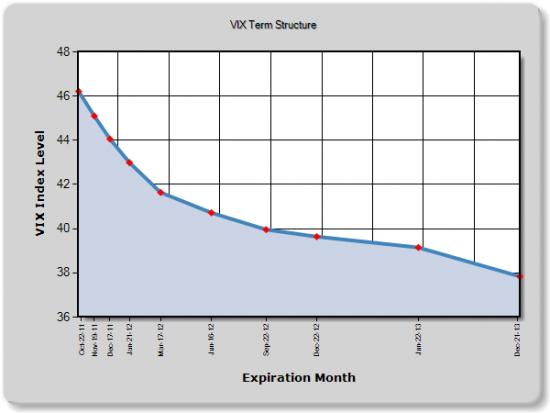

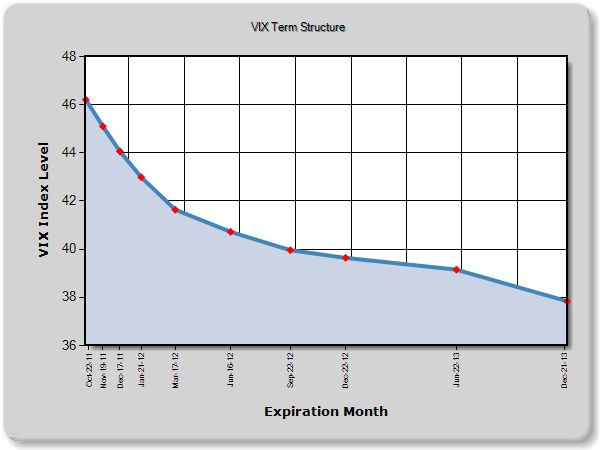

Дно или не дно?

- 04 октября 2011, 11:26

- |

Что ж вчера был интересный день. VIX достиг уровня в 45%, а SPX тем временем пробил уровень в 1100. Что дальше? Предлагаю опять взглянуть на структуру VIX:

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

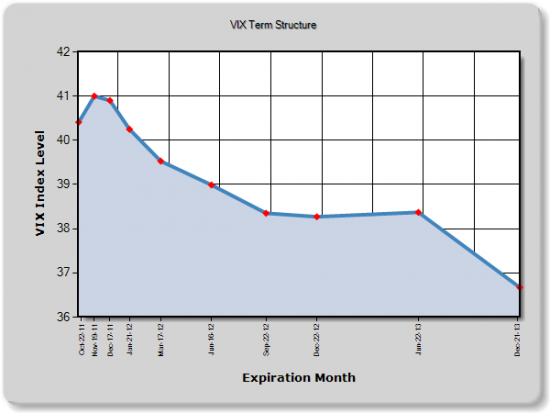

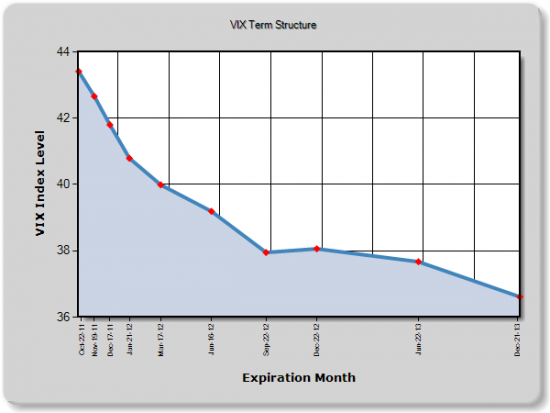

Грядёт буря?

- 02 октября 2011, 18:38

- |

В предыдущем посте почти неделю назад я приводил график временной структуры VIX. Где вы могли видить довольно высокую волатильность практически по каждому месяцу. Но высокая волатильность не означает, что она не может стать ещё выше, и в потверждение этому я привожу текущий график временной структуры:

Видно, что волатильность возросла не только в ближайшем месяце, но и в более дальных.

Дальше. Если посмотреть на улыбку волатильности ближайшего месяца, то можно заметить, что улыбка стала довольно плоской:

Улыбка может становиться плоской в нескольких случаях.

Первое, это падение спроса на опционы пут со стороны крупных инвесторов, так как они уверены в дальнейшем росте рынка и не нуждаются в хеджировании своих портфелей. Но с ростом уверенности на рынке, обычно падает и общий фон волатильности, но этого мы не видим (см. график структуры).

( Читать дальше )

Видно, что волатильность возросла не только в ближайшем месяце, но и в более дальных.

Дальше. Если посмотреть на улыбку волатильности ближайшего месяца, то можно заметить, что улыбка стала довольно плоской:

Улыбка может становиться плоской в нескольких случаях.

Первое, это падение спроса на опционы пут со стороны крупных инвесторов, так как они уверены в дальнейшем росте рынка и не нуждаются в хеджировании своих портфелей. Но с ростом уверенности на рынке, обычно падает и общий фон волатильности, но этого мы не видим (см. график структуры).

( Читать дальше )

Временной риск

- 15 сентября 2011, 10:57

- |

При открытие позиции трейдер подвергается множественному риску. Это риск движения цены, риск ликвидности, технический риск и пр. Несмотря на то, что все эти риски для нас с вами известны, всё же трейдер не всегда задумывается о них. Потому что в первую очередь он пытается управлять или контролировать риск движения цены в неблагоприятную сторону. Остальные риски вспоминаются чаще всего только тогда, когда они происходят. Но есть ещё один риск, на который, по-моему мнению, трейдеры могут вообще не обращать внимания.

( Читать дальше )

( Читать дальше )

теги блога optiontraders

- VIX

- VXX

- бабочка

- вебинар

- вебинары

- вега

- вертикальные спрэды

- вертикальный спрэд

- волатильность

- встреча smart-lab

- выборы 2011

- греки

- гуру

- доллар

- железный кондор

- календарные спреды

- календарный спред

- кто виноват

- магия

- мани менеджмент

- нефть

- опцион

- опционная конференция

- опционные стратегии

- опционы

- психология

- рынок

- синтетика

- спрэды

- стрэддл

- стрэнгл

- туса

- управление

- Управление капиталом

- фьючерсы