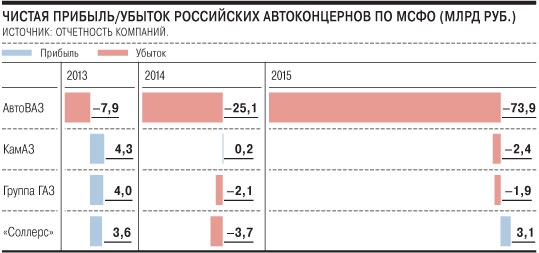

Выручка компании сократилась более существенно, чем падали продажи в физическом выражении (-20% против -17%), что связано со снижением средней цены реализации из-за сильного снижения продаж бренда SsangYong (-86%). В то же время динамика других марок была положительной. Отметим, что у компании хороший контроль затрат, EBITDA и операционная прибыль упали меньше, чем выручка. Хороший рост прибыли обеспечен частично превышением стоимости опциона на продажу доли в СП Ford Sollers над суммой обесценения инвестиции в совместное предприятие в размере 2,2 млрд руб.

комментарии Тимофей Мартынов на форуме

-

Атон комментирует отчет Соллерса

Атон комментирует отчет Соллерса Атон про размещение Алросы в Гонконге:

Атон про размещение Алросы в Гонконге:На наш взгляд, размещение расписок в Лондоне или Гонконге, несомненно, повысит интерес инвесторов к компании во время размещения. Оценка, представленная Улюкаевым, базируется на текущей рыночной цене "АЛРОСА". Мы считаем, что накануне SPO у компании осталось два катализатора, которые могут способствовать росту акций: 1) изменение дивидендной политики в сторону выплаты дивидендов из свободного денежного потока (и появление промежуточных дивидендов); 2) обновленная стратегия, которая может быть представлена новым гендиректором Андреем Жарковым, и повышение прозрачности (например, раскрытие операционных и финансовых метрик добывающих активов, как это обычно делают золотодобывающие компании).

Сайт правительства:

Сайт правительства:Подписанным распоряжением установлено, что на выплату дивидендов по акциям ПАО «Газпром» надлежит направить не менее 46% от чистой прибыли по РСБУ, то есть не менее 186 миллиардов рублей

http://government.ru/docs/23126/ «Из-за обрушения горной породы на дне карьера золотодобывающего рудника в Красноярском крае оказались заблокированными около 150 человек.

«Из-за обрушения горной породы на дне карьера золотодобывающего рудника в Красноярском крае оказались заблокированными около 150 человек.

...

Рудник «Восточный» принадлежит Олимпиадинскому месторождению, расположенному в 600 км к северу от Красноярска. Разработку на месторождении ведет ПАО «Полюс Золото».

http://www.rbc.ru/rbcfreenews/5742a22c9a7947d04469c50f?from=newsfeed

Вообще могути прессануть компанию кстати Крупным совладельцем «Камаза» оказался Виталий МащицкийОн контролирует 11% компании, это третий пакет после «Ростеха» и Daimler

Крупным совладельцем «Камаза» оказался Виталий МащицкийОн контролирует 11% компании, это третий пакет после «Ростеха» и Daimler

www.vedomosti.ru/business/articles/2016/05/23/641921-vitalii-maschitskii-okazalsya-krupnim-sovladeltsem-kamaza- Вице-премьер Юрий Трутнев намерен обсудить с президентом «Алросы» Андреем Жарковым возможность размещения части принадлежащего государству пакета акций компании – 10,9% – на азиатских биржах, в том числе в Гонконге. Об этом рассказал сам вице-премьер в интервью ТАСС. Других параметров возможного размещения Трутнев не назвал. Всего от продажи пакета в «Алросе» (доля Росимущества – 43,9%) государство рассчитывает выручить более 60 млрд руб., заявил в минувшую пятницу министр экономического развития Алексей Улюкаев в интервью «России 24». Ранее чиновники называли цифру «минимум 50 млрд руб.». В пятницу 10,9% «Алросы» на Московской бирже стоили 59,1 млрд руб.

www.vedomosti.ru/business/articles/2016/05/23/641923-rosimuschestvo-mozhet-prodat-109-alrosi-gonkonge - «Соллерс», который в 2015 году резко сократил объем работы с иностранными партнерами, стал единственным прибыльным крупным автоконцерном. Хотя частично показатель оказался бумажным, но и без этого компания показала бы прибыль. Основной вклад в это внес УАЗ, продажи которого снизились в 2015 году лишь на 2%, а рыночная доля бренда выросла.

Подробнее:http://kommersant.ru/doc/2994191

Газпром в ближайшее время собирается закупать трубы только у российских производителей. Но импорта в этом году было немного, всего 0,04% от всех закупок. Миллер:

Газпром в ближайшее время собирается закупать трубы только у российских производителей. Но импорта в этом году было немного, всего 0,04% от всех закупок. Миллер:Это продукция, которая не имеет опытных образцов, но мы понимали, что ее необходимо покупать в России, а не по импорту. Сегодня мы уже видим результаты работы в рамках этого договора. Это касается ЧТПЗ,ТМК и ОМЗ

(Интерфакс)- Государство рассчитывает получить свыше 60 млрд руб в результате продажи 10,9% акций АЛРОСА и 24 млрд руб от продажи 25% акций Совкомфлота. Этот прогноз озвучил Улюкаев. Так же он не исключил, что в случае улучшения конъюнктуры, размер вырученной суммы может быть больше. (Коммерсант)

Совет директоров Трансконтейнера не принял решения о распределении прибыли за 2015 г. Решения о выплате дивидендов, соответственно, тоже нет.

Совет директоров Трансконтейнера не принял решения о распределении прибыли за 2015 г. Решения о выплате дивидендов, соответственно, тоже нет. А чего, кроме как по НКНХ больше дивидендов сейчас пока ещё нигде нет?

А чего, кроме как по НКНХ больше дивидендов сейчас пока ещё нигде нет?

тут товарищ считает что Норникель дорогой:

тут товарищ считает что Норникель дорогой:

Перед ГМК Норникель маячат трудные времена.- Wasiliew Wasilij, ну да, я просто радуюсь что люди начали отписываться в этом разделе — мне приятно!

Григорий, не пойму зачем выкупать и сокращать фрифлоут

Григорий, не пойму зачем выкупать и сокращать фрифлоут

кто-то из акционеров все таки кешится там активно) Григорий, оценил кстати ответы?

Григорий, оценил кстати ответы?

Мы вывели отдельно ответы на твои комментарии в форуме.

Вот тут:

- АТОН про выкуп:

Выкуп может стоить компании приблизительно 300 млн долл., и если он будет реализован в полном объеме, доля акций в свободном обращении может сократиться с 8,96% до 4,96% и привести к утрате первого уровня листинга на Московской бирже (а это означает потенциальный отток средств из пенсионных фондов). Это объявление совпадает с нашими прогнозами, что «Уралкалий» предпочтет выкуп с открытого рынка тендерному предложению (которое могло потребовать премии к рыночной цене). В целом, обратный выкуп должен поддержать акции «Уралкалия», но доля акций в свободном обращении и ликвидность, скорее всего, продолжат сокращаться, что в долгосрочной перспективе может негативно сказаться на их стоимости. Мы подтверждаем нашу рекомендацию ПРОДАВАТЬ по акциям «Уралкалия», динамика которых, по всей видимости, уже не определяется фундаментальными факторами.

- Велес-Капитал про байбэк Урки:

Совет директоров "Уралкалия" одобрил новую программу выкупа акций и GDR компании на открытом рынке. Общий размер выкупа не превысит 4% уставного капитала. Программа продлится с 19 мая по 19 сентября 2016 г.

В результате осуществления программы выкупа доля выкупленных акций не превысит 30%, в результате у компании не возникнет обязательств по выставлению обязательной оферты. При этом в результате выкупа доля акций в свободном обращении снизится с 8,96% уставного капитала до 4,96%, что в результате станет поводом для снижения уровня листинга акций компании на Московской Бирже. Мы полагаем, что потенциал роста котировок «Уралкалия» окажется столь же ограниченным, как и в результате предыдущей программы.

Чтобы купить акции, выберите надежного брокера: