Работа предприятия Беларуськалий"Уралкалий" стал ближе к Беларуси: кто на самом деле купил 20% акций?

sputnik.by/economy/20160709/1024003325.html

комментарии Тимофей Мартынов на форуме

-

INTESA ПРЕДЛАГАЕТ ПРИВЛЕЧЬ СТРАТЕГИЧЕСКОГО ИНВЕСТОРА В РОСНЕФТЬ — ПРИСТАНСКОВ

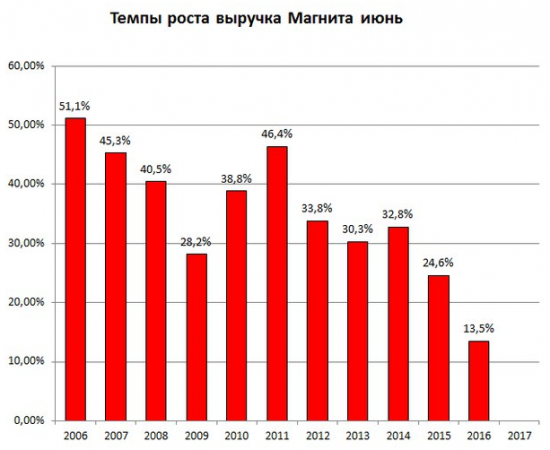

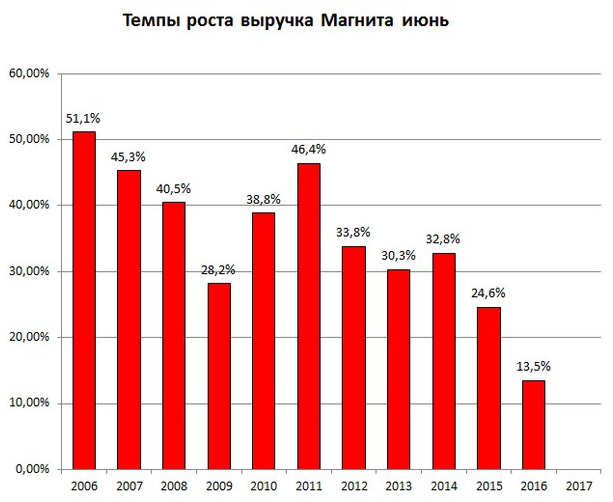

INTESA ПРЕДЛАГАЕТ ПРИВЛЕЧЬ СТРАТЕГИЧЕСКОГО ИНВЕСТОРА В РОСНЕФТЬ — ПРИСТАНСКОВ Магнит сообщает о росте выручки за июнь +13,5% г/г до 89 121,56 млн руб

Магнит сообщает о росте выручки за июнь +13,5% г/г до 89 121,56 млн руб

Общая торговая площадь +19,07% до 4667,2 тыс кв м

Выручка за 2 кв: +12,55% г/г до 265023,79 млн руб

Выручка за 6 мес: +14,49% г/г до 519458,80 млн руб

(Пресс-релиз)

Правительство может поддержать предложение Ростеха о списании 20 млрд руб долга АвтоВАЗа об этом сообщил министр промышленности и торговли РФ Денис Мантуров.

Правительство может поддержать предложение Ростеха о списании 20 млрд руб долга АвтоВАЗа об этом сообщил министр промышленности и торговли РФ Денис Мантуров.У нас позиция следующая: что касается списания — это не списание, а конвертация долгов в отношении займа, который был предоставлен «Ростехом» в свое время «АвтоВАЗу». Это достаточно естественный процесс. Мы будем поддерживать, если такое решение будет приниматься

- Кто сколько купил Алросы?

По сообщению из ВТБ Капитал, разбивка следующая:

Российские инвесторы — 35% объема размещения

европейские инвесторы — 35%

инвесторы из Азии и Ближнего Востока — 25%

американские инвесторы — 5%Интересно отметить эволюцию инвесторов: когда мы размещали компанию в 2013 году, доля американских инвесторов в структуре спроса составляла около 40%, в нынешней сделке их место заняли российские инвесторы и инвесторы с Ближнего Востока и Азии

В понедельник стартует международный авиакосмический салон в Фарнборо! Проходить будет всю неделю.

В понедельник стартует международный авиакосмический салон в Фарнборо! Проходить будет всю неделю.

Вот предыстория: http://1prime.ru/News/20160711/826149544.html

SSJ100 вроде там тоже должен быть представлен

Вот пара цитат Молчанова:

Вот пара цитат Молчанова:

– Год назад почти не было долгов. Сейчас порядка 33 млрд руб. Не многовато за год?

– Все долги рублевые, соотношение долг/EBITDA позволяет нам комфортно себя чувствовать. Все эти деньги вложены в проекты. Кроме того, у нас очень качественный земельный банк – в Петербурге, Москве и Екатеринбурге, где можно построить более 10 млн кв. м жилья.

– Какая ситуация на рынке? Как идут продажи?

– С точки зрения продаж мы перевыполняем свой план. И, может быть, мы даже будем немного повышать цены на квартиры.- Забыл выложить… Интервью с Молчановым, которое было опубликовано в Ведомостях на этой неделе:

www.vedomosti.ru/realty/characters/2016/07/05/648059-konkurentsiya-dolzhna

Велес про отчет Сбербанка:

Велес про отчет Сбербанка:С другой стороны, динамика балансовых показателей «Сбербанка» продолжает оставаться слабой: совокупный кредитный портфель с начала года к 1 июля сократился на 2.5%, до 15.99 трлн руб. На динамику кредитного портфеля во многом влияние оказала переоценка валютной составляющей портфеля, без учета которой органический прирост кредитного портфеля, по нашим расчетам, составил 2.1%. Активы за январь-июнь сократились на 1% также вследствие валютной переоценки.

В настоящее время «Сбербанк» оценивается рынком на уровне 1.2х собственных капитала, что выглядит адекватной оценкой, учитывая его хорошие финансовые результаты. Вместе с тем стагнация балансовых метрик вызывает сомнения относительно способности банка улучшать финансовые показатели достаточно продолжительное время.- Атон комментирует последний отчет Сбербанка:

«Сбербанк» вновь опубликовал сильные месячные показатели, которые отразили дальнейшее существенное улучшение качества активов и сильный рост доходов от основного вида деятельности за счет снижения стоимости фондирования. Среди негативных моментов можно отметить, что объем кредитования продолжает стагнировать, а рост операционных расходов и убытки от торговых операций отрицательно сказались на чистой прибыли. Мы подтверждаем нашу позитивную позицию по «Сбербанку».

FF_ATR, Промсвязьбанк: От расследования ЕС в отношении российского горячекатаного проката пострадает бизнес "Северстали" и ММК, в меньшей степени — НЛМК

FF_ATR, Промсвязьбанк: От расследования ЕС в отношении российского горячекатаного проката пострадает бизнес "Северстали" и ММК, в меньшей степени — НЛМК«Северсталь» является крупнейшим поставщиком (около 700 тыс т г/к проката и 200 тыс т толстой листовой стали), ММК − занимает второе место — около 650 тыс т г/к проката. При текущей цене г/к проката в 360 долл./т и пошлине 25%, пошлины могут привести к убытку по EBITDA в размере до 80 млн долл. для «Северстали» (5% от консенсус-прогноза на 2016) и до 60 млн долл. для ММК (4% от 2016П). Пошлины могут стимулировать перераспределение объемов и рост конкуренции на внутреннем рынке (что отрицательно скажется на ценах), а также к изменениям в структуре ассортимента, поэтому финансовые последствия оценить весьма затруднительно. НЛМК, которая поставляет 120 тыс т, по всей видимости, пострадает меньше всего, а ее прокатный бизнес в Европе мощностью 1,7 млн т в год в долгосрочной перспективе может даже выиграть.

- Атон комментит последние новости по закону Яровой:

Мы ожидаем, что операторы перенесут свои возросшие затраты на потребителей, что должно способствовать существенному росту стоимости на услуги связи. На данный момент мы считаем новостной фон негативным для операторов мобильной связи.

- Промсвязь про закон Яровой:

Напомним, что вчера президент РФ подписал «закон Яровой», правда, предложил ввести поправки в той части, где требуются существенные финансовые вложения. "Мегафон" оценивал инвестиции в создание новой инфраструктуры в 230 млрд руб. Выручка компании по итогам 2015 года была на уровне 313,4 млрд руб., 1% от этой суммы — 3,1 млрд руб. Таким образом, для того чтобы полностью покрыть затраты, необходимо 74 года. В этой связи налог в 1% вряд ли «спасет» операторов связи. Мы считаем, что, скорее всего, в поправках будет учтено поэтапное введение закона, который будет конкретизировать объемы информации и ее характер.

Чтобы купить акции, выберите надежного брокера: