комментарии Александр Е на форуме

-

За последнюю неделю дочки ГЭХа разьехались, ТГК1 сделала +10%, ОГК2 -7%, при том что у ОГК2 фундаментал намного интереснее, ДПМ еще есть и дивдоходность отличная. Сегодня рынок прозрел и начал это исправлять!

За последнюю неделю дочки ГЭХа разьехались, ТГК1 сделала +10%, ОГК2 -7%, при том что у ОГК2 фундаментал намного интереснее, ДПМ еще есть и дивдоходность отличная. Сегодня рынок прозрел и начал это исправлять!

Мостотрест. Снижаемся на фоне отсутствия информации о деталях реорганизации, будущей дивидендной политики. Возможно, промежуточная бухотчетность даст ориентир для целевой цены, пока дно очень далеко. Год назад бумага со всеми активами болталась в диапазоне 80-90, это явно первая цель снижения.

Александр Е, Сегодня по 100 поставил на покупку, как то забыл, о цене 80-90. Завтра не буду по 100 ставить. А вообще я так понимаю с мостотрестом может быть, что угодно. Могут выкупить на падении и забирать всю прибыль из мостов и дорог. А могут основной бумажкой сделать мосты и дороги.

Потеряев А.А., мы не знаем сейчас, сколько у моста доля в дорогах. Подозреваю, что основная масса контрактов пойдёт через дороги, и мосту вообще мало что будет перепадать.

Александр Е, Вообще то на этом форуме писалось, что мосты и дороги выделяются из мостотреста. То есть я понимаю они на 100 % принадлежат ему, но вот подтверждение этой инфы не видел -может быть выделили и пустили на вольные хлеба. Но главное в том будут ли из мостов и дорого поднимать прибыль в мостотрест, а может поднимать будут не дивидендами, а платой за управление. Инфы об распределение прибыли нет и увидим мы её не скоро. Может кто сможет, что то из пустого годового отчёта извлечь, но вряд ли. отчёт за первый квартал 2021 года скорей всего то же не даст представление о распределении прибыли, так как распределять будет особо нечего.В общем будет .

Косвенно говорит о том, что мостотрест не очень паршив после выделения МиД говорит то, что на Выкуп пошло только 3 % держателей бумаг.

Потеряев А.А., совсем не так, ДиМ принадлежат акционерам Мостотреста, за исключением тех, которые не согласились с разделением и подали на выкуп. Поэтому и поднимать ничего не будут, дивы ДиМ если будут — будут распределяться напрямую акционерам.

Александр Е, Примеров куча, когда компашка принадлежит другой даже у нас на бирже и каждый раз всё решают по новому.

1 Лензолото имеет подобно мостотресту компашку в управлении причём как я понимаю лензолото контора а та компашка имеет оборудование. И лензолото поднимает прибыль через дивиденды.

2 Пример ТНС сбыт имел кучу сбытов, но не все на 100 % принадлежали ему.Поднимал основную прибыль через плату за управление, хотя и от дивидендов не отошёл.

Как будет в даном случае никому не известно. Но точно знаю, что будет так как выгодней Ротенбергу.

Потеряев А.А., в смысле неизвестно, акционерам Моста уже акции ДиМ зачислили )))Мостотрест. Снижаемся на фоне отсутствия информации о деталях реорганизации, будущей дивидендной политики. Возможно, промежуточная бухотчетность даст ориентир для целевой цены, пока дно очень далеко. Год назад бумага со всеми активами болталась в диапазоне 80-90, это явно первая цель снижения.

Александр Е, Сегодня по 100 поставил на покупку, как то забыл, о цене 80-90. Завтра не буду по 100 ставить. А вообще я так понимаю с мостотрестом может быть, что угодно. Могут выкупить на падении и забирать всю прибыль из мостов и дорог. А могут основной бумажкой сделать мосты и дороги.

Потеряев А.А., мы не знаем сейчас, сколько у моста доля в дорогах. Подозреваю, что основная масса контрактов пойдёт через дороги, и мосту вообще мало что будет перепадать.

Александр Е, Вообще то на этом форуме писалось, что мосты и дороги выделяются из мостотреста. То есть я понимаю они на 100 % принадлежат ему, но вот подтверждение этой инфы не видел -может быть выделили и пустили на вольные хлеба. Но главное в том будут ли из мостов и дорого поднимать прибыль в мостотрест, а может поднимать будут не дивидендами, а платой за управление. Инфы об распределение прибыли нет и увидим мы её не скоро. Может кто сможет, что то из пустого годового отчёта извлечь, но вряд ли. отчёт за первый квартал 2021 года скорей всего то же не даст представление о распределении прибыли, так как распределять будет особо нечего.В общем будет .

Косвенно говорит о том, что мостотрест не очень паршив после выделения МиД говорит то, что на Выкуп пошло только 3 % держателей бумаг.

Потеряев А.А., совсем не так, ДиМ принадлежат акционерам Мостотреста, за исключением тех, которые не согласились с разделением и подали на выкуп. Поэтому и поднимать ничего не будут, дивы ДиМ если будут — будут распределяться напрямую акционерам. Заметка об отчете Энел за 3 квартал

Заметка об отчете Энел за 3 кварталОтчет Энел тяжело анализировать, т.к. в результатах за 2019 есть Рефтинская ГРЭС, которой нет сейчас. Но попробую.

Когда итальянцы собирались продавать Рефтинскую ГРЭС, у меня был пакет акций и очень интересовало, как продажа повлияет на результаты, так как Рефтинская — с одной стороны зарабатывала повышенные платежи по ДПМ, с другой стороны — это старая станция, на ремонт и обслуживание которой тратились большие деньги (причем сколько точно — было непонятно, затраты суммируются по всем станциям).

Результаты 2019 года непрозрачны, поэтому сделаю ход конём и просто посмотрю в 2018 :)

За 9 месяцев 2018 выручка была 52 млрд, за 2020 — 32 млрд, сильное сокращение. Сократились и операционные расходы. Какой же эффект от продажи Рефты?

Операционная прибыль в 2018 — 8 млрд, в 2020 — 5. Цифры не очень корректно сравнивать напрямую, конечно, потребление было разное и цены на энергию тоже, но разница в 3 млрд всё-таки большая.

Чистая прибыль тоже снизилась. Была 5, стала 3, правда курсовая разница в этом году больше, но в целом можно сделать вывод, что продажа станции привела к падению прибыли примерно на 30%. Зато Грета Тунберг итальянцев не очень сильно заругает за выбросы.

Так, открыл презенташку, всё ещё печальнее, они все посчитали, падение ебитды на 44%, чистой прибыли на 47% :( Пичаль, хороший бизнес в два раза сложился. Злая Грета!

Все надежды на новые ветряные электростанции, которые строят ударными темпами несмотря на коронавирусные козни и скоро запустят.

Но у меня как-то нет желания пока инвестировать в эту компанию. Пандемия сильно изменила соотношение привлекательности новых и старых источников энергии.

Когда я заходил в бумагу в конце 2018, она стоила рубль, и там были отличные дивы в 65% от прибыли. Теперь акция стоит на 10% меньше, прибыль вдвое меньше, с дивами и в целом с перспективой непонятнее. На мой взгляд, компания сейчас сильно переоценена.

Авто-репост. Читать в блоге >>>

Чистый убыток Petropavlovsk по МСФО за I полугодие составил $22 млн против прибыли годом ранее, продажи золота за 9 мес +23,3%

Petropavlovsk Plc в первом полугодии 2020 года получила чистый убыток по МСФО в 22 миллиона долларов против прибыли в 3,9 миллиона долларов годом ранее.Выручка группы выросла в 1,7 раза — до 522,7 миллиона долларов, показатель EBITDA вырос почти вдвое и составил 192,6 миллиона долларов.

Petropavlovsk за 9 мес увеличил продажи золота на 23,3% по сравнению с аналогичным периодом прошлого года — до 433,4 тысячи унций.Средняя цена реализации золота по сравнению с аналогичным периодом прошлого года выросла на 38,3% и составила 1919 долларов за унцию.

В третьем квартале компания реализовала 121,1 тысячи унций золота (за аналогичный период 2019 года — 126,4 тысячи унций). Незначительное снижение (на 4,2%) компания связывает с истощением Альбинских запасов, а также снижением добычи на Маломыре.

Компания сохранила прогноз производства золота на 2020 год на уровне 560-600 тысяч унций.

Авто-репост. Читать в блоге >>>

редактор Боб,

отличная шарага))) выручка и продажи у них растут, но прибыли нет, при цене золота на максимуме)))

жаль только розничных инвесторов, которых «засадили» 35+ песенкой про прогноз производства золота, а потом его сама же и понизила. классический P&D

Петр Варламов, хороший отчет. Производство золота почти в полтора раза выросло. Ебитда в два раза. Операционный денежный поток в 10 раз!!! с 12 до 112 миллионов долларов.

Убыток бумажный. К нему надо прибавить 87 млн долларов и будут замечательные цифры.

Александр Е, откуда взялся бумажный убыток?

drumer, Там какой-то мутный опцион, по которому списали 112 млн убытка во 2 квартале. Но в 3 квартале 87 вернули обратно. Не очень впечатляющая отчетность. Отличные операционные результаты: народ забрал из банков депозиты и побежал вкладывать в ценные бумаги, рост объема торгов на 63% и комиссий на 58%. По облигациям не такой впечатляющий рост, но тоже круто — 18% и 23%. Рост по всем рынкам и сопутствующим услугам.

Не очень впечатляющая отчетность. Отличные операционные результаты: народ забрал из банков депозиты и побежал вкладывать в ценные бумаги, рост объема торгов на 63% и комиссий на 58%. По облигациям не такой впечатляющий рост, но тоже круто — 18% и 23%. Рост по всем рынкам и сопутствующим услугам.

Процентные доходы естественно упали вслед за ставкой ЦБ на 30%. Итоговый рост год-к-году +6%, но этот квартал хуже прошлого, падение доходов на те же 6%.

Расходы растут опережающими темпами, +12%, рентабельность в итоге падает.

В результате на акцию заработали 2,5 рубля, ну это немного, Р/Е получается порядка 14, это много для российской бумаги, даже для такой уникальной, как Мосбиржа.

Заколебали эти РДВ если честно. Берут приличные компании, которые стоят недёшево, и разгоняют их туда, где они стоят уже дорого. Нормальному инвестору портят все расчёты, сиди и жди, когда хомяки выйдут и бумага уйдёт на хорошие для закупа уровни. Или не уйдёт, эти кукловоды не первый раз акву гоняют.

Александр Е, там байбек

И она еще не разогнана. 50% от уровня падения — считай старт. (У М-Видео ~200% без байбеков)

nevil, тоже думаю, что о разгоне даже говорить сейчас рано. Аква никак не закроет гэп конца февраля-начала марта, когда многие Ко его уже давно перекрыли. но и buy-back проводить по цене 250-300 тоже не правильно. либо он уже заканчивается, либо скоро выйдут какие-то «новости». может инсайд на мегапозитивном отчете за 9 месяцев уже есть) жду цену 270-290 в ближайший 1-1,4 месяца, если фонда Сша раньше не обвалится.

Петр Варламов, ну вот и закончился разгон собственно, не первый раз такое. 220 думаю более реально сейчас, чем 270.

Александр Е,

нет, разгон не начинался даже, раньше был другой ММ и не было buy-back. ждите 220, не сдавайтесь)

Петр Варламов, а вот и 220 пощупали

Александр Е,

просто гениально)) все акции обвалились, Рускава не исключение, по сравнению с ГП и прочими «голубыми фишками», Аква держится еще молодцом

Петр Варламов, на мой взгляд разгон закончился сливом до падения рынка, но вам виднее, не буду спорить :)Чистый убыток Petropavlovsk по МСФО за I полугодие составил $22 млн против прибыли годом ранее, продажи золота за 9 мес +23,3%

Petropavlovsk Plc в первом полугодии 2020 года получила чистый убыток по МСФО в 22 миллиона долларов против прибыли в 3,9 миллиона долларов годом ранее.Выручка группы выросла в 1,7 раза — до 522,7 миллиона долларов, показатель EBITDA вырос почти вдвое и составил 192,6 миллиона долларов.

Petropavlovsk за 9 мес увеличил продажи золота на 23,3% по сравнению с аналогичным периодом прошлого года — до 433,4 тысячи унций.Средняя цена реализации золота по сравнению с аналогичным периодом прошлого года выросла на 38,3% и составила 1919 долларов за унцию.

В третьем квартале компания реализовала 121,1 тысячи унций золота (за аналогичный период 2019 года — 126,4 тысячи унций). Незначительное снижение (на 4,2%) компания связывает с истощением Альбинских запасов, а также снижением добычи на Маломыре.

Компания сохранила прогноз производства золота на 2020 год на уровне 560-600 тысяч унций.

Авто-репост. Читать в блоге >>>

редактор Боб,

отличная шарага))) выручка и продажи у них растут, но прибыли нет, при цене золота на максимуме)))

жаль только розничных инвесторов, которых «засадили» 35+ песенкой про прогноз производства золота, а потом его сама же и понизила. классический P&D

Петр Варламов, хороший отчет. Производство золота почти в полтора раза выросло. Ебитда в два раза. Операционный денежный поток в 10 раз!!! с 12 до 112 миллионов долларов.

Убыток бумажный. К нему надо прибавить 87 млн долларов и будут замечательные цифры. Ожидаемо хороший отчет, как и у Х5. Магнит продолжает экспансию, открывая новые магазины, но и борется за эффективность, закрывая малоприбыльные. Продолжают редизайн (до магазина у моего дома правда ещё не добрались).

Ожидаемо хороший отчет, как и у Х5. Магнит продолжает экспансию, открывая новые магазины, но и борется за эффективность, закрывая малоприбыльные. Продолжают редизайн (до магазина у моего дома правда ещё не добрались).

Рентабельность чистой прибыли получше, чем у Х5 — подтянули до 2,5%. Дюннинг явно знает, что делает.

Пробуют новые форматы. Дрогери — это явно правильный ход, сейчас открывают ещё дискаунтеры — тема очень востребованная.

Как инвестору мне Магнит нравится больше Х5, стратегия более продуманная. Хотя дорогой пока.

А как покупателю — наоборот. Как хулиганили с ценниками, так и хулиганят, да ещё новую акцию со скрепышами запустилиЗаколебали эти РДВ если честно. Берут приличные компании, которые стоят недёшево, и разгоняют их туда, где они стоят уже дорого. Нормальному инвестору портят все расчёты, сиди и жди, когда хомяки выйдут и бумага уйдёт на хорошие для закупа уровни. Или не уйдёт, эти кукловоды не первый раз акву гоняют.

Александр Е, там байбек

И она еще не разогнана. 50% от уровня падения — считай старт. (У М-Видео ~200% без байбеков)

nevil, тоже думаю, что о разгоне даже говорить сейчас рано. Аква никак не закроет гэп конца февраля-начала марта, когда многие Ко его уже давно перекрыли. но и buy-back проводить по цене 250-300 тоже не правильно. либо он уже заканчивается, либо скоро выйдут какие-то «новости». может инсайд на мегапозитивном отчете за 9 месяцев уже есть) жду цену 270-290 в ближайший 1-1,4 месяца, если фонда Сша раньше не обвалится.

Петр Варламов, ну вот и закончился разгон собственно, не первый раз такое. 220 думаю более реально сейчас, чем 270.

Александр Е,

нет, разгон не начинался даже, раньше был другой ММ и не было buy-back. ждите 220, не сдавайтесь)

Петр Варламов, а вот и 220 пощупали VEON отчет МСФО за 3 квартал

VEON отчет МСФО за 3 квартал

За второй квартал отчетность VEON была негативная, падение выручки и уход абонентов. Компания тем не менее анонсировала новую стратегию и обещала исправиться. Посмотрим, что получается.

Заработали за квартал 2 миллиарда долларов. Это лучше, чем во втором квартале (1,9), но по-прежнему сильно хуже прошлогодних 2,2.

В России компания получает примерно половину выручки, это основной сегмент. И тут дела не очень, компания продолжает терять клиентов, за год от Билайна убежало 5 миллионов абонентов. Зато в Пакистане столько же добавилось. Правда, пакистанцы тратят на связь в среднем в 3 раза меньше, чем россияне, так что размен в целом не равноценный. На остальных рынках вялый рост (Казахстан, Украина) или падение выручки (Алжир, Узбекистан). Армению вообще продали.

Добивает Билайн падающий рубль, рублёвая выручка при пересчете в доллары в отчете смотрится не очень (валютная переоценка дает минус 90 млн ебитды), в результате VEON рисует большой убыток в 620 млн долларов.

Авто-репост. Читать в блоге >>> Акрон и Фосагро — те бумаги, которые могут расти против рынка, падающего широким фронтом. Спрос на удобрения будет всегда, а от девальвации эти компании только выигрывают.

Акрон и Фосагро — те бумаги, которые могут расти против рынка, падающего широким фронтом. Спрос на удобрения будет всегда, а от девальвации эти компании только выигрывают.

Странно так падает в отсутствии новостей и на хороших операционных результатах. Возможно, кто-то ждал дивидендов и не дождался, решил слить по рынку.

Странно так падает в отсутствии новостей и на хороших операционных результатах. Возможно, кто-то ждал дивидендов и не дождался, решил слить по рынку.

Наблюдаем уже привычную картину разгона котировок на пустом месте ушлыми ребятами из телеграма. Набрали, вбросили, раздали наверху доверчивым людям и покинули чат ©.

Наблюдаем уже привычную картину разгона котировок на пустом месте ушлыми ребятами из телеграма. Набрали, вбросили, раздали наверху доверчивым людям и покинули чат ©.

Ожидаемо хороший отчет. Народ как привык в карантин питаться дома и ходить в магазины у дома, так и продолжает. Сопоставимая выручка подросла на 7%, прекрасно. Удалёнка явно на руку Магниту и Х5.

Ожидаемо хороший отчет. Народ как привык в карантин питаться дома и ходить в магазины у дома, так и продолжает. Сопоставимая выручка подросла на 7%, прекрасно. Удалёнка явно на руку Магниту и Х5.

Компания меняет стратегию, закрывает понемногу бестолковые Карусели в пользу более практичных Перекрестков — тоже, считаю, верный шаг.

Онлайн-продажи круто развивают — рост на 200% у онлайн-ритейлера Перекресток Впрок.

Тем не менее для ритейлера компания всё ещё дороговата, на мой взгляд, и перегрета. Сейчас в отчетности сформирована высокая база, когда пандемия пройдёт (надеюсь, что пройдёт наконец!!), то конкуренты и кафешки отберут часть выручки, и там непонятно, что будет с прибылью — рентабельность чистой прибыли и сейчас невысокая — 1-2%.

- Отчётность у мэйла реально дикая. Они выручку и некоторые затраты считают по-своему, не по стандартам МСФО.

Вот скрин с прошлогоднего релиза. По ихним данным ебитда 7 млрд, если пересчитывают строго по МСФО, получается 16 )))

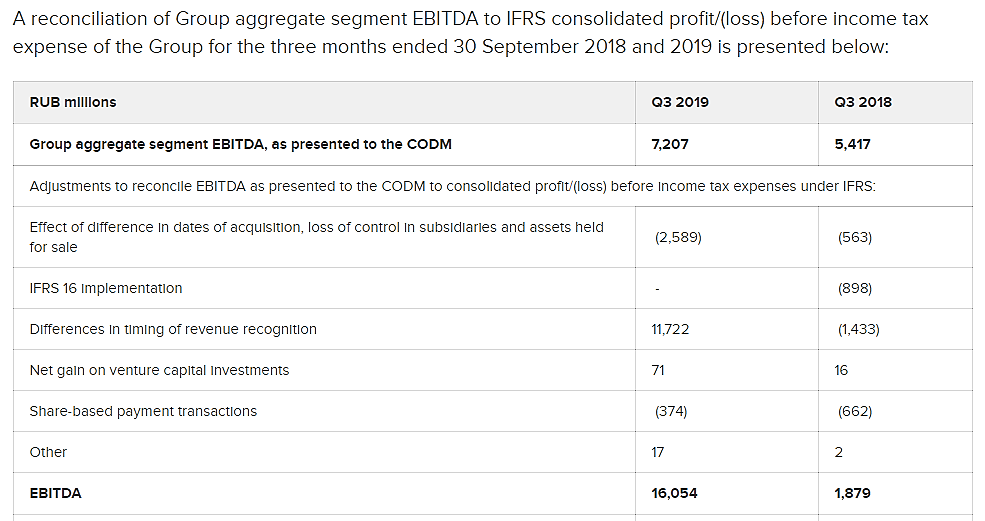

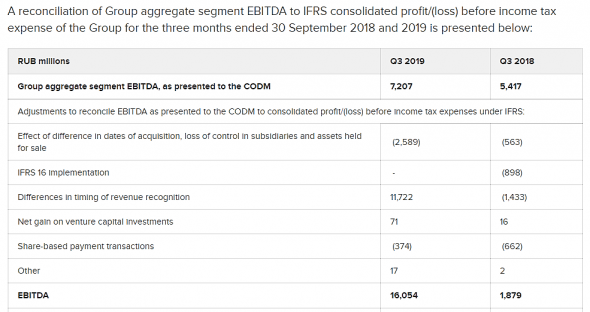

Mail.ru разбор отчетности МСФО за 3 квартал

Сложный для разбора отчет. По голым цифрам как бы плохо все, за квартал заработано всего 4 млрд ебитды против 16 прошлогодних, и получен небольшой убыток. Но если посмотреть денежные потоки, то ситуация другая – 16 млрд чистый операционный поток (был 7). Так что компания деньги генерирует, и неплохо.

Что интересного из презентации.

Компания имеет четкую стратегию и видит огромный потенциал роста. Выручка от электронных сервисов может в целом по рынку вырасти в 5-10 раз, поле непаханое. Мэйл.ру строит полноценную экосистему, конкурента Яндекса, покрывая много разных сегментов: платежи, доставка всего подряд, онлайн-игры, онлайн-обучение и т.п.

Много интересных новых инициатив. Оказывается, есть VK Taxi (не знал), VK Connect – единая система логина во все мэйловские системы (Такси, Юла, Деливери клаб), VK Clips – интересная попытка сделать аналог ТикТока :)), в Одноклассниках замутили приложение для малого бизнеса и маркетплейс. В общем, по всем фронтам развиваются.

Деливери клаб оказывается покруче Яндекс.Еды по количеству пользователей… интересно будет сравнить их выручку. Конечно, карантин помог выручке Деливери удвоиться… Ситимобиль пока проигрывает Яндекс.Такси, но пытается догнать.

Авто-репост. Читать в блоге >>>

Александр Е, а я понял, ты тоже в их отчет pro forma посмотрел, который они переписали с учетом приобретений.

Странно откуда они эти цифры взяли… неужели у Deus Craft такая выручка была?

Тимофей Мартынов, нет, просто в отчетности смотрю. Сейчас скачал прошлогодний, там та же ебитда 16 млрд за 3 квартал (нетипичная выручка ММО games 18 млрд).

Deus craft тут вообще ни при чем:

В настоящий момент Deus Craft находится в активной стадии становления — в разработке находятся еще две мобильные игры, выпуск которых ожидается в течение ближайших 12 месяцев. Таким образом, как ожидается, консолидация Deus Craft, окажет несущественное негативное влияние на EBITDA MY.GAMES в 2020 году.