Goldman Sachs понизил рекомендацию для «префов» Сургутнефтегаза до «продавать» и оценку в 1,5 раза

Москва. 21 августа. ИНТЕРФАКС — Goldman Sachs понизил прогнозную стоимость привилегированных акций «Сургутнефтегаза» (MOEX: SNGS) с 44 рублей до 30 рублей за штуку, по данным агентства Bloomberg.

Кроме того, рекомендация для этих бумаг была понижена аналитиками с «держать» до «продавать».

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены привилегированных акций «Сургутнефтегаза», основанный на оценках аналитиков 10 инвестиционных банков, составляет 48,44 рубля за штуку, консенсус-рекомендация — «держать».

Текущая стоимость этих бумаг составляет порядка 31,91 рубля за штуку.

drbv, Четыре года назад этот же Goldman Sachs писал, что акции Сургута преф упадут до 8 рублей за 1 штуку. Опять таки об этом пишет Финмаркет без ссылки на сайт Goldman Sachs.

www.rbc.ru/tyumen/18/05/2015/5592b42b9a7947de211fc6ca

BeTr1, Ндааа… Ссылка 1915 года. Вообще странно, дивиденды не хилые, финансовые показатели тоже… Консенсус рекомендацию тоже можно критикнуть, потенциал 50 %, рекомендации держать. Попробуй найти такие бумаги!

Winnie, Честно говоря, я тоже ничего не понимаю: Дивиденды за 2019 год светят 4,2 — 5 рублей за акцию, по объему торгов акция фактически голубая фишка. Идет рост выручки и прибыли в рублях. Идет рост %% по валютным вкладам каждый квартал. Идет рост накопления валютной выручки на счетах каждый год на 2,5 — 2,7 млрд. долларов.

Мне кажется сейчас все вбивают деньги в Норникель и Роснефть. Они объявили хорошие дивиденды, вот все туда и побежали. Надо подождать…

BeTr1, Как вы такие большие дивы насчитали если у них за первое полугодие убыток? Бакс, как мы видим, бодро пошёл вниз, т.ч. пока о 4,2 рубля говорить слишком оптимистично

ZaPutinNet, Я об этом уже писал. Мои расчеты основаны на отчете по РСБУ за 2018 и 2 квартала 2019 года.

Вот ссылка:

www.surgutneftegas.ru/investors/reporting/

Вот сами расчеты по итогам 2019 года:

1. Прибыль за 2 квартала 2019 = 212 млрд. Прогноз по итогам года 2019 = 430-450 млрд (второе полугодие всегда лучше)

2. Доходы от процентов за 2 квартала 2019 = 59 млрд.

Прогноз по итогам 2019 года = 125-132 млрд (каждый квартал есть рост из-за роста величины валютного вклада)

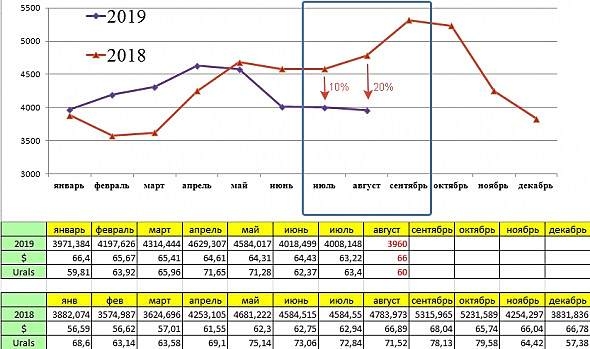

3. Валютные вклады на 31.12.2018 = 46,4 млрд(3222/69,47). На 30.06.2019 = 47,5 млрд(2995/63,07).

Прогноз на 31.12.2019 = 48,8-51,0 млрд (второе полугодие всегда больше поступлений по итогам 2015-2018).

4. Выплата дивидендов за 2018 год = -83 млрд.

5. Прогноз курса на 31.12.2019

по консенсусу с учетом выплаты долга компаниями РФ в декабре 2019 года = 66-68 рублей за доллар.

6. Соотношение дивиденда к чистой прибыли за 2018 год = 7,62 / 829 = 0,00919

ИТОГО ПОЛУЧАЕМ:

А. Минимальный (очень вероятный)вариант = (430+125+48,8*66-3222-83)*0,00919 = 4,35 рубля на акцию

Б. Максимальный (маловероятный) вариант = (450+132+51,0*68-3222-83)*0,00919 = 6,84 рубля на акцию

Самое важное заключается в том, что, начиная с 2018 года, доля прибыли от рублевой деятельности и %% по вкладам стали равны доле от валютной переоценке валютных вкладов, а по итогам 2019 рост этих двух показателей увеличивается, то есть влияние переоценки т.н. «валютной кубышки» снижается из-за двух факторов: роста доходов в рублях + стабилизации курса в пределах ± 5%.

Это означает, что в будущем могут выплачиваться стабильно высокие дивиденды в %% к стоимости акции, как это было в 2010-2014 годах. Вот ссылка на выплаты:

investmint.ru/sngsp/

Исходя из дивиденда на 1 акцию на уровне 8,5% годовых, стоимость самой акции = 4,35/0,085 — 6,84/0,85 = 51,2-80,5

Enjoy !

BeTr1, почему вы в расчетах вычитаете выплаченные дивиденды(83 млрд) за прошлый год?

Они платятся из прибыли за предыдущий год и не влияют на определение прибыли за текущий.

Павел Михайлов,

Дивиденды за 2018 год были определены по итогам 2018 года и утверждены на ГОСА 28.06.2019.

Выплата дивидендов прошла 18.07.2019.

произведена из чистой прибыли 2018 года, соответственно на чистую прибыль за 2019 год они никак не влияют и не вычитаются.

А так конечно очень бы хотелось чтобы вы были правы в части возможных дивов за 2019 год.

… Сургутом.

BeTr1, согласно п.1 ст.270 НК РФ дивиденды не могут учитывать в виде расходов. Я не слышал, чтобы существовали учетные политики компаний, которые противоречили бы законодательству.

Михаил Новокрещёнов, Посмотрите, пожалуйста ПБУ 10/99. Речь идет не о налоговом учете, а о бухгалтерском учете.

BeTr1,....

Михаил Новокрещёнов, Еще раз проконсультировался с бухгалтером. Вы совершенно правы: при расчете чистой прибыли за последующий год, учитывать выплаченные дивиденды, которые являются по факту частью чистой прибыли за предыдущий год, нельзя. Мой расчет по чистой прибыли был не верен, так как при подсчете чистой прибыли я вычитал величину дивидендов. Должен также признать правоту участника форума «Сергей Евдокимов» с его вопросом «налоги где ?».

С учетом этих двух корректировок {из расчетов не вычитается 83 млрд; поправочный коэффицент не 0,0091, а 0,00756 с учетом налогообложения прибыли 7,62/1008 по результатам 2018 года}, предполагаемый дивидендный доход таков:

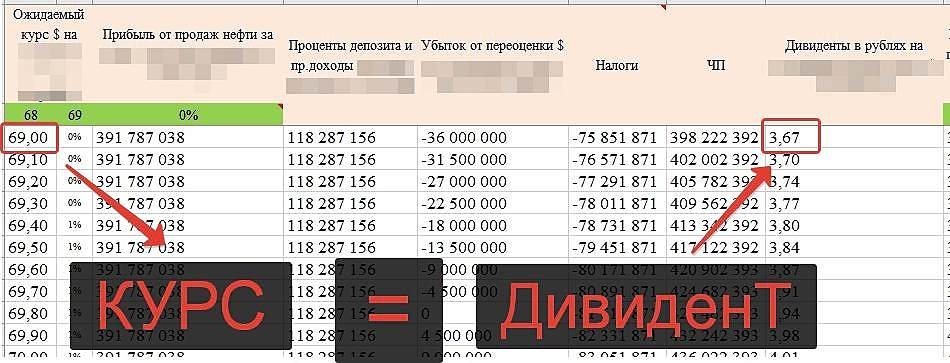

А. при курсе доллара на 31.12.2019 равным 63 рубля — дивиденд = 3,08 рубля на акцию

Б. при курсе доллара на 31.12.2019 равным 64 рубля — дивиденд = 3,45 рубля на акцию

В. при курсе доллара на 31.12.2019 равным 65 рубля — дивиденд = 3,82 рубля на акцию

Г. при курсе доллара на 31.12.2019 равным 66 рубля — дивиденд = 4,19 рубля на акцию

Д. при курсе доллара на 31.12.2019 равным 67 рубля — дивиденд = 4,56 рубля на акцию

Е. при курсе доллара на 31.12.2019 равным 68 рубля — дивиденд = 4,92 рубля на акцию

Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,29 рубля на акцию

ЗЫ. при курсе доллара на 31.12.2019 равным 100 рублей — дивиденд = 16,73 рубля на акцию

Enjoy Again !

BeTr1,

>> Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,29 рубля на акцию

Опять 25. Прям не могу смотреть на ваши посты ))

Повторю: вы ошибаетесь в своих расчетах и вводите других людей в заблуждение.

Попробуйте хотя бы помыслить чуть шире. Критически.

Есть понятие «дивиденДная поддержка». Знакомы ?

Этот тот уровень цены акции, при котором дивиденДный доход НЕ ПОЗВОЛЯЕТ цене акции опускаться ниже. Ибо итак покупать акцию УЖЕ ВЫГОДНО.

По вашим расчетам при текущем курсе $ (=65,6) и текущей цене префа (=31,5) уровень див.доходности =

12,6% .

Это в 2 больше банк.депозита! А значит акция уже ушла значительно ниже див.поддержки,

чего быть, естественно, не может, ибо никто не будет продавать вам по дешману кур, несущих золотые яйца.

Хотя бы сей факт не порождает в вашей голове никаких сомнений? ))

P/S/ Если всё же пожелаете поискать истину, ниже я писал, что делать.

Но для этого вам, вероятно, придется поступится убеждениями в своей правоте.

Или же показать мои грубые ошибки )

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций