| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 715,4 млрд |

| Выручка | 917,4 млрд |

| EBITDA | – |

| Прибыль | 841,9 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 2,0 |

| P/S | 1,9 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| 28/06 ГОСА по дивидендам за 2023 год | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

У всех здесь, кто пытается определить размер дивидендов, есть одна общая ошибка — НИКТО НЕ ЗНАЕТ, что будет в конце года! Все эти попытки рассчитать дивы СЕЙЧАС равны подбрасыванию монетки.

С.В., на самом деле ещё интересней: когда я подбрасываю монетку, я точно знаю что будет орёл или решка, а в данном случае могут быть абсолютно непредвиденные события. НО, это не означает что не нужно прикидывать возможные варианты будущего, оценивать их вероятность на основе здравого смысла и принимать решения в настоящем. А вы как принимаете решения в настоящем?

Sergey_Sergeevich, в целом по данной акции если брать прицел хотябы на 5 лет можно ничего не высчитывать, будешь иметь больше 10 процентов годовых

Sheriff, так чтобы это понять и нужны расчеты и адекватное прогнозирование возможного будущего!

У всех здесь, кто пытается определить размер дивидендов, есть одна общая ошибка — НИКТО НЕ ЗНАЕТ, что будет в конце года! Все эти попытки рассчитать дивы СЕЙЧАС равны подбрасыванию монетки.

С.В., на самом деле ещё интересней: когда я подбрасываю монетку, я точно знаю что будет орёл или решка, а в данном случае могут быть абсолютно непредвиденные события. НО, это не означает что не нужно прикидывать возможные варианты будущего, оценивать их вероятность на основе здравого смысла и принимать решения в настоящем. А вы как принимаете решения в настоящем?

Sergey_Sergeevich, в целом по данной акции если брать прицел хотябы на 5 лет можно ничего не высчитывать, будешь иметь больше 10 процентов годовыхУ всех здесь, кто пытается определить размер дивидендов, есть одна общая ошибка — НИКТО НЕ ЗНАЕТ, что будет в конце года! Все эти попытки рассчитать дивы СЕЙЧАС равны подбрасыванию монетки.

С.В., на самом деле ещё интересней: когда я подбрасываю монетку, я точно знаю что будет орёл или решка, а в данном случае могут быть абсолютно непредвиденные события. НО, это не означает что не нужно прикидывать возможные варианты будущего, оценивать их вероятность на основе здравого смысла и принимать решения в настоящем. А вы как принимаете решения в настоящем?

О чем спорим? Дивиденд без учета валютной переоценки будет рубля 4, не меньше, дальше больше — кубышка и проценты по ней растут. Валютную переоценку в долгосрочной перспективе можно не учитывать — плюс одного года — минус другого, или учитывать как небольшой плюс, так как рубль только падает на длительных интервалах. Так что в долгосрочной перспективе текущая цена весьма привлекательна, можнт быть ниже — может на время, но не факт что будет.

My Shadow, так и есть. Почти )

А спорим, потому что любим спорить. Хлебом не корми.

Евдокимов Сергей, спорить вообщем полезно :) но покупка сурка в текущих условиях не вопрос спора, причем даже не из за дивов, в сегодняшней макроэкономической реальности покупка большинства других акций в долгосрок имеет элемент риска.

My Shadow, обрратно согласен !

Риск в сургуте один: кидалово со стороны государства. Иные ничтожны.

В других же акциях — сей риск плюсуется к прочим.

О чем спорим? Дивиденд без учета валютной переоценки будет рубля 4, не меньше, дальше больше — кубышка и проценты по ней растут. Валютную переоценку в долгосрочной перспективе можно не учитывать — плюс одного года — минус другого, или учитывать как небольшой плюс, так как рубль только падает на длительных интервалах. Так что в долгосрочной перспективе текущая цена весьма привлекательна, можнт быть ниже — может на время, но не факт что будет.

My Shadow, так и есть. Почти )

А спорим, потому что любим спорить. Хлебом не корми.

Евдокимов Сергей, спорить вообщем полезно :) но покупка сурка в текущих условиях не вопрос спора, причем даже не из за дивов, в сегодняшней макроэкономической реальности покупка большинства других акций в долгосрок имеет элемент риска.О чем спорим? Дивиденд без учета валютной переоценки будет рубля 4, не меньше, дальше больше — кубышка и проценты по ней растут. Валютную переоценку в долгосрочной перспективе можно не учитывать — плюс одного года — минус другого, или учитывать как небольшой плюс, так как рубль только падает на длительных интервалах. Так что в долгосрочной перспективе текущая цена весьма привлекательна, можнт быть ниже — может на время, но не факт что будет.

My Shadow, так и есть. Почти )

А спорим, потому что любим спорить. Хлебом не корми.- О чем спорим? Дивиденд без учета валютной переоценки будет рубля 4, не меньше, дальше больше — кубышка и проценты по ней растут. Валютную переоценку в долгосрочной перспективе можно не учитывать — плюс одного года — минус другого, или учитывать как небольшой плюс, так как рубль только падает на длительных интервалах. Так что в долгосрочной перспективе текущая цена весьма привлекательна, можнт быть ниже — может на время, но не факт что будет.

С.В., какую комиссию берут брокеры за шорт? Реально ли взять бумагу в шорт на долгосрок (год-два)?

Трутнев, это Вы можете посмотреть на сайтах брокеров. Только:

1. Комиссии, указанные на сайтах — это дневная комиссия, а не годовая. Т.е. если указано, что за шорт бы будете платить, к примеру, 15% годовых, то это значит, что за первый день Вы заплатите 15% годовых, а вот за второй, уже 15% годовых с учетом начисленных процентов за шорт за предыдущий день. Годовая за год в этом случае будет 16,18%.

2. Шорт уменьшит Ваш УДС, и если его взять много, то может создаться ситуация, что в определенный день биржа или брокер увеличит процент риска по бумаге — обычно это делается в дни дивидендов и перед длинными праздниками (и привет маржин колл). ВТБ как-то раз просто отменил маржиналку на одни сутки по своим акциям, а если компания сделает делистинг, то Вас тоже закроют принудительно. Я уже не говорю про то, что открыв шорт, Вы можете потерять возможность взять в лонг интересующую Вас другую бумагу, т.к. УДС может это не позволить.

С.В., о как, т.е. мало того что мой портфель с учетом шорта > 0, еще и в обеспечение применяются не все бумаги. Спасибо, никогда не пользовался, и обойдусь без этого опасного инструментаВы когда считаете дивиденд, делите 10% ЧП на какое количество акций? на 7 702 000 000? Дивидендная политика вот:

Сергей Быков,

1. на 7701998235

2. не делю «10% ЧП»

Попробуйте прочитать внимательнее и до конца.Goldman Sachs понизил рекомендацию для «префов» Сургутнефтегаза до «продавать» и оценку в 1,5 раза

Москва. 21 августа. ИНТЕРФАКС — Goldman Sachs понизил прогнозную стоимость привилегированных акций «Сургутнефтегаза» (MOEX: SNGS) с 44 рублей до 30 рублей за штуку, по данным агентства Bloomberg.

Кроме того, рекомендация для этих бумаг была понижена аналитиками с «держать» до «продавать».

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены привилегированных акций «Сургутнефтегаза», основанный на оценках аналитиков 10 инвестиционных банков, составляет 48,44 рубля за штуку, консенсус-рекомендация — «держать».

Текущая стоимость этих бумаг составляет порядка 31,91 рубля за штуку.

drbv, Четыре года назад этот же Goldman Sachs писал, что акции Сургута преф упадут до 8 рублей за 1 штуку. Опять таки об этом пишет Финмаркет без ссылки на сайт Goldman Sachs.

www.rbc.ru/tyumen/18/05/2015/5592b42b9a7947de211fc6ca

BeTr1, Ндааа… Ссылка 1915 года. Вообще странно, дивиденды не хилые, финансовые показатели тоже… Консенсус рекомендацию тоже можно критикнуть, потенциал 50 %, рекомендации держать. Попробуй найти такие бумаги!

Winnie, Честно говоря, я тоже ничего не понимаю: Дивиденды за 2019 год светят 4,2 — 5 рублей за акцию, по объему торгов акция фактически голубая фишка. Идет рост выручки и прибыли в рублях. Идет рост %% по валютным вкладам каждый квартал. Идет рост накопления валютной выручки на счетах каждый год на 2,5 — 2,7 млрд. долларов.

Мне кажется сейчас все вбивают деньги в Норникель и Роснефть. Они объявили хорошие дивиденды, вот все туда и побежали. Надо подождать…

BeTr1, Как вы такие большие дивы насчитали если у них за первое полугодие убыток? Бакс, как мы видим, бодро пошёл вниз, т.ч. пока о 4,2 рубля говорить слишком оптимистично

ZaPutinNet, Я об этом уже писал. Мои расчеты основаны на отчете по РСБУ за 2018 и 2 квартала 2019 года.

Вот ссылка:

www.surgutneftegas.ru/investors/reporting/

Вот сами расчеты по итогам 2019 года:

1. Прибыль за 2 квартала 2019 = 212 млрд. Прогноз по итогам года 2019 = 430-450 млрд (второе полугодие всегда лучше)

2. Доходы от процентов за 2 квартала 2019 = 59 млрд.

Прогноз по итогам 2019 года = 125-132 млрд (каждый квартал есть рост из-за роста величины валютного вклада)

3. Валютные вклады на 31.12.2018 = 46,4 млрд(3222/69,47). На 30.06.2019 = 47,5 млрд(2995/63,07).

Прогноз на 31.12.2019 = 48,8-51,0 млрд (второе полугодие всегда больше поступлений по итогам 2015-2018).

4. Выплата дивидендов за 2018 год = -83 млрд.

5. Прогноз курса на 31.12.2019

по консенсусу с учетом выплаты долга компаниями РФ в декабре 2019 года = 66-68 рублей за доллар.

6. Соотношение дивиденда к чистой прибыли за 2018 год = 7,62 / 829 = 0,00919

ИТОГО ПОЛУЧАЕМ:

А. Минимальный (очень вероятный)вариант = (430+125+48,8*66-3222-83)*0,00919 = 4,35 рубля на акцию

Б. Максимальный (маловероятный) вариант = (450+132+51,0*68-3222-83)*0,00919 = 6,84 рубля на акцию

Самое важное заключается в том, что, начиная с 2018 года, доля прибыли от рублевой деятельности и %% по вкладам стали равны доле от валютной переоценке валютных вкладов, а по итогам 2019 рост этих двух показателей увеличивается, то есть влияние переоценки т.н. «валютной кубышки» снижается из-за двух факторов: роста доходов в рублях + стабилизации курса в пределах ± 5%.

Это означает, что в будущем могут выплачиваться стабильно высокие дивиденды в %% к стоимости акции, как это было в 2010-2014 годах. Вот ссылка на выплаты:

investmint.ru/sngsp/

Исходя из дивиденда на 1 акцию на уровне 8,5% годовых, стоимость самой акции = 4,35/0,085 — 6,84/0,85 = 51,2-80,5

Enjoy !

BeTr1, почему вы в расчетах вычитаете выплаченные дивиденды(83 млрд) за прошлый год?

Они платятся из прибыли за предыдущий год и не влияют на определение прибыли за текущий.

Павел Михайлов,

Дивиденды за 2018 год были определены по итогам 2018 года и утверждены на ГОСА 28.06.2019.

Выплата дивидендов прошла 18.07.2019.

произведена из чистой прибыли 2018 года, соответственно на чистую прибыль за 2019 год они никак не влияют и не вычитаются.

А так конечно очень бы хотелось чтобы вы были правы в части возможных дивов за 2019 год.

… Сургутом.

BeTr1, согласно п.1 ст.270 НК РФ дивиденды не могут учитывать в виде расходов. Я не слышал, чтобы существовали учетные политики компаний, которые противоречили бы законодательству.

Михаил Новокрещёнов, Посмотрите, пожалуйста ПБУ 10/99. Речь идет не о налоговом учете, а о бухгалтерском учете.

BeTr1,....

Михаил Новокрещёнов, Еще раз проконсультировался с бухгалтером. Вы совершенно правы: при расчете чистой прибыли за последующий год, учитывать выплаченные дивиденды, которые являются по факту частью чистой прибыли за предыдущий год, нельзя. Мой расчет по чистой прибыли был не верен, так как при подсчете чистой прибыли я вычитал величину дивидендов. Должен также признать правоту участника форума «Сергей Евдокимов» с его вопросом «налоги где ?».

С учетом этих двух корректировок {из расчетов не вычитается 83 млрд; поправочный коэффицент не 0,0091, а 0,00756 с учетом налогообложения прибыли 7,62/1008 по результатам 2018 года}, предполагаемый дивидендный доход таков:

А. при курсе доллара на 31.12.2019 равным 63 рубля — дивиденд = 3,08 рубля на акцию

Б. при курсе доллара на 31.12.2019 равным 64 рубля — дивиденд = 3,45 рубля на акцию

В. при курсе доллара на 31.12.2019 равным 65 рубля — дивиденд = 3,82 рубля на акцию

Г. при курсе доллара на 31.12.2019 равным 66 рубля — дивиденд = 4,19 рубля на акцию

Д. при курсе доллара на 31.12.2019 равным 67 рубля — дивиденд = 4,56 рубля на акцию

Е. при курсе доллара на 31.12.2019 равным 68 рубля — дивиденд = 4,92 рубля на акцию

Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,29 рубля на акцию

ЗЫ. при курсе доллара на 31.12.2019 равным 100 рублей — дивиденд = 16,73 рубля на акцию

Enjoy Again !

BeTr1, >> Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,29 рубля на акцию

Опять 25. Прям не могу смотреть на ваши посты ))

Повторю: вы ошибаетесь в своих расчетах и вводите других людей в заблуждение.

Попробуйте хотя бы помыслить чуть шире. Критически.

Есть понятие «дивиденДная поддержка». Знакомы ?

Этот тот уровень цены акции, при котором дивиденДный доход НЕ ПОЗВОЛЯЕТ цене акции опускаться ниже. Ибо итак покупать акцию УЖЕ ВЫГОДНО.

По вашим расчетам при текущем курсе $ (=65,6) и текущей цене префа (=31,5) уровень див.доходности = 12,6% .

Это в 2 больше банк.депозита! А значит акция уже ушла значительно ниже див.поддержки,

чего быть, естественно, не может, ибо никто не будет продавать вам по дешману кур, несущих золотые яйца.

Хотя бы сей факт не порождает в вашей голове никаких сомнений? ))

P/S/ Если всё же пожелаете поискать истину, ниже я писал, что делать.

Но для этого вам, вероятно, придется поступится убеждениями в своей правоте.

Или же показать мои грубые ошибки )

Евдокимов Сергей, По поводу Дивидендной поддержки. На Див.Гэпе 2019 Доходность Сургута составляла 18,2%

Это в ТРИ раза больше банк.депозита !!!

Сей факт какие сомнения порождает в вашей голове?

BeTr1, сомнения в чём?

шансов того что обычка будет больше префки не сильно много.

Трутнев, префка может не расти, а падать или упасть на 1-5% и там уйти в боковик, рост обычки может быть ни на чём. Результат — двойной убыток и по лонгу и по шортам.Евдокимов Сергей, А вот внимательно посмотрел. По моему мнению есть 2 неточности и 1 ошибка:

неточность №1 — доход от основной деятельности по РСБУ 1П19 = 212. То есть за год получаем 425-430, т.к. второе полугодие всегда лучше первого по всем стат.данным. У вас 392.

Разница = +30

неточность №2 — доход от %% по РСБУ за 1П2019 составил 59, при этом за 1-ый квартал 29, а за второй уже 30. За 2018 %% доход составил 106. То есть идет рост каждый квартал. Рост связан с увеличением валютной и рублевой составляющей на счетах. Таким образом, %% доход за 2019 считаем 120-125, но никак 118.

Разница = +3

Ошибка №1 — По моему мнению, Вы считаете курсовую разницу БЕЗ УЧЕТА прироста валюты на счетах. На 31.12.2018 валюты на счетах было 46,4млрд долларов (3222 млрд. рублей). На 30.06.2019 валюты на счетах уже было 47,5 млрд долларов (2995 млрд.рублей). При этом, прирост валюты произошел только за второй квартал. В первом квартале валюту не клали, все шло в рубли. Этим и объясняется очень хорошая прибыль в рублях (128 млрд.) за первый квартал.

Таким образом, я полагаю, что валюта на счетах к 31.12.2019 станет = 46,4 + (47,5-46,4)*2 = 48,6 — 49,0 (с учетом роста валюты больше во втором квартале).

С учетом выплаты долгов компаниями РФ в декабре 2019 (11 млрд) и с учетом того, что в бюджете заложен курс нефти = 4170 рублей за 1 баррель, я полагаю, что курс будет 67,5 с учетом текущих котировок.

Таким образом, получаем на 31.12.2018 = 46,4*69,47 = 3222, а на 31.12.2019 = 48,8*67,5 = 3294. РАЗНИЦА = +72

ПРИ КУРСЕ 69, РАЗНИЦА = +145 итого разница при курсе 69 между расчетами = 30+3+145 = 178 млрд, что для дивиденда = 1,35 рубля

По налогу на прибыль — согласен.

ВАШИ КОММЕНТАРИИ?

BeTr1, Ок. Комментарий по 1-ой «неточности»:

Вы берете за основу продажи первого квартала и множите на 4. Так ?

Это очень грубый расчет. И он не подтверждается рыночной тенденцией.

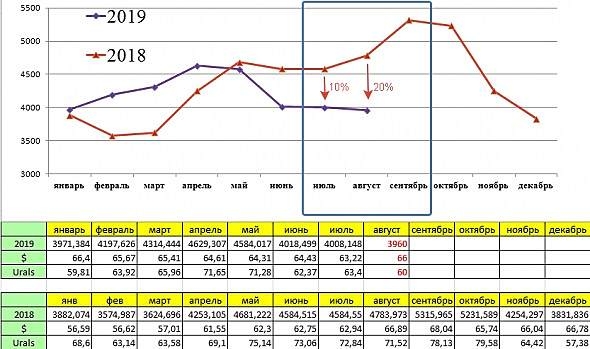

Посмотрите сюда:

P/S/ Картинка принадлежит пользователю DaBro

Далее продолжать?- У всех здесь, кто пытается определить размер дивидендов, есть одна общая ошибка — НИКТО НЕ ЗНАЕТ, что будет в конце года! Все эти попытки рассчитать дивы СЕЙЧАС равны подбрасыванию монетки.

С.В., какую комиссию берут брокеры за шорт? Реально ли взять бумагу в шорт на долгосрок (год-два)?

Трутнев, это Вы можете посмотреть на сайтах брокеров. Только:

1. Комиссии, указанные на сайтах — это дневная комиссия, а не годовая. Т.е. если указано, что за шорт бы будете платить, к примеру, 15% годовых, то это значит, что за первый день Вы заплатите 15% годовых, а вот за второй уже 15% годовых с учетом начисленных процентов за шорт за предыдущий день. Годовая за год в этом случае будет 16,18%.

2. Шорт уменьшит Ваш УДС, и если его взять много, то может создаться ситуация, что в определенный день биржа или брокер увеличит процент риска по бумаге — обычно это делается в дни дивидендов и перед длинными праздниками (и привет маржин колл). ВТБ как-то раз просто отменил маржиналку на одни сутки по своим акциям, а если компания сделает делистинг, то Вас тоже закроют принудительно. Я уже не говорю про то, что открыв шорт, Вы можете потерять возможность взять в лонг интересующую Вас другую бумагу, т.к. УДС может это не позволить. Вы когда считаете дивиденд, делите 10% ЧП на какое количество акций? на 7 702 000 000? Дивидендная политика вот:

Вы когда считаете дивиденд, делите 10% ЧП на какое количество акций? на 7 702 000 000? Дивидендная политика вот:

Goldman Sachs понизил рекомендацию для «префов» Сургутнефтегаза до «продавать» и оценку в 1,5 раза

Москва. 21 августа. ИНТЕРФАКС — Goldman Sachs понизил прогнозную стоимость привилегированных акций «Сургутнефтегаза» (MOEX: SNGS) с 44 рублей до 30 рублей за штуку, по данным агентства Bloomberg.

Кроме того, рекомендация для этих бумаг была понижена аналитиками с «держать» до «продавать».

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены привилегированных акций «Сургутнефтегаза», основанный на оценках аналитиков 10 инвестиционных банков, составляет 48,44 рубля за штуку, консенсус-рекомендация — «держать».

Текущая стоимость этих бумаг составляет порядка 31,91 рубля за штуку.

drbv, Четыре года назад этот же Goldman Sachs писал, что акции Сургута преф упадут до 8 рублей за 1 штуку. Опять таки об этом пишет Финмаркет без ссылки на сайт Goldman Sachs.

www.rbc.ru/tyumen/18/05/2015/5592b42b9a7947de211fc6ca

BeTr1, Ндааа… Ссылка 1915 года. Вообще странно, дивиденды не хилые, финансовые показатели тоже… Консенсус рекомендацию тоже можно критикнуть, потенциал 50 %, рекомендации держать. Попробуй найти такие бумаги!

Winnie, Честно говоря, я тоже ничего не понимаю: Дивиденды за 2019 год светят 4,2 — 5 рублей за акцию, по объему торгов акция фактически голубая фишка. Идет рост выручки и прибыли в рублях. Идет рост %% по валютным вкладам каждый квартал. Идет рост накопления валютной выручки на счетах каждый год на 2,5 — 2,7 млрд. долларов.

Мне кажется сейчас все вбивают деньги в Норникель и Роснефть. Они объявили хорошие дивиденды, вот все туда и побежали. Надо подождать…

BeTr1, Как вы такие большие дивы насчитали если у них за первое полугодие убыток? Бакс, как мы видим, бодро пошёл вниз, т.ч. пока о 4,2 рубля говорить слишком оптимистично

ZaPutinNet, Я об этом уже писал. Мои расчеты основаны на отчете по РСБУ за 2018 и 2 квартала 2019 года.

Вот ссылка:

www.surgutneftegas.ru/investors/reporting/

Вот сами расчеты по итогам 2019 года:

1. Прибыль за 2 квартала 2019 = 212 млрд. Прогноз по итогам года 2019 = 430-450 млрд (второе полугодие всегда лучше)

2. Доходы от процентов за 2 квартала 2019 = 59 млрд.

Прогноз по итогам 2019 года = 125-132 млрд (каждый квартал есть рост из-за роста величины валютного вклада)

3. Валютные вклады на 31.12.2018 = 46,4 млрд(3222/69,47). На 30.06.2019 = 47,5 млрд(2995/63,07).

Прогноз на 31.12.2019 = 48,8-51,0 млрд (второе полугодие всегда больше поступлений по итогам 2015-2018).

4. Выплата дивидендов за 2018 год = -83 млрд.

5. Прогноз курса на 31.12.2019

по консенсусу с учетом выплаты долга компаниями РФ в декабре 2019 года = 66-68 рублей за доллар.

6. Соотношение дивиденда к чистой прибыли за 2018 год = 7,62 / 829 = 0,00919

ИТОГО ПОЛУЧАЕМ:

А. Минимальный (очень вероятный)вариант = (430+125+48,8*66-3222-83)*0,00919 = 4,35 рубля на акцию

Б. Максимальный (маловероятный) вариант = (450+132+51,0*68-3222-83)*0,00919 = 6,84 рубля на акцию

Самое важное заключается в том, что, начиная с 2018 года, доля прибыли от рублевой деятельности и %% по вкладам стали равны доле от валютной переоценке валютных вкладов, а по итогам 2019 рост этих двух показателей увеличивается, то есть влияние переоценки т.н. «валютной кубышки» снижается из-за двух факторов: роста доходов в рублях + стабилизации курса в пределах ± 5%.

Это означает, что в будущем могут выплачиваться стабильно высокие дивиденды в %% к стоимости акции, как это было в 2010-2014 годах. Вот ссылка на выплаты:

investmint.ru/sngsp/

Исходя из дивиденда на 1 акцию на уровне 8,5% годовых, стоимость самой акции = 4,35/0,085 — 6,84/0,85 = 51,2-80,5

Enjoy !

BeTr1, почему вы в расчетах вычитаете выплаченные дивиденды(83 млрд) за прошлый год?

Они платятся из прибыли за предыдущий год и не влияют на определение прибыли за текущий.

Павел Михайлов,

Дивиденды за 2018 год были определены по итогам 2018 года и утверждены на ГОСА 28.06.2019.

Выплата дивидендов прошла 18.07.2019.

произведена из чистой прибыли 2018 года, соответственно на чистую прибыль за 2019 год они никак не влияют и не вычитаются.

А так конечно очень бы хотелось чтобы вы были правы в части возможных дивов за 2019 год.

… Сургутом.

BeTr1, согласно п.1 ст.270 НК РФ дивиденды не могут учитывать в виде расходов. Я не слышал, чтобы существовали учетные политики компаний, которые противоречили бы законодательству.

Михаил Новокрещёнов, Посмотрите, пожалуйста ПБУ 10/99. Речь идет не о налоговом учете, а о бухгалтерском учете.

BeTr1,....

Михаил Новокрещёнов, Еще раз проконсультировался с бухгалтером. Вы совершенно правы: при расчете чистой прибыли за последующий год, учитывать выплаченные дивиденды, которые являются по факту частью чистой прибыли за предыдущий год, нельзя. Мой расчет по чистой прибыли был не верен, так как при подсчете чистой прибыли я вычитал величину дивидендов. Должен также признать правоту участника форума «Сергей Евдокимов» с его вопросом «налоги где ?».

С учетом этих двух корректировок {из расчетов не вычитается 83 млрд; поправочный коэффицент не 0,0091, а 0,00756 с учетом налогообложения прибыли 7,62/1008 по результатам 2018 года}, предполагаемый дивидендный доход таков:

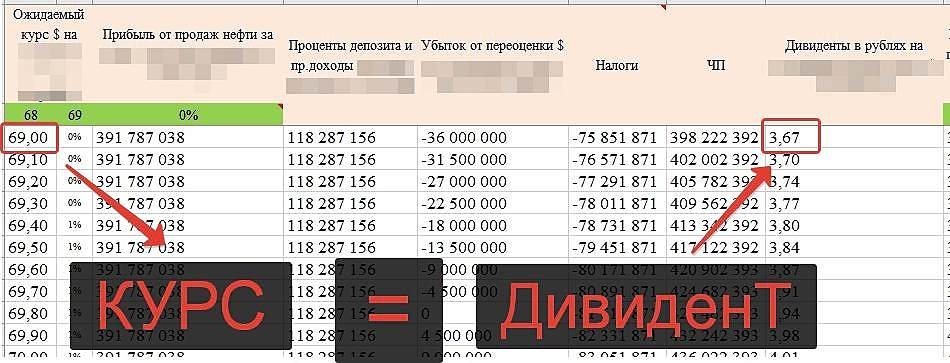

А. при курсе доллара на 31.12.2019 равным 63 рубля — дивиденд = 3,08 рубля на акцию

Б. при курсе доллара на 31.12.2019 равным 64 рубля — дивиденд = 3,45 рубля на акцию

В. при курсе доллара на 31.12.2019 равным 65 рубля — дивиденд = 3,82 рубля на акцию

Г. при курсе доллара на 31.12.2019 равным 66 рубля — дивиденд = 4,19 рубля на акцию

Д. при курсе доллара на 31.12.2019 равным 67 рубля — дивиденд = 4,56 рубля на акцию

Е. при курсе доллара на 31.12.2019 равным 68 рубля — дивиденд = 4,92 рубля на акцию

Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,29 рубля на акцию

ЗЫ. при курсе доллара на 31.12.2019 равным 100 рублей — дивиденд = 16,73 рубля на акцию

Enjoy Again !

BeTr1, >> Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,29 рубля на акцию

Опять 25. Прям не могу смотреть на ваши посты ))

Повторю: вы ошибаетесь в своих расчетах и вводите других людей в заблуждение.

Попробуйте хотя бы помыслить чуть шире. Критически.

Есть понятие «дивиденДная поддержка». Знакомы ?

Этот тот уровень цены акции, при котором дивиденДный доход НЕ ПОЗВОЛЯЕТ цене акции опускаться ниже. Ибо итак покупать акцию УЖЕ ВЫГОДНО.

По вашим расчетам при текущем курсе $ (=65,6) и текущей цене префа (=31,5) уровень див.доходности = 12,6% .

Это в 2 больше банк.депозита! А значит акция уже ушла значительно ниже див.поддержки,

чего быть, естественно, не может, ибо никто не будет продавать вам по дешману кур, несущих золотые яйца.

Хотя бы сей факт не порождает в вашей голове никаких сомнений? ))

P/S/ Если всё же пожелаете поискать истину, ниже я писал, что делать.

Но для этого вам, вероятно, придется поступится убеждениями в своей правоте.

Или же показать мои грубые ошибки )

Евдокимов Сергей, ПОЖАЛУЙСТА, ПРЕДСТАВЬТЕ ФОРМУЛЫ, ДАННЫЕ НА ОСНОВАНИИ КОТОРЫХ ВЫ ПОЛУЧИЛИ ТАКИЕ РЕЗУЛЬТАТЫ. Я ПРЕДСТАВИЛ ДАННЫЕ ИЗ ОТЧЕТОВ ПО РСБУ ЗА 2018-2019 ГОДЫ. ВАШИ РАСЧЕТЫ НА ЧЕМ ОСНОВАНЫ? ПОКАЖИТЕ ВЫЧИСЛЕНИЯ. ВОТ MAXONE В СВОЕМ ПОСТЕ ОТ 08.05.2019 ПРЕДСТАВИЛ ДАННЫЕ И ДАЛ РАСЧЕТ. РАСЧЕТ MAXONE ОТ 08.05.2019, СДЕЛАННЫЙ ПО ДАННЫМ MAXONE, ПРАВИЛЬНЫЙ. ТОЛЬКО ДАННЫЕ НЕ ВЕРНЫЕ. НА ОСНОВАНИИ КАКИХ ДАННЫХ ВЫ ДЕЛАЕТЕ РАСЧЕТЫ. ПРЕДСТАВЬТЕ, ПОЖАЛУЙСТА, ПЕРВОНАЧАЛЬНЫЕ ДАННЫЕ.

ЭТИ ТАБЛИЦЫ В EXCEL, КРИВУЛИНЫ НЕ ИМЕЮТ НИКАКОГО ЗНАЧЕНИЯ БЕЗ ПРЕДСТАВЛЕНИЯ ПЕРВОНАЧАЛЬНЫХ ДАННЫХ. Я ВЗЯЛ СВОИ ДАННЫЕ ИЗ ОТЧЕТОВ ПО РСБУ — КАКИЕ К ЭТИМ ДАННЫМ ПРЕТЕНЗИИ? ПОСЧИТАЛ В СТОЛБИК, КАК ШКОЛЬНИК 3-ГО КЛАССА. К МОИМ ДАННЫМ И ВЫЧИСЛЕНИЯМ КАКИЕ ПРЕТЕНЗИИ? МНЕ НЕ ИНТЕРЕСНО СМОТРЕТЬ НА ГРАФИКИ НЕИЗВЕСТНО ЧЕГО ВЗЯТЫЕ НЕИЗВЕСТНО ОТКУДА. ПОЖАЛУЙСТА, Я БУДУ ОЧЕНЬ ПРИЗНАТЕЛЕН (ДЛЯ ЭТОГО И ПИШУ ЗДЕСЬ ПОСТЫ), ПРОАНАЛИЗИРУЙТЕ МОИ ДАННЫЕ И СКАЖИТЕ ГДЕ ОШИБКИ. ДВЕ ОШИБКИ УЖЕ НАШЛИ: УЧЕТ ДИВИДЕНДОВ И НАЛОГ НА ПРИБЫЛЬ. РАСЧЕТ ИСПРАВИЛ И ПРЕДСТАВИЛ ЗАНОВО. ЕСТЬ ЛИ ЕЩЕ ОШИБКИ?

BeTr1, Хотите, чтобы показал ошибку?

Она заключается в том, вы ~1,5 раза завышаете прибыль.

Если покажете точно её расчет, покажу на каком этапе вашего расчета «вкралась» ошибка.Goldman Sachs понизил рекомендацию для «префов» Сургутнефтегаза до «продавать» и оценку в 1,5 раза

Москва. 21 августа. ИНТЕРФАКС — Goldman Sachs понизил прогнозную стоимость привилегированных акций «Сургутнефтегаза» (MOEX: SNGS) с 44 рублей до 30 рублей за штуку, по данным агентства Bloomberg.

Кроме того, рекомендация для этих бумаг была понижена аналитиками с «держать» до «продавать».

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены привилегированных акций «Сургутнефтегаза», основанный на оценках аналитиков 10 инвестиционных банков, составляет 48,44 рубля за штуку, консенсус-рекомендация — «держать».

Текущая стоимость этих бумаг составляет порядка 31,91 рубля за штуку.

drbv, Четыре года назад этот же Goldman Sachs писал, что акции Сургута преф упадут до 8 рублей за 1 штуку. Опять таки об этом пишет Финмаркет без ссылки на сайт Goldman Sachs.

www.rbc.ru/tyumen/18/05/2015/5592b42b9a7947de211fc6ca

BeTr1, Ндааа… Ссылка 1915 года. Вообще странно, дивиденды не хилые, финансовые показатели тоже… Консенсус рекомендацию тоже можно критикнуть, потенциал 50 %, рекомендации держать. Попробуй найти такие бумаги!

Winnie, Честно говоря, я тоже ничего не понимаю: Дивиденды за 2019 год светят 4,2 — 5 рублей за акцию, по объему торгов акция фактически голубая фишка. Идет рост выручки и прибыли в рублях. Идет рост %% по валютным вкладам каждый квартал. Идет рост накопления валютной выручки на счетах каждый год на 2,5 — 2,7 млрд. долларов.

Мне кажется сейчас все вбивают деньги в Норникель и Роснефть. Они объявили хорошие дивиденды, вот все туда и побежали. Надо подождать…

BeTr1, Как вы такие большие дивы насчитали если у них за первое полугодие убыток? Бакс, как мы видим, бодро пошёл вниз, т.ч. пока о 4,2 рубля говорить слишком оптимистично

ZaPutinNet, Я об этом уже писал. Мои расчеты основаны на отчете по РСБУ за 2018 и 2 квартала 2019 года.

Вот ссылка:

www.surgutneftegas.ru/investors/reporting/

Вот сами расчеты по итогам 2019 года:

1. Прибыль за 2 квартала 2019 = 212 млрд. Прогноз по итогам года 2019 = 430-450 млрд (второе полугодие всегда лучше)

2. Доходы от процентов за 2 квартала 2019 = 59 млрд.

Прогноз по итогам 2019 года = 125-132 млрд (каждый квартал есть рост из-за роста величины валютного вклада)

3. Валютные вклады на 31.12.2018 = 46,4 млрд(3222/69,47). На 30.06.2019 = 47,5 млрд(2995/63,07).

Прогноз на 31.12.2019 = 48,8-51,0 млрд (второе полугодие всегда больше поступлений по итогам 2015-2018).

4. Выплата дивидендов за 2018 год = -83 млрд.

5. Прогноз курса на 31.12.2019

по консенсусу с учетом выплаты долга компаниями РФ в декабре 2019 года = 66-68 рублей за доллар.

6. Соотношение дивиденда к чистой прибыли за 2018 год = 7,62 / 829 = 0,00919

ИТОГО ПОЛУЧАЕМ:

А. Минимальный (очень вероятный)вариант = (430+125+48,8*66-3222-83)*0,00919 = 4,35 рубля на акцию

Б. Максимальный (маловероятный) вариант = (450+132+51,0*68-3222-83)*0,00919 = 6,84 рубля на акцию

Самое важное заключается в том, что, начиная с 2018 года, доля прибыли от рублевой деятельности и %% по вкладам стали равны доле от валютной переоценке валютных вкладов, а по итогам 2019 рост этих двух показателей увеличивается, то есть влияние переоценки т.н. «валютной кубышки» снижается из-за двух факторов: роста доходов в рублях + стабилизации курса в пределах ± 5%.

Это означает, что в будущем могут выплачиваться стабильно высокие дивиденды в %% к стоимости акции, как это было в 2010-2014 годах. Вот ссылка на выплаты:

investmint.ru/sngsp/

Исходя из дивиденда на 1 акцию на уровне 8,5% годовых, стоимость самой акции = 4,35/0,085 — 6,84/0,85 = 51,2-80,5

Enjoy !

BeTr1, почему вы в расчетах вычитаете выплаченные дивиденды(83 млрд) за прошлый год?

Они платятся из прибыли за предыдущий год и не влияют на определение прибыли за текущий.

Павел Михайлов,

Дивиденды за 2018 год были определены по итогам 2018 года и утверждены на ГОСА 28.06.2019.

Выплата дивидендов прошла 18.07.2019.

произведена из чистой прибыли 2018 года, соответственно на чистую прибыль за 2019 год они никак не влияют и не вычитаются.

А так конечно очень бы хотелось чтобы вы были правы в части возможных дивов за 2019 год.

… Сургутом.

BeTr1, согласно п.1 ст.270 НК РФ дивиденды не могут учитывать в виде расходов. Я не слышал, чтобы существовали учетные политики компаний, которые противоречили бы законодательству.

Михаил Новокрещёнов, Посмотрите, пожалуйста ПБУ 10/99. Речь идет не о налоговом учете, а о бухгалтерском учете.

BeTr1,....

Михаил Новокрещёнов, Еще раз проконсультировался с бухгалтером. Вы совершенно правы: при расчете чистой прибыли за последующий год, учитывать выплаченные дивиденды, которые являются по факту частью чистой прибыли за предыдущий год, нельзя. Мой расчет по чистой прибыли был не верен, так как при подсчете чистой прибыли я вычитал величину дивидендов. Должен также признать правоту участника форума «Сергей Евдокимов» с его вопросом «налоги где ?».

С учетом этих двух корректировок {из расчетов не вычитается 83 млрд; поправочный коэффицент не 0,0091, а 0,00756 с учетом налогообложения прибыли 7,62/1008 по результатам 2018 года}, предполагаемый дивидендный доход таков:

А. при курсе доллара на 31.12.2019 равным 63 рубля — дивиденд = 3,08 рубля на акцию

Б. при курсе доллара на 31.12.2019 равным 64 рубля — дивиденд = 3,45 рубля на акцию

В. при курсе доллара на 31.12.2019 равным 65 рубля — дивиденд = 3,82 рубля на акцию

Г. при курсе доллара на 31.12.2019 равным 66 рубля — дивиденд = 4,19 рубля на акцию

Д. при курсе доллара на 31.12.2019 равным 67 рубля — дивиденд = 4,56 рубля на акцию

Е. при курсе доллара на 31.12.2019 равным 68 рубля — дивиденд = 4,92 рубля на акцию

Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,29 рубля на акцию

ЗЫ. при курсе доллара на 31.12.2019 равным 100 рублей — дивиденд = 16,73 рубля на акцию

Enjoy Again !

BeTr1, >> Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,29 рубля на акцию

Опять 25. Прям не могу смотреть на ваши посты ))

Повторю: вы ошибаетесь в своих расчетах и вводите других людей в заблуждение.

Попробуйте хотя бы помыслить чуть шире. Критически.

Есть понятие «дивиденДная поддержка». Знакомы ?

Этот тот уровень цены акции, при котором дивиденДный доход НЕ ПОЗВОЛЯЕТ цене акции опускаться ниже. Ибо итак покупать акцию УЖЕ ВЫГОДНО.

По вашим расчетам при текущем курсе $ (=65,6) и текущей цене префа (=31,5) уровень див.доходности = 12,6% .

Это в 2 больше банк.депозита! А значит акция уже ушла значительно ниже див.поддержки,

чего быть, естественно, не может, ибо никто не будет продавать вам по дешману кур, несущих золотые яйца.

Хотя бы сей факт не порождает в вашей голове никаких сомнений? ))

P/S/ Если всё же пожелаете поискать истину, ниже я писал, что делать.

Но для этого вам, вероятно, придется поступится убеждениями в своей правоте.

Или же показать мои грубые ошибки )

Евдокимов Сергей, ПОЖАЛУЙСТА, ПРЕДСТАВЬТЕ ФОРМУЛЫ, ДАННЫЕ НА ОСНОВАНИИ КОТОРЫХ ВЫ ПОЛУЧИЛИ ТАКИЕ РЕЗУЛЬТАТЫ. Я ПРЕДСТАВИЛ ДАННЫЕ ИЗ ОТЧЕТОВ ПО РСБУ ЗА 2018-2019 ГОДЫ. ВАШИ РАСЧЕТЫ НА ЧЕМ ОСНОВАНЫ? ПОКАЖИТЕ ВЫЧИСЛЕНИЯ. ВОТ MAXONE В СВОЕМ ПОСТЕ ОТ 08.05.2019 ПРЕДСТАВИЛ ДАННЫЕ И ДАЛ РАСЧЕТ. РАСЧЕТ MAXONE ОТ 08.05.2019, СДЕЛАННЫЙ ПО ДАННЫМ MAXONE, ПРАВИЛЬНЫЙ. ТОЛЬКО ДАННЫЕ НЕ ВЕРНЫЕ. НА ОСНОВАНИИ КАКИХ ДАННЫХ ВЫ ДЕЛАЕТЕ РАСЧЕТЫ. ПРЕДСТАВЬТЕ, ПОЖАЛУЙСТА, ПЕРВОНАЧАЛЬНЫЕ ДАННЫЕ.

ЭТИ ТАБЛИЦЫ В EXCEL, КРИВУЛИНЫ НЕ ИМЕЮТ НИКАКОГО ЗНАЧЕНИЯ БЕЗ ПРЕДСТАВЛЕНИЯ ПЕРВОНАЧАЛЬНЫХ ДАННЫХ. Я ВЗЯЛ СВОИ ДАННЫЕ ИЗ ОТЧЕТОВ ПО РСБУ — КАКИЕ К ЭТИМ ДАННЫМ ПРЕТЕНЗИИ? ПОСЧИТАЛ В СТОЛБИК, КАК ШКОЛЬНИК 3-ГО КЛАССА. К МОИМ ДАННЫМ И ВЫЧИСЛЕНИЯМ КАКИЕ ПРЕТЕНЗИИ? МНЕ НЕ ИНТЕРЕСНО СМОТРЕТЬ НА ГРАФИКИ НЕИЗВЕСТНО ЧЕГО ВЗЯТЫЕ НЕИЗВЕСТНО ОТКУДА. ПОЖАЛУЙСТА, Я БУДУ ОЧЕНЬ ПРИЗНАТЕЛЕН (ДЛЯ ЭТОГО И ПИШУ ЗДЕСЬ ПОСТЫ), ПРОАНАЛИЗИРУЙТЕ МОИ ДАННЫЕ И СКАЖИТЕ ГДЕ ОШИБКИ. ДВЕ ОШИБКИ УЖЕ НАШЛИ: УЧЕТ ДИВИДЕНДОВ И НАЛОГ НА ПРИБЫЛЬ. РАСЧЕТ ИСПРАВИЛ И ПРЕДСТАВИЛ ЗАНОВО. ЕСТЬ ЛИ ЕЩЕ ОШИБКИ?

BeTr1, я же все показал. Прибыль от нефти, %-ты, налоги, переоценку, итоговую чистую, дивиденд.

Каких вам формул не хватает?

P/S/ и зачем же так капсить-то ?

У меня хорошее зрение ) Пора взглянуть правде в глаза- добыча углеводородов в этой конторе никому на фиг не сдалась. Меняем название на СургутКриптовалютБакс, а бурильное оборудование на майнинговые фермы и дела сразу пойдут в гору.

Пора взглянуть правде в глаза- добыча углеводородов в этой конторе никому на фиг не сдалась. Меняем название на СургутКриптовалютБакс, а бурильное оборудование на майнинговые фермы и дела сразу пойдут в гору.- В последнее время только и разговоры про Сурка о кубышке — понятное дело, кубышка растёт, а производство топчется на месте.

Goldman Sachs понизил рекомендацию для «префов» Сургутнефтегаза до «продавать» и оценку в 1,5 раза

Москва. 21 августа. ИНТЕРФАКС — Goldman Sachs понизил прогнозную стоимость привилегированных акций «Сургутнефтегаза» (MOEX: SNGS) с 44 рублей до 30 рублей за штуку, по данным агентства Bloomberg.

Кроме того, рекомендация для этих бумаг была понижена аналитиками с «держать» до «продавать».

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены привилегированных акций «Сургутнефтегаза», основанный на оценках аналитиков 10 инвестиционных банков, составляет 48,44 рубля за штуку, консенсус-рекомендация — «держать».

Текущая стоимость этих бумаг составляет порядка 31,91 рубля за штуку.

drbv, Четыре года назад этот же Goldman Sachs писал, что акции Сургута преф упадут до 8 рублей за 1 штуку. Опять таки об этом пишет Финмаркет без ссылки на сайт Goldman Sachs.

www.rbc.ru/tyumen/18/05/2015/5592b42b9a7947de211fc6ca

BeTr1, Ндааа… Ссылка 1915 года. Вообще странно, дивиденды не хилые, финансовые показатели тоже… Консенсус рекомендацию тоже можно критикнуть, потенциал 50 %, рекомендации держать. Попробуй найти такие бумаги!

Winnie, Честно говоря, я тоже ничего не понимаю: Дивиденды за 2019 год светят 4,2 — 5 рублей за акцию, по объему торгов акция фактически голубая фишка. Идет рост выручки и прибыли в рублях. Идет рост %% по валютным вкладам каждый квартал. Идет рост накопления валютной выручки на счетах каждый год на 2,5 — 2,7 млрд. долларов.

Мне кажется сейчас все вбивают деньги в Норникель и Роснефть. Они объявили хорошие дивиденды, вот все туда и побежали. Надо подождать…

BeTr1, Как вы такие большие дивы насчитали если у них за первое полугодие убыток? Бакс, как мы видим, бодро пошёл вниз, т.ч. пока о 4,2 рубля говорить слишком оптимистично

ZaPutinNet, Я об этом уже писал. Мои расчеты основаны на отчете по РСБУ за 2018 и 2 квартала 2019 года.

Вот ссылка:

www.surgutneftegas.ru/investors/reporting/

Вот сами расчеты по итогам 2019 года:

1. Прибыль за 2 квартала 2019 = 212 млрд. Прогноз по итогам года 2019 = 430-450 млрд (второе полугодие всегда лучше)

2. Доходы от процентов за 2 квартала 2019 = 59 млрд.

Прогноз по итогам 2019 года = 125-132 млрд (каждый квартал есть рост из-за роста величины валютного вклада)

3. Валютные вклады на 31.12.2018 = 46,4 млрд(3222/69,47). На 30.06.2019 = 47,5 млрд(2995/63,07).

Прогноз на 31.12.2019 = 48,8-51,0 млрд (второе полугодие всегда больше поступлений по итогам 2015-2018).

4. Выплата дивидендов за 2018 год = -83 млрд.

5. Прогноз курса на 31.12.2019

по консенсусу с учетом выплаты долга компаниями РФ в декабре 2019 года = 66-68 рублей за доллар.

6. Соотношение дивиденда к чистой прибыли за 2018 год = 7,62 / 829 = 0,00919

ИТОГО ПОЛУЧАЕМ:

А. Минимальный (очень вероятный)вариант = (430+125+48,8*66-3222-83)*0,00919 = 4,35 рубля на акцию

Б. Максимальный (маловероятный) вариант = (450+132+51,0*68-3222-83)*0,00919 = 6,84 рубля на акцию

Самое важное заключается в том, что, начиная с 2018 года, доля прибыли от рублевой деятельности и %% по вкладам стали равны доле от валютной переоценке валютных вкладов, а по итогам 2019 рост этих двух показателей увеличивается, то есть влияние переоценки т.н. «валютной кубышки» снижается из-за двух факторов: роста доходов в рублях + стабилизации курса в пределах ± 5%.

Это означает, что в будущем могут выплачиваться стабильно высокие дивиденды в %% к стоимости акции, как это было в 2010-2014 годах. Вот ссылка на выплаты:

investmint.ru/sngsp/

Исходя из дивиденда на 1 акцию на уровне 8,5% годовых, стоимость самой акции = 4,35/0,085 — 6,84/0,85 = 51,2-80,5

Enjoy !

BeTr1, почему вы в расчетах вычитаете выплаченные дивиденды(83 млрд) за прошлый год?

Они платятся из прибыли за предыдущий год и не влияют на определение прибыли за текущий.

Павел Михайлов,

Дивиденды за 2018 год были определены по итогам 2018 года и утверждены на ГОСА 28.06.2019.

Выплата дивидендов прошла 18.07.2019.

произведена из чистой прибыли 2018 года, соответственно на чистую прибыль за 2019 год они никак не влияют и не вычитаются.

А так конечно очень бы хотелось чтобы вы были правы в части возможных дивов за 2019 год.

… Сургутом.

BeTr1, согласно п.1 ст.270 НК РФ дивиденды не могут учитывать в виде расходов. Я не слышал, чтобы существовали учетные политики компаний, которые противоречили бы законодательству.

Михаил Новокрещёнов, Посмотрите, пожалуйста ПБУ 10/99. Речь идет не о налоговом учете, а о бухгалтерском учете.

BeTr1,....

Михаил Новокрещёнов, Еще раз проконсультировался с бухгалтером. Вы совершенно правы: при расчете чистой прибыли за последующий год, учитывать выплаченные дивиденды, которые являются по факту частью чистой прибыли за предыдущий год, нельзя. Мой расчет по чистой прибыли был не верен, так как при подсчете чистой прибыли я вычитал величину дивидендов. Должен также признать правоту участника форума «Сергей Евдокимов» с его вопросом «налоги где ?».

С учетом этих двух корректировок {из расчетов не вычитается 83 млрд; поправочный коэффицент не 0,0091, а 0,00756 с учетом налогообложения прибыли 7,62/1008 по результатам 2018 года}, предполагаемый дивидендный доход таков:

А. при курсе доллара на 31.12.2019 равным 63 рубля — дивиденд = 3,08 рубля на акцию

Б. при курсе доллара на 31.12.2019 равным 64 рубля — дивиденд = 3,45 рубля на акцию

В. при курсе доллара на 31.12.2019 равным 65 рубля — дивиденд = 3,82 рубля на акцию

Г. при курсе доллара на 31.12.2019 равным 66 рубля — дивиденд = 4,19 рубля на акцию

Д. при курсе доллара на 31.12.2019 равным 67 рубля — дивиденд = 4,56 рубля на акцию

Е. при курсе доллара на 31.12.2019 равным 68 рубля — дивиденд = 4,92 рубля на акцию

Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,29 рубля на акцию

ЗЫ. при курсе доллара на 31.12.2019 равным 100 рублей — дивиденд = 16,73 рубля на акцию

Enjoy Again !

BeTr1, >> Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,29 рубля на акцию

Опять 25. Прям не могу смотреть на ваши посты ))

Повторю: вы ошибаетесь в своих расчетах и вводите других людей в заблуждение.

Попробуйте хотя бы помыслить чуть шире. Критически.

Есть понятие «дивиденДная поддержка». Знакомы ?

Этот тот уровень цены акции, при котором дивиденДный доход НЕ ПОЗВОЛЯЕТ цене акции опускаться ниже. Ибо итак покупать акцию УЖЕ ВЫГОДНО.

По вашим расчетам при текущем курсе $ (=65,6) и текущей цене префа (=31,5) уровень див.доходности = 12,6% .

Это в 2 больше банк.депозита! А значит акция уже ушла значительно ниже див.поддержки,

чего быть, естественно, не может, ибо никто не будет продавать вам по дешману кур, несущих золотые яйца.

Хотя бы сей факт не порождает в вашей голове никаких сомнений? ))

P/S/ Если всё же пожелаете поискать истину, ниже я писал, что делать.

Но для этого вам, вероятно, придется поступится убеждениями в своей правоте.

Или же показать мои грубые ошибки )

- Раз уж я влез в чат Сургута, то оставлю это тут

www.kommersant.ru/doc/4067635

Нефть оказалась в сложном обложении

За льготы для Приобского месторождения может заплатить вся отрасль

Как стало известно “Ъ”, чтобы компенсировать 600 млрд руб. выпадающих доходов бюджета, возникающих при предоставлении налоговых льгот разрабатывающим Приобское месторождение «Роснефти» и «Газпром нефти», Минфин может увеличить налоговую нагрузку на всю отрасль. Среди вариантов, которые рассматривают чиновники,— увеличение НДПИ на нефть и введение НДПИ на попутный нефтяной газ (ПНГ), который является побочным продуктом нефтедобычи и нигде, по словам собеседников “Ъ” в отрасли, налогом не облагается. Размеры дополнительных сборов пока неизвестны, но, по мнению аналитиков, если ввести на ПНГ ставку НДПИ, приближенную к природному газу, можно собрать порядка 90 млрд руб.

Минфин может повысить налоговую нагрузку на нефтяную отрасль при выдаче льгот для Приобского месторождения, рассказали источники “Ъ”, знакомые с ситуацией. О том, что Владимир Путин одобрил налоговые вычеты по НДПИ для Приобского месторождения — его северной части, которую разрабатывает «Роснефть», и южной (у «Газпром нефти»),— “Ъ” сообщал 1 августа. «Роснефть» предлагает предоставить ей десятилетний вычет по НДПИ на 46 млрд руб. в год, «Газпром нефть» — вычет на 13,5 млрд руб. в год с 2020 года. Goldman Sachs понизил рекомендацию для «префов» Сургутнефтегаза до «продавать» и оценку в 1,5 раза

Москва. 21 августа. ИНТЕРФАКС — Goldman Sachs понизил прогнозную стоимость привилегированных акций «Сургутнефтегаза» (MOEX: SNGS) с 44 рублей до 30 рублей за штуку, по данным агентства Bloomberg.

Кроме того, рекомендация для этих бумаг была понижена аналитиками с «держать» до «продавать».

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены привилегированных акций «Сургутнефтегаза», основанный на оценках аналитиков 10 инвестиционных банков, составляет 48,44 рубля за штуку, консенсус-рекомендация — «держать».

Текущая стоимость этих бумаг составляет порядка 31,91 рубля за штуку.

drbv, Четыре года назад этот же Goldman Sachs писал, что акции Сургута преф упадут до 8 рублей за 1 штуку. Опять таки об этом пишет Финмаркет без ссылки на сайт Goldman Sachs.

www.rbc.ru/tyumen/18/05/2015/5592b42b9a7947de211fc6ca

BeTr1, Ндааа… Ссылка 1915 года. Вообще странно, дивиденды не хилые, финансовые показатели тоже… Консенсус рекомендацию тоже можно критикнуть, потенциал 50 %, рекомендации держать. Попробуй найти такие бумаги!

Winnie, Честно говоря, я тоже ничего не понимаю: Дивиденды за 2019 год светят 4,2 — 5 рублей за акцию, по объему торгов акция фактически голубая фишка. Идет рост выручки и прибыли в рублях. Идет рост %% по валютным вкладам каждый квартал. Идет рост накопления валютной выручки на счетах каждый год на 2,5 — 2,7 млрд. долларов.

Мне кажется сейчас все вбивают деньги в Норникель и Роснефть. Они объявили хорошие дивиденды, вот все туда и побежали. Надо подождать…

BeTr1, Как вы такие большие дивы насчитали если у них за первое полугодие убыток? Бакс, как мы видим, бодро пошёл вниз, т.ч. пока о 4,2 рубля говорить слишком оптимистично

ZaPutinNet, Я об этом уже писал. Мои расчеты основаны на отчете по РСБУ за 2018 и 2 квартала 2019 года.

Вот ссылка:

www.surgutneftegas.ru/investors/reporting/

Вот сами расчеты по итогам 2019 года:

1. Прибыль за 2 квартала 2019 = 212 млрд. Прогноз по итогам года 2019 = 430-450 млрд (второе полугодие всегда лучше)

2. Доходы от процентов за 2 квартала 2019 = 59 млрд.

Прогноз по итогам 2019 года = 125-132 млрд (каждый квартал есть рост из-за роста величины валютного вклада)

3. Валютные вклады на 31.12.2018 = 46,4 млрд(3222/69,47). На 30.06.2019 = 47,5 млрд(2995/63,07).

Прогноз на 31.12.2019 = 48,8-51,0 млрд (второе полугодие всегда больше поступлений по итогам 2015-2018).

4. Выплата дивидендов за 2018 год = -83 млрд.

5. Прогноз курса на 31.12.2019

по консенсусу с учетом выплаты долга компаниями РФ в декабре 2019 года = 66-68 рублей за доллар.

6. Соотношение дивиденда к чистой прибыли за 2018 год = 7,62 / 829 = 0,00919

ИТОГО ПОЛУЧАЕМ:

А. Минимальный (очень вероятный)вариант = (430+125+48,8*66-3222-83)*0,00919 = 4,35 рубля на акцию

Б. Максимальный (маловероятный) вариант = (450+132+51,0*68-3222-83)*0,00919 = 6,84 рубля на акцию

Самое важное заключается в том, что, начиная с 2018 года, доля прибыли от рублевой деятельности и %% по вкладам стали равны доле от валютной переоценке валютных вкладов, а по итогам 2019 рост этих двух показателей увеличивается, то есть влияние переоценки т.н. «валютной кубышки» снижается из-за двух факторов: роста доходов в рублях + стабилизации курса в пределах ± 5%.

Это означает, что в будущем могут выплачиваться стабильно высокие дивиденды в %% к стоимости акции, как это было в 2010-2014 годах. Вот ссылка на выплаты:

investmint.ru/sngsp/

Исходя из дивиденда на 1 акцию на уровне 8,5% годовых, стоимость самой акции = 4,35/0,085 — 6,84/0,85 = 51,2-80,5

Enjoy !

BeTr1, почему вы в расчетах вычитаете выплаченные дивиденды(83 млрд) за прошлый год?

Они платятся из прибыли за предыдущий год и не влияют на определение прибыли за текущий.

Павел Михайлов,

Дивиденды за 2018 год были определены по итогам 2018 года и утверждены на ГОСА 28.06.2019.

Выплата дивидендов прошла 18.07.2019.

произведена из чистой прибыли 2018 года, соответственно на чистую прибыль за 2019 год они никак не влияют и не вычитаются.

А так конечно очень бы хотелось чтобы вы были правы в части возможных дивов за 2019 год.

Павел Михайлов, Если в учетной политике предприятия дивиденды отнесены к расходам, то выплаченные дивиденды учитываются в строке «прочие расходы» в отчете того периода, когда это решение было принято. ГОСА прошла 28,06,2019, соответственно расходы на дивиденды учтены за первое полугодие 2019, что и происходит с Сургутом.

BeTr1, какие расходы? ты о чем? дивиденды выплачиваются из ЧИСТОЙ ПРИБЫЛИ!!!

Maxone, Дивиденды вылачиваются как %% от чистой прибыли согласно принятой дивидендной политики.

Речь идет о бухгалтерском учете выплаченных сумм и об отражении этих сумм в промежуточных отчетах.

BeTr1, мне не надо рассказывать здесь про бух учет. я не только отчетность читаю, я ее составляю по РСБУ и МСФО. поэтому разберись в вопросе. хватит ветку засорять.

Maxone, Ну, вы, господа запутали меня совсем… Можете сказать, какая примерно див доходность то будет. Стоит брать/продавать/держать?

Winnie, стоит. Делай всё сразу. Возьми, потом часть продай, а часть держиОбзорчик Сургутнефтгаз

В данном обзоре речь пойдет про компанию Сургутнефтегаз и ее привилегированные акции (далее – акции или акции компании).

На протяжении последних лет и, в частности, в 2018 году акции компании являются некоторой производной на курс американского доллара. Это происходит из-за того, что на счетах компании депонируется большое количество валюты, а колебания курса приводят к той или иной валютной переоценке. Эта переоценка учитывается в качестве чистой прибыли компании, а значит участвует в выплате дивидендов, которые составляют 10% от прибыли по РСБУ

В качестве рабочей модели мы построили зависимость разницы курса доллара по закрытию календарного года (дата составления годовой отчетности и учета дивидендов) и дивидендов компании. Были получены следующие результаты:

Авто-репост. Читать в блоге >>>

Ефим Подольский, вот эти цифры больше похожи на правду. Иначе сурок бы уже давно растащили по карманам.

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)