Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: годовое собрание акционеров

см. календарь по акциям

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 620,2 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -9,4 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 14,1 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

40.82₽ +0.12%

-

Русал направит средства, полученные в ходе обратного выкупа, на погашение задолженности, финансирование проектов - руководитель

Русал направит средства, полученные в ходе обратного выкупа, на погашение задолженности, финансирование проектов - руководитель

заместитель генерального директора "Русала" Максим Полетаев.

«Русал» полученные в ходе обратного выкупа средства планирует направить на погашение задолженности, финансирование масштабных и капиталоемких проектов экологической модернизации, перестройки по новым технологиям четырех алюминиевых заводов, а также на другие проекты инвестиционного развития, включая Тайшетскую промплошадку

fomag.ru/news-streem/rusal-napravit-sredstva-ot-prodazhi-aktsiy-nornikelya-na-pogashenie-dolga-i-investitsii/

Авто-репост. Читать в блоге >>> Растем. Русал заработает $1,4 млрд на buyback Норникеля, они пойду на инвестиционную программу. Компания достраивает Тайшетский алюминиевый завод, также готовится к перестройке Красноярского, Иркутского, Новокузнецкого и Братского алюминиевых заводов, что потребует $5 млрд.

Растем. Русал заработает $1,4 млрд на buyback Норникеля, они пойду на инвестиционную программу. Компания достраивает Тайшетский алюминиевый завод, также готовится к перестройке Красноярского, Иркутского, Новокузнецкого и Братского алюминиевых заводов, что потребует $5 млрд.

То есть основная цель Русала не борьба за контроль над Норникелем, а основным приоритетом является максимальная монетизация пакета с целью снижения долговой нагрузки- Русал заработает $1,4 млрд на buyback ГМК Норникеля и получит деньги на инвестпрограмму - Коммерсант

Акционеры «Норникеля» предъявили к выкупу 40,6% капитала, что больше условий buyback, в результате выкуп акций будет осуществляться пропорционально. «Русал», который предъявил к выкупу весь свой пакет, сможет заработать на продаже части акций $1,4 млрд по текущему курсу и сохранит текущий уровень представительства в совете директоров. После выкупа казначейские акции будут в основном погашены. В результате доля «Русала» в «Норникеле» сократится до 26,4% с нынешних 27,8%, тогда как «Интеррос» Владимира Потанина, который в buyback не участвовал, нарастит пакет до 35,8% с 34,6%.

Представительство «Русала» в совете директоров «Норникеля» останется неизменным

Crispian Романа Абрамовича и Александра Абрамова до обратного выкупа обладали пакетом 4,7%, или 7 млн 437 тыс. 537 акций. По сведениям “Ъ”, они предъявили к выкупу весь пакет.

В итоге доля Crispian после обратного выкупа может составить 4,3%.

«Интеррос» Владимира Потанина отказался от участия в обратном выкупе

«Русал» станет главным бенефициаром buyback. Компания сохранит блокпакет и представительство в совете директоров «Норникеля», а также получит деньги на инвестиционную программу.

«Русал» заработает $1,4 млрд на buyback «Норникеля» – Бизнес – Коммерсантъ (kommersant.ru)

Авто-репост. Читать в блоге >>>  Русал не будет погашать долг пред Сбербанком за счет продажи акций Норникеля

Русал не будет погашать долг пред Сбербанком за счет продажи акций НорникеляВозможность погашения долга Русала перед Сбербанком за счет средств, привлеченных от продажи акций Норникеля, предусмотрена кредитным соглашением, но решения пока нет. Об этом сообщил журналистам заместитель председателя правления Сбербанка Анатолий Попов в кулуарах Чебоксарского экономического форума:

Данная опция предусмотрена кредитным соглашением, но никаких конкретных решений на текущий момент не принято

fomag.ru/news-streem/resheniya-o-pogashenii-rusalom-dolga-sberu-za-schet-prodazhi-aktsiy-nornikelya-net-bank/

Авто-репост. Читать в блоге >>> Приобретение доли в РусГидро несет краткосрочный негатив для котировок Русала - Велес Капитал

Приобретение доли в РусГидро несет краткосрочный негатив для котировок Русала - Велес Капитал

«РУСАЛ» приобрел долю в энергетической госкомпании «РусГидро».На наш взгляд, событие несет краткосрочный негатив для котировок «РУСАЛа», так как в период получения сверхдоходов от высоких цен на алюминий рынок ожидал от закредитованной компании гашения долга или выплаты дивидендов, а не M&A активности. С другой стороны, сумма сделки не является столь значимой для денежного потока «РУСАЛа», а инвестиции в гидрогенерацию гармонично вписываются в будущий контур «зеленой» Al+. Мы подтверждаем целевую цену для акций «РУСАЛа» на уровне 72,3 руб. с рекомендацией «Покупать».

Сучков Василий

ИК «Велес Капитал»

Параметры. «РУСАЛ» купил 4,35% в Русгидро у ВСМПО-Ависма за 17,4 млрд руб. (около 240 млн долл.) в апреле 2021 г. с 11%-й премией к рыночной цене. «РУСАЛ»заявил, что инвестиции в «РусГидро» носят портфельный характер и направлены на получение выгоды от роста котировок и дивидендов. Согласно нашей оценке, затраты на покупку доли в «РусГидро» обойдутся «РУСАЛу»почти в четверть ожидаемого FCFF за 2021 г. Однако если учесть дивиденды Норникеля и средства от участия в выкупе акций, расходы на приобретение не представляются столь значительными (на уровне 8% денежного потока «РУСАЛа» за 2021 г.).

Цели. Истинные цели покупки «РУСАЛом» пакета «РусГидро» остаются неясны, однако можно выделить три наиболее вероятные версии:

Официальная. Приобретение доли в «РусГидро» направлено на трансформацию «РУСАЛа» в алюминиевую компанию с целым набором стратегических портфельных инвестиций. Сейчас «РУСАЛ» владеет неконтролирующим пакетом в Норникеле (около 25,1% после погашения акций) и «РусГидро» (4,35%), а с 2022 г. к набору вложений добавится 14%-я доля в Быстринском ГОКе. Теперь помимо дивидендов «Норникеля» «РУСАЛ»будет получать выплаты от «РусГидро». По итогам 2020 г. «РусГдиро» выплатит дивиденд в размере 0,053 руб. на акцию, что во 2-м полугодии 2021 г. принесет «РУСАЛу» около 14 млн долл. Согласно консенсус-прогнозу Bloomberg, в 2021-2022 г. ежегодные выплаты Русгдиро превысят 0,06 руб. на акцию (около 16 млн долл. на долю «РУСАЛа»).

ВТБ. Среди крупных акционеров «РусГидро» можно выделить РФ (62%) и ВТБ (13%). Не исключено, что «РУСАЛ»не остановится на текущем уровне владения и в будущем выкупит пакет ВТБ, что сделает компанию вторым по значимости акционером компании. Банк приобрел акции «РусГидро» в 2017 г. с целью последующей перепродажи стратегическому инвестору. Цена покупки составила 1 руб. за акцию, поэтому при значении котировок выше данного уровня ВТБ готов рассмотреть варианты продажи. Таким образом, банк реализует свой пакет минимум за 800 млн долл. Данный объем средств является значимым для «РУСАЛ», однако при желании компания потянет такие траты. Наращивание пакета в «РусГидро» видится логичным с точки зрения как инвестиций в «зеленую» электрогенерацию, так и полной консолидации БЭМО.

БЭМО. Богучанское энерго-металлургическое объединение (БЭМО) является совместным проектом «РУСАЛа» и «РусГидро», в котором сторонам принадлежит по 50%. БЭМО объединяет Богучанский алюминиевый завод (300 тыс. т алюминия) и Богучанскую гидроэлектростанцию (3 000 МВт электроэнергии). Ранее партнеры допускали разделение БЭМО по профилю: «РУСАЛ» получал алюминиевый завод с доплатой, а «РусГидро» – электростанцию. Вполне вероятно, что после наращивания доли в «РусГидро» «РУСАЛ» обменяет пакет на активы БЭМО, что позволит компании консолидировать показатели проекта. По итогам 2020 г. выручка БЭМО составила 728 млн долл. (почти 10% выручки «РУСАЛ»), чистый долг – около 1,5 млрд долл. Консолидация БЭМО позволит «РУСАЛу» существенно нарастить показатели, однако приведет к еще более значительному росту долговой нагрузки.

Авто-репост. Читать в блоге >>>

Что ждет РусАл, цена на Алюминий падают, волатильность нарастает.

Что ждет РусАл, цена на Алюминий падают, волатильность нарастает.

По данным Международного института алюминия 👉 IAI (https://www.world-aluminium.org/statistics/), общее мировое производство алюминия выросло до 5,74 миллиона метрических тонн в мае.

🔺Некоторые мысли:

🗣Объем производства алюминия остаётся устойчивым, а многие крупные экономики приближаются к уровню потребления, предшествующему пандемии.

Майские показатели были высокими, несмотря на падение производства в Китае на 0,8%. Китай начал противодействовать росту цен, предлагая высвободить алюминий из своих национальных резервов, но еще этого даже не делал, один только слух скорректировал цены на 10%.

Если посмотреть на общую обстановку, то рынок металлов, явно находится на своих пиках, что привело к росту производства алюминия за пределами Китая этой весной. А теперь, если антиковидные меры снимаются в провинции Юньнани, которая производит большую долю металлов, то это несомненно будет способствовать резкому увеличению внутреннего производства, что в итоге, как минимум ограничит рост цен.

Авто-репост. Читать в блоге >>>Ерунда какая-то что РУСАЛ поменял ГМК на РусГидро, зачем? неужто размер дивидендов РусГидро будет выше оных от ГМК?!

Salin, склоняюсь к мнению, что с большой вероятностью больших дивидендов от ГМК в перспективе не будет. Учитывая кол-во аварий на ГМК, настрой основного мажоритария, политику гос-ва в этой области, имхо, для дивидендных инвестиций компания становится не интересной.

Natalia, основной он или нет это не важно, пока есть блокирующий пакет у русала, им придётся договариваться, в худшем сценарии будут опять через Абрамовича

HYG1978, Вселикий и питерская ОПГ не будут договариваться, либо участь Х для Дерипаски

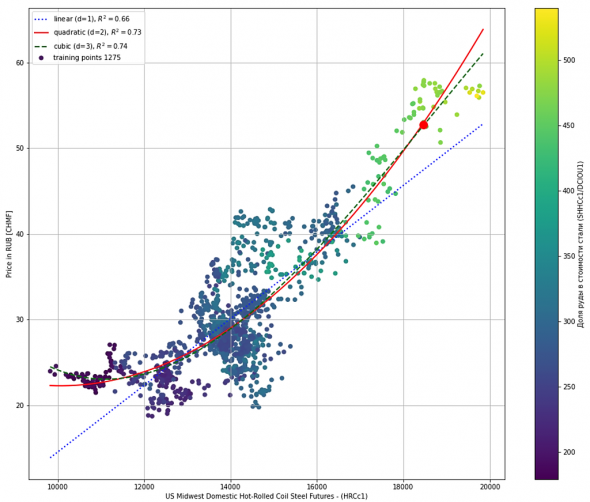

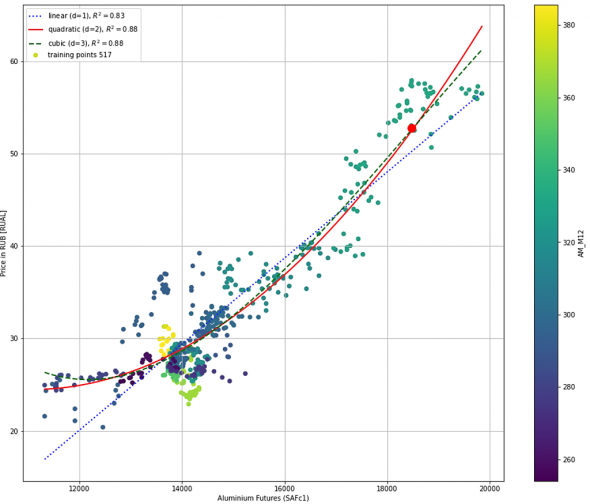

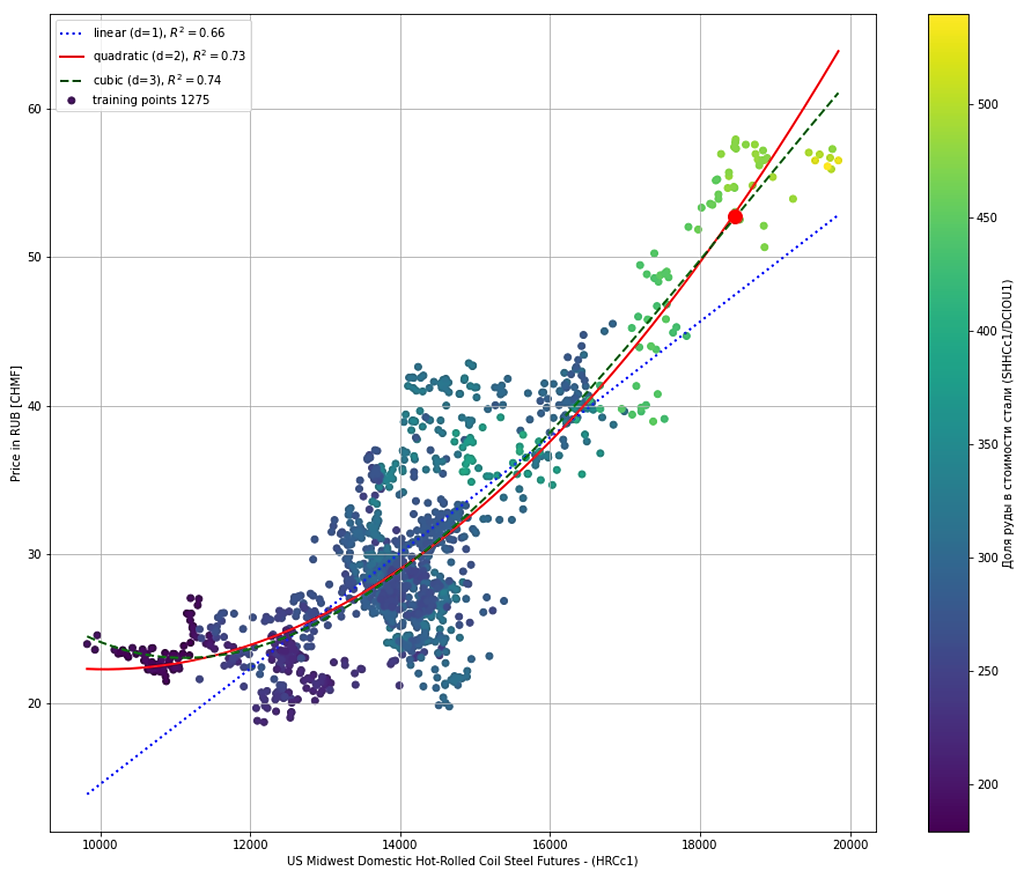

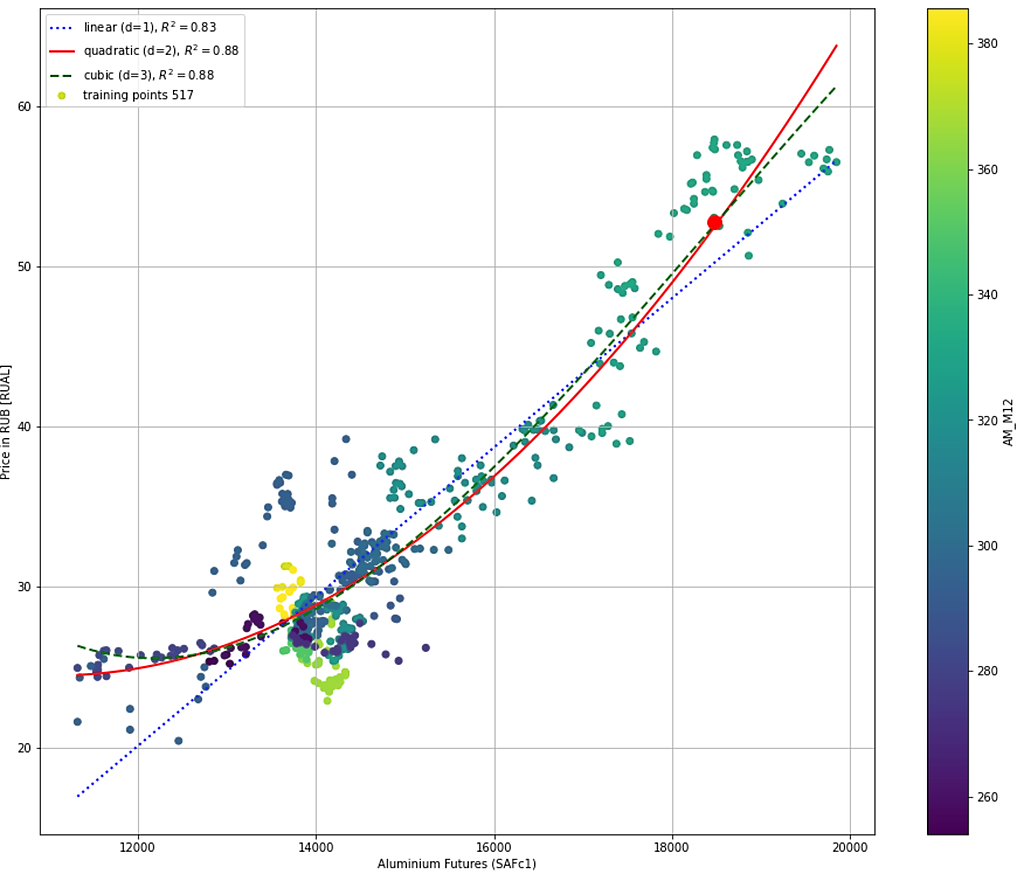

Что то плохая корреляция с фьючерсом на алюминий видимо часть доли в Норникеле дает о себе знать, буду смотреть дальше

Константин Лебедев, Попробуйте взять период поменьше, например 3-6 мес. Интересно что получится

Все Верно, Взял цену акции с марта 2019 года уже намного лучше, торговать регрессию коэффициент > 0,88

Цены котировального периода отличаются от котировок LME в режиме реального времени в связи с временным лагом между

котировками LME и продажами, а также в связи со спецификой формулы цены в контракте. Очень плохо выглядит это сделка для миноритариев. Долг гасят медленно, дивиденды оттягивают.

Очень плохо выглядит это сделка для миноритариев. Долг гасят медленно, дивиденды оттягивают.- Вообще с последние пару месяцев Русал почти в точности ходит с Норникелем

Ерунда какая-то что РУСАЛ поменял ГМК на РусГидро, зачем? неужто размер дивидендов РусГидро будет выше оных от ГМК?!

Salin, склоняюсь к мнению, что с большой вероятностью больших дивидендов от ГМК в перспективе не будет. Учитывая кол-во аварий на ГМК, настрой основного мажоритария, политику гос-ва в этой области, имхо, для дивидендных инвестиций компания становится не интересной.

Natalia, основной он или нет это не важно, пока есть блокирующий пакет у русала, им придётся договариваться, в худшем сценарии будут опять через Абрамовича

HYG1978, это без вариантов. Но в сложившейся ситуации, в перспективе, имхо, дивидендная доходность ГМК будет на уровне средней, плюс минус, скорее плюс.Ерунда какая-то что РУСАЛ поменял ГМК на РусГидро, зачем? неужто размер дивидендов РусГидро будет выше оных от ГМК?!

Salin, склоняюсь к мнению, что с большой вероятностью больших дивидендов от ГМК в перспективе не будет. Учитывая кол-во аварий на ГМК, настрой основного мажоритария, политику гос-ва в этой области, имхо, для дивидендных инвестиций компания становится не интересной.

Natalia, основной он или нет это не важно, пока есть блокирующий пакет у русала, им придётся договариваться, в худшем сценарии будут опять через АбрамовичаЕрунда какая-то что РУСАЛ поменял ГМК на РусГидро, зачем? неужто размер дивидендов РусГидро будет выше оных от ГМК?!

Salin, склоняюсь к мнению, что с большой вероятностью больших дивидендов от ГМК в перспективе не будет. Учитывая кол-во аварий на ГМК, настрой основного мажоритария, политику гос-ва в этой области, имхо, для дивидендных инвестиций компания становится не интересной. Русал купил у ВСМПО-Ависма пакет акций Русгидро. Разбираемся в деталях

Русал купил у ВСМПО-Ависма пакет акций Русгидро. Разбираемся в деталях

📢 Громкой корпоративной новостью была отмечена минувшая пятница: ВСМПО-Ависма сообщила о том, что её пакет акций Русгидро (в размере 4,35% капитала компании) благополучно продан Русалу, который теперь становится третьим по значимости акционером Русгидро, сразу после государства (61,7%) и ВТБ (12,95%).

🤔 Честно говоря, изначально было не очень понятно, зачем в 2017-2018 гг. титановый гигант решил купить миноритарную долю в непрофильном бизнесе, а в самой компании эту сделку называли портфельной инвестицией, с серьёзными намерениями «получать доход в виде дивидендов и роста котировок».

💼 За это время котировки действительно пусть и весьма скромно, но всё же выросли, а Русгидро с горем пополам платила дивиденды (пусть и весьма посредственные). На начало 2020 года ВСМПО-Ависма через свою дочку владела пакетом в 5,95% обыкновенных акций Русгидро, к концу минувшего года доля сократилась уже до 5,31% (в том числе, из-за допэмиссии бумаг Русгидро), а уже весной текущего года на рынке стали активно появляться слухи о том, что ВСМПО-Ависма намерена полностью избавиться от своего непрофильного актива, если цена акций Русгидро будет выше 0,8 руб.

Авто-репост. Читать в блоге >>>- На первый взгляд новость о приобретении пакета Русгидро достаточно разочаровывающая

1. Не очень понятен стратегический смысл этой покупки

2. Казалось, что основной задачей компании было погашение долга. После этой инвестиции шансы на получение дивидендов от Русала инвесторами падают. Более того, рынок оценивал долю Норникеля с дисконтом; теперь же компания покупает пакет русгидро на 10 процентов выше рыночной цены, который будет оценён рынком с дисконтом, что фактически является value destructive. - Русал купил 4,35% РусГидро у ВСМПО-Ависма за ₽17,4 млрд

Покупателем пакета «ВСМПО-Ависма» в "РусГидро" оказался партнер госкомпании по проекту БЭМО — "Русал".«ВСМПО-Ависма» сообщила на ленте раскрытия в пятницу, что 22 апреля ее «дочка» «Авитранс» подписала соглашение с «Русалом» о продаже 19 млрд 124 млн 635 тыс. 466 акций (4,35% капитала) «РусГидро» за 17,4 млрд рублей.

В параметры этой сделки заложена цена за акцию в размере 90,99 коп. Это больше рынка: 22 апреля торги акциями «РусГидро» на "Московской бирже" закрылись на отметке 82,05 коп.

«Русал» с 4,35% становится третьим по величине пакета акционером генкомпании после государства (61,7%) и ВТБ (12,95%).

В «Русале» прокомментировали:

Это портфельная инвестиция. Рассчитываем на долгосрочный рост стоимости акций и дивидендную доходность

«Русал» удовлетворен уровнем сотрудничества с «РусГидро», и приобретение доли в генкомпании не имеет целью влиять на устоявшиеся отношения.

www.interfax.ru/business/772868

Авто-репост. Читать в блоге >>>

Русал. Снижаемся. Сегодня вниз идет весь наш рынок. Сырье на всех рынках снижается, доллар растет. Дополнительный негатив — распродажи алюминия в Китае из резервов для снижения выскоих цен. А еще стоимость Норникеля начинает утекать из акций Русала, хотя и пытаются представить аналитики это как позитивный байбэк.

Анастасия, окей, отдадим приз за вашу причину, лучше ниче не нашел- 📉Акции Русала за два дня упали на 7% на обвале цен на алюминий и палладий

Акции Русала за два дня упали на 7%, сегодня к 16:17 по мск акции теряют в цене 4%:

Причина падения — вчерашний обвал на товарных рынках, в том числе на на такие металлы как:

- Алюминий за 2 дня упал на 3 % — основной источник дохода Русала от операционной деятельности

- Палладий рухнул за 1 день рухнул на 10% — сильнейшее падение с марта 2020 года

Русалу принадлежит 27,8% Норильского никеля. Дивиденды, которые получает алюминиевый гигант зависят от цен на металлы ГМК (особенно от цен палладия).

Подробнее про обвал Commodities:

📉Вчера произошел крупнейший обвал акций банковского сектора США

Авто-репост. Читать в блоге >>> - >>хотя и пытаются представить аналитики это как позитивный байбэк.

типа это не позитив? Я вижу в этом только позитив. - Русал. Снижаемся. Сегодня вниз идет весь наш рынок. Сырье на всех рынках снижается, доллар растет. Дополнительный негатив — распродажи алюминия в Китае из резервов для снижения выскоих цен. А еще стоимость Норникеля начинает утекать из акций Русала, хотя и пытаются представить аналитики это как позитивный байбэк.

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: