| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 359,2 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -5,5 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 11,1 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Русал акции

23.645₽ -1.62%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

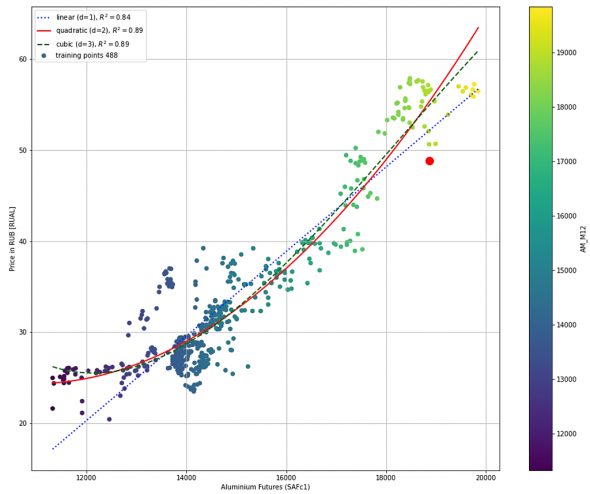

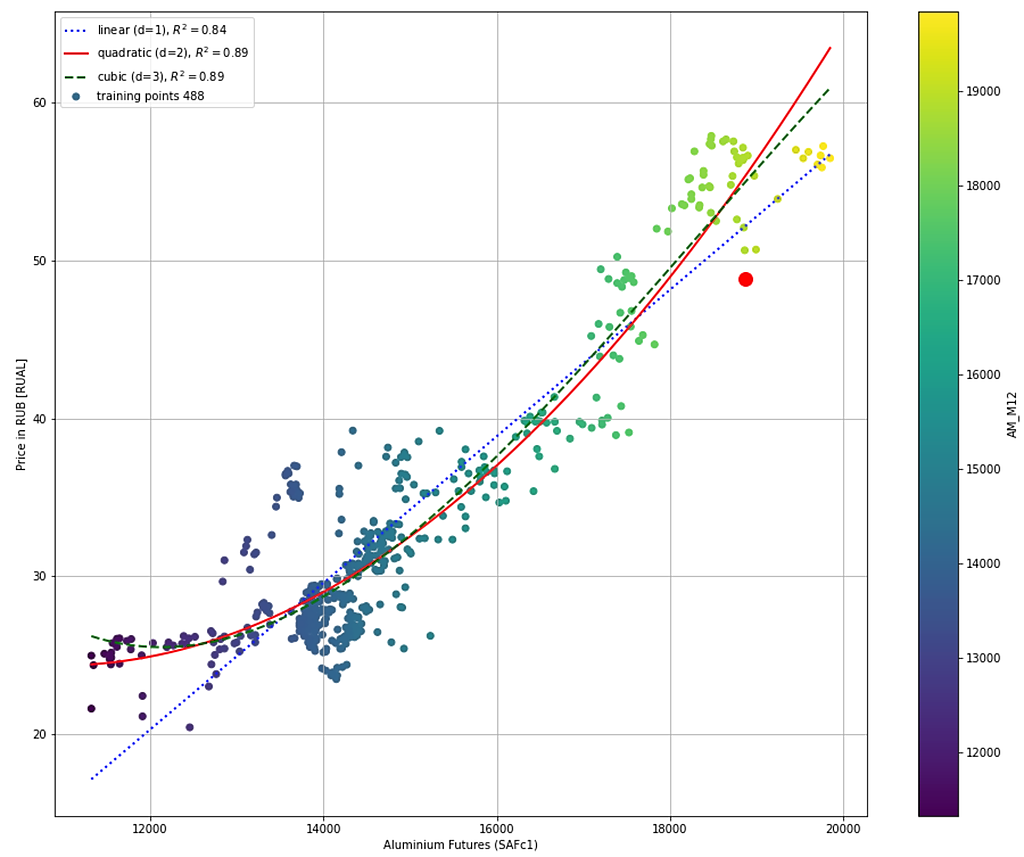

Апсайд по Русалу шикарный, с точки рения функции регрессию к цене Алюминия на Шанхайской бирже

Константин Лебедев, Хотелось бы поподробнее)))

кто то очень сильный фиксится

Казимир Алмазов,

Бумагу перегрели.

Коррекция плановая

Ценник внутри 2-го коррекционного канала.

Зелёное поле-это растущий канал. Внутри линии — коррекционный линии поддержки. Их надо периодически корректировать. По текущим графикам ситуация динамично меняется. Если коррекция очевидная, то как правило пролетают сразу 2 канала и между 2 и 3 каналом начинается большой первый разворот. Затем, не доходя до цели снова летят вниз на 4 и 5 коррекцию

Не знаю точно будет так или нет в этом случае.

Металлурги двигаются синхронно в одном тренде

кто то очень сильный фиксится что то знает

Казимир Алмазов, похоже была перегретость

По какой цене покупать интересно?

Дмитрий М,

Я поставил заявку на 20.04

Если ниже рухнет, дукуплю

Парни из Русала щедрые. Дивиденты не платят, так хоть на волантильности что то перепадает.

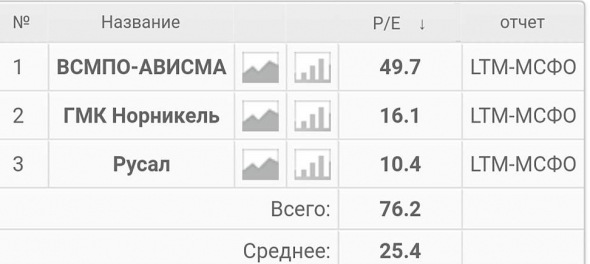

Рентабельность поменьше чем у одного но выше чем у другого, у которого PE самый высокий.

Так что есть куда подрасти

Дмитрий, Что означает 20.04?

Станислав Алексеев,

Дно коррекции от 20.03.20

Дмитрий, Вы как считаете нужным, но я подобных уровней не жду. Хотя Вы правы по динамике цен на сам аллюминий- 29 июня (National Post) — Цены на алюминий в ХАНОЕ — Лондоне выросли во вторник, так как возросли опасения по поводу поставок от двух ведущих мировых производителей после того, как Россия объявила о новых экспортных налогах на фоне существующих ограничений на производство в Китае.

Трехмесячный алюминий на Лондонской бирже металлов вырос на 1,4% до 2523,50 доллара за тонну к 0604 Мск, в то время как наиболее торгуемый августовский контракт на алюминий на Шанхайской фьючерсной бирже снизился на 0,5% до 18 835 юаней (2915,91 доллара) за тонну.

Россия готовит новые экспортные пошлины на стальную продукцию, никель, алюминий и медь, а московский Русал является крупнейшим в мире производителем алюминия за пределами Китая.

Трейдер сказал, что беспокойство по поводу нового российского налога, сокращения производства в крупнейшей производственной провинции Китая Юньнань и медленного начала ввода новых мощностей поддержали цены.

Трейдер, однако, сказал, что сезон пикового спроса подходит к концу, и следующий сильный период начнется в сентябре.

Сырьевой брокер Анна Стаблум из Marex Spectron сообщила в примечании, что Соединенные Штаты начали требовать лицензии на импорт алюминия с понедельника, что также поддержало цены.

Сильное восстановление спроса и ограниченное предложение подтолкнули премию за алюминий в Соединенных Штатах к 605,7 доллара за тонну, что является самым высоким показателем с октября 2013 года.

Запасы алюминия на биржах снижаются, при этом запасы ShFE достигли самого низкого уровня с 10 февраля на уровне 288 741 тонны, в то время как запасы LME были самыми низкими с 9 марта на уровне 1,59 миллиона тонн.

На другие металлы оказал давление твердый доллар. Более сильный доллар делает металлы, оцениваемые в долларах США, более дорогими для держателей других валют. По какой цене покупать интересно?

Дмитрий М,

Я поставил заявку на 20.04

Если ниже рухнет, дукуплю

Парни из Русала щедрые. Дивиденты не платят, так хоть на волантильности что то перепадает.

Рентабельность поменьше чем у одного но выше чем у другого, у которого PE самый высокий.

Так что есть куда подрасти

Дмитрий, Что означает 20.04?

Станислав Алексеев,

Дно коррекции от 20.03.20

Обычно на ту же точку возвращаются слабые эмитенты. Для повтора нового разгона: двойное дно

Это в лучшем сценарии. Если нет, и бумага развернётся раньше, тоже нормально. У 37 примерно посмотрим как будет ситуация

Тут была попытка освежить хаи. Но прилетел чёрный лебедь и план поменялся. Хотя должна была начаться коррекция и раньше.

Но этот старт на коррекцию очень сильный.

Там 90% в бумаге спекулянтов сидят. Они то и двигают её по своим каналамПо какой цене покупать интересно?

Дмитрий М,

Я поставил заявку на 20.04

Если ниже рухнет, дукуплю

Парни из Русала щедрые. Дивиденты не платят, так хоть на волантильности что то перепадает.

Рентабельность поменьше чем у одного но выше чем у другого, у которого PE самый высокий.

Так что есть куда подрасти

Дмитрий, Что означает 20.04?Ничто так не летает каждый день вниз, кроме Русала 😀✌️

Стабильно по -4% за сутки. Первый день — 6,7

До ближайшей линии поддержки еще — 8% от текущей 47,2

Дмитрий, кайф)) можно на 46 остановку сделать, я выйду))

Izekshen1991,

Можно 😀✌️ зелёная остановка непродолжительная, водитель никого не ждёт, пассажиры нервничают и требуют дальнейшего движения.

Учитывая, что от 37 паралели шла срекулятивно развлекательная гонка водителей металлических боливаров, гоночная трасса может повторить поворот на начальную паралель, чуть чуть повыше первой посадки пассажиров- "… Тогда Он коснулся глаз их и сказал: по вере вашей да будет вам". (Мф.9:29)… Ну вот, наконец то и на нашей улице перевернулся большой грузовик с печенюшками!

Ничто так не летает каждый день вниз, кроме Русала 😀✌️

Стабильно по -4% за сутки. Первый день — 6,7

До ближайшей линии поддержки еще — 8% от текущей 47,2

Дмитрий, кайф)) можно на 46 остановку сделать, я выйду)) Компания «Русал» приступила к экологической модернизации Новокузнецкого алюминиевого завода в Кузбассе. К 2027 г. на его базе будет создано новое электролизное производство. Сейчас начались проектные работы, до конца 2022 г. «Русал» планирует получить положительные заключения экспертиз. Начало основного строительства ожидается с 2023 г. Инвестиции в проект составят ₽15,5 млрд.

Компания «Русал» приступила к экологической модернизации Новокузнецкого алюминиевого завода в Кузбассе. К 2027 г. на его базе будет создано новое электролизное производство. Сейчас начались проектные работы, до конца 2022 г. «Русал» планирует получить положительные заключения экспертиз. Начало основного строительства ожидается с 2023 г. Инвестиции в проект составят ₽15,5 млрд.

tass.ru/ekonomika/11774405

Я посмотрел внимательно фин. показатели и по ним маржинальность производства алюминия сильно отстаёт от чёрной металлургии, видимо Дерипаска попал не в милость и его за компанию решили нахлобучить

Константин Лебедев, ты видимо специализирующийся на всяком барахле и неликвиде типа Русалов и ММК. сегодня ини есть, а завтра кончились.

Андреев Витя, Я специализируюсь на длинных и легких деньгах, когда такие крупные компании как Русал, Норникель, ФосАрго, ММК, НЛМК, Северсталь платят большой объем дивов и имеет довольно прозрачную отчетность, что делает эти копании предсказуемыми с достаточной, точность для минимизации рисков инвестирования с максимальными плечами в определенные моменты времени. Так же среди них, есть супер недооцененные это Русал и ММК

Константин Лебедев, Русал дивов не платит и по сути инвесторы им вообще интересоваться не должны, только спекулянты. Думаю ни кто вклады в банке под ноль не открывает, так чем Русалка лучше?

Bowman, так он для этого и делиться, алюминий плюс для дивов и на русал для модернитизации и облигационных займов, на это.

Я посмотрел внимательно фин. показатели и по ним маржинальность производства алюминия сильно отстаёт от чёрной металлургии, видимо Дерипаска попал не в милость и его за компанию решили нахлобучить

Константин Лебедев, ты видимо специализирующийся на всяком барахле и неликвиде типа Русалов и ММК. сегодня ини есть, а завтра кончились.

Андреев Витя, Я специализируюсь на длинных и легких деньгах, когда такие крупные компании как Русал, Норникель, ФосАрго, ММК, НЛМК, Северсталь платят большой объем дивов и имеет довольно прозрачную отчетность, что делает эти копании предсказуемыми с достаточной, точность для минимизации рисков инвестирования с максимальными плечами в определенные моменты времени. Так же среди них, есть супер недооцененные это Русал и ММК

Константин Лебедев, Русал дивов не платит и по сути инвесторы им вообще интересоваться не должны, только спекулянты. Думаю ни кто вклады в банке под ноль не открывает, так чем Русалка лучше?

Bowman, Элвис про Русал кажется все уже сказал www.youtube.com/watch?v=MISa8WiPJ3g

Есть подозрение, что высокие цены на сырье надолго, как и ковид с нами, соответственно это возможность платить дивиденды и еще много плюшек от продажи части пакета Норникеля, а так же как мне кажется в споре за контроль над Норникелем миноритарии поддержат Дерипаску.Я посмотрел внимательно фин. показатели и по ним маржинальность производства алюминия сильно отстаёт от чёрной металлургии, видимо Дерипаска попал не в милость и его за компанию решили нахлобучить

Константин Лебедев, ты видимо специализирующийся на всяком барахле и неликвиде типа Русалов и ММК. сегодня ини есть, а завтра кончились.

Андреев Витя, Я специализируюсь на длинных и легких деньгах, когда такие крупные компании как Русал, Норникель, ФосАрго, ММК, НЛМК, Северсталь платят большой объем дивов и имеет довольно прозрачную отчетность, что делает эти копании предсказуемыми с достаточной, точность для минимизации рисков инвестирования с максимальными плечами в определенные моменты времени. Так же среди них, есть супер недооцененные это Русал и ММК

Константин Лебедев, Русал дивов не платит и по сути инвесторы им вообще интересоваться не должны, только спекулянты. Думаю ни кто вклады в банке под ноль не открывает, так чем Русалка лучше?- Апсайд по Русалу шикарный, с точки рения функции регрессию к цене Алюминия на Шанхайской бирже

Сегодня в Гонконге из-за непогоды отменили торги на фондовой бирже.

Сегодня в Гонконге из-за непогоды отменили торги на фондовой бирже.

28.06.2021 05:38

На Гонконг сегодня обрушились мощные ливни и шквалистый ветер. В результате отменили торги на местной фондовой бирже, сообщил оператор этой торговой площадки.

Место для парковки в Гонконге продано за 1,7 миллиона долларов

Из-за разгула стихии нарушена работа банков и учреждений, приостановлена вакцинация от коронавируса в правительственных центрах, пишет ТАСС.

Метеорологическая обсерватория этим утром объявила максимальный, «черный» уровень угрозы из-за ливневых дождей. Интенсивность осадков превышает 70 миллиметров в час. Ожидается, что стихия пойдет на спад во второй половине дня.

rg.ru/2021/06/28/v-gonkonge-iz-za-nepogody-otmenili-torgi-na-fondovoj-birzhe.html

Причина падения — акции Русала сильно обвалились на Гонконгской фондовой бирже на новости о том, что правительство планирует ввести временные пошлины на экспорт черных и цветных металлов. Они будут действовать с 1 августа по 31 декабря этого года и коснутся только экспорта за пределы Евразийского экономического союза (помимо России, в него входят Белоруссия, Армения, Киргизия и Казахстан).

Причина падения — акции Русала сильно обвалились на Гонконгской фондовой бирже на новости о том, что правительство планирует ввести временные пошлины на экспорт черных и цветных металлов. Они будут действовать с 1 августа по 31 декабря этого года и коснутся только экспорта за пределы Евразийского экономического союза (помимо России, в него входят Белоруссия, Армения, Киргизия и Казахстан).такое ощущение что вексель фиксится

Казимир Алмазов,

Тут психологически.

Раз на 60 не закрепились, полет на 50, если на 51 не закрепились, значит лететь на 46.

На 46 не закрепятся, летят на 42

Так по ТА.

Ну а если по 2 рубля в день будут давать скидку, отлично. Прикуримся на дне

Расти это не падать.

Падать гораздо быстрее получается. 3 месяца роста = 3 дня падения 😀✌️

Дмитрий, если это вексель то укатают по самые яйца- РУСАЛ заработает $1,4 млрд на buyback Норникеля

| 23 июня 2021 г. |

Акционеры «Норникеля» предъявили к выкупу 64,2 млн акций компании, что составляет 40,6% капитала, в рамках программы buyback, говорится в заявлении ГМК. Согласно условиям buyback, выкуп осуществляется по цене 27,7 тыс. руб. за акцию, а его общий размер не может превышать $2 млрд (3,4% уставного капитала, или 5,382 млн акций). После buyback выкупленные акции будут большей частью погашены, что частично компенсирует снижение долей тех акционеров, что участвовали в выкупе.

Поскольку объем предъявленных к выкупу акций превышает максимальный размер buyback, выкуп будет осуществляться пропорционально с коэффициентом 0,08383985056.

«Русал» предложил к выкупу весь пакет 27,8% (44,03 млн акций). Исходя из формулы, у компании будет выкуплено 3 млн 691 тыс. 465 акций. В результате выкупа пакет «Русала» составит ожидаемые им 25,5%. Компания может получить $1,4 млрд по текущему курсу. «Представительство «Русала» в совете директоров «Норникеля» останется неизменным»,— отметили в пресс-службе.

Crispian Романа Абрамовича и Александра Абрамова до обратного выкупа обладали пакетом 4,7%, или 7 млн 437 тыс. 537 акций. По сведениям “Ъ”, они предъявили к выкупу весь пакет.

В результате обратного выкупа у них может быть куплено 623 тыс. 561 акция. В итоге доля Crispian после обратного выкупа может составить 4,3%.

Сейчас доля «Русала» в ГМК составляет 27,8%, у «Интерроса» Владимира Потанина — 34,6%, у Crispian Романа Абрамовича и Александра Абрамова — 4,7% акций. После гашения акций (кроме 0,5%, которые предполагается направить на программу мотивации менеджмента), доля «Русала» составит 26,4%, «Интерроса» — 35,8%, Crispian — 4,4%. такое ощущение что вексель фиксится

Казимир Алмазов,

Тут психологически.

Раз на 60 не закрепились, полет на 50, если на 51 не закрепились, значит лететь на 46.

На 46 не закрепятся, летят на 42

Так по ТА.

Ну а если по 2 рубля в день будут давать скидку, отлично. Прикуримся на дне

Расти это не падать.

Падать гораздо быстрее получается. 3 месяца роста = 3 дня падения 😀✌️

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: