| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 408,4 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -6,2 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | 11,7 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Русал акции

26.88₽ -5.03%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я посмотрел внимательно фин. показатели и по ним маржинальность производства алюминия сильно отстаёт от чёрной металлургии, видимо Дерипаска попал не в милость и его за компанию решили нахлобучить

Я посмотрел внимательно фин. показатели и по ним маржинальность производства алюминия сильно отстаёт от чёрной металлургии, видимо Дерипаска попал не в милость и его за компанию решили нахлобучить Продолжаем падать. Вчера прилетел железный черный лебедь. С 1 августа по 31 декабря будут вводить экспортные пошлины на вывоз черных металлов, а также алюминий, медь и никель.

Продолжаем падать. Вчера прилетел железный черный лебедь. С 1 августа по 31 декабря будут вводить экспортные пошлины на вывоз черных металлов, а также алюминий, медь и никель.

Русал вчера понес наибольшие потери по сектору в размере 6,7%, и падение продолжается. Правительство планирует изъять у металлургов 20-25% сверхприбыли. За счет пошлины они отдадут около 160 млрд руб.

При этом рост цен на сырье скорее всего будет продолжаться до тех пор, пока ФРС не начнет поднимать ставку, а произойдет это вряд ли ранее 2023 г На российских металлургах пора "ставить крест"? - Московские партнеры

На российских металлургах пора "ставить крест"? - Московские партнеры

Российские металлурги подешевели на новости о пошлинах. Бог велел делиться или «деньги на бочку» – такова, по всей видимости, позиция государства по отношению к «сверхприбылям» российских металлургов.

Более предметно разберем ситуацию с экспортными пошлинами на металлы, которые собираются ввести в РФ. Несомненно, для металлургов это действительно негативные новости, но отнюдь не катастрофа.

О сложившейся ситуации – тезисно:

Базовая ставка пошлин по всем металлам составляет около 15%. Это сравнительно много.

Авто-репост. Читать в блоге >>>- Новые пошлины на металл снизят конкурентоспособность российских металлургов - Банк Открытие

Введение пошлин на экспорт металлов, о которых было объявлено 24 июня, перераспределит высокую прибыль российских металлургов в пользу Правительства.

За последние 12 месяцев уверенный рост мировых цен на цветные и черные металлы сформировал благоприятную конъюнктуру для российских металлургических компаний – Bloomberg Industrial Metal Index вырос с июня 2020 г. на 47%. Высокие цены на металлы и растущий внешний спрос вкупе с ослаблением рубля обеспечили металлургические компании дополнительными финансовыми ресурсами, которые были направлены на улучшение финансовых метрик и выплаты акционерам. Таким образом, на данный момент для большинства из них последствия пандемии были сглажены, а у ряда компаний финансовое положение по итогам 2 кв. 2021 г. может оказаться даже лучше показателей 2019 г.

Авто-репост. Читать в блоге >>>  Акционеры Русала не согласились со сменой названия компании на Al+

Акционеры Русала не согласились со сменой названия компании на Al+

Акционеры "Русала" в ходе годового собрания не утвердили смену названия компании на Al+, говорится в сообщении «Русала», опубликованном на Гонконгской фондовой бирже.За изменение названия проголосовало 65,22% акционеров, против — 27,68%.

Для внесения изменений в устав компании необходимо 75% +1 голос.

https://fomag.ru/news-streem/aktsionery-rusala-ne-odobrili-smenu-nazvaniya-kompanii-na-al/

Авто-репост. Читать в блоге >>>- Новые экспортные пошлины: нет ничего более постоянного, чем временное? - Атон

Правительство объявило о возможном введении временной экспортной пошлины в объеме 15% на сталь и цветные металлы, уплата которой, по нашим расчетам, будет стоить сектору 6% EBITDA в этом году. Это не означает принципиального изменения парадигмы в этом году, однако пошлины подразумевают долгосрочное ограничение прибыли в секторе при сохранении цен на сырье на текущих уровнях в 2022.

В этом случае влияние данного фактора на EBITDA в годовом исчислении обещает быть огромным – по нашим оценкам, «РУСАЛ» (наиболее уязвимый из всех игроков сектора) может потерять до 27% EBITDA, НЛМК – 18% и «Евраз» – 16%. Данное обстоятельство негативно для сектора.

Атон

Последствия. По нашим оценкам, эффект от введения пошлин в 2021 составит 6% от общей EBITDA, причем сильнее всех пострадают малорентабельный «РУСАЛ» (-11%) и экспортно-ориентированный НЛМК (-8%). Относительно защищены от негатива высокомаржинальный Норникель (поскольку новые пошлины не касаются МПГ), и ориентированный на внутренний рынок ММК.

Суть вопроса. По словам главы Минэкономразвития Максима Решетникова, министерство предлагает ввести временные экспортные пошлины на цветные металлы, которые будут действовать с 1 августа по 31 декабря 2021.

Размер пошлин: 15% от экспортных цен. Базовая ставка экспортной пошлины составит 15% от экспортной цены, а кроме того, будет применяться специфический компонент. В частности, установлены следующие минимальные экспортные ставки на тонну продукции: медь – $1 126, никель – $2 321, алюминий – $254, окатыши – $54, плоский г/к прокат – $115, х/к прокат – $133, нержавеющая сталь и ферросплавы – $150. Пошлины будут действовать только в отношении экспорта за пределы Евразийского экономического союза (ЕАЭС).

Правительство рассчитывает получить $2,3 млрд. Изымаемая у компаний сумма, по оценкам правительства, составляет около 20-25% сверхприбылей металлургов. По оценке первого вице-премьера РФ Андрея Белоусова, в августе-декабре 2021 года бюджет может пополниться на 113-114 млрд руб. за счет пошлин на экспорт черных металлов и на 50 млрд руб. от экспортных пошлин на цветные металлы.

Чем оправдывается введение пошлины? Предстоящее введение экспортных пошлин стало ответом на рост цен на внутреннем рынке вслед за общемировыми ценами. По словам А. Белоусова, рост внутренних цен отрицательно сказывается на реализации масштабных системных проектов, финансирование которых заложено в госбюджет. Отмечается, что поступления в виде уплаты пошлины от российских металлургов будут направлены на компенсацию роста расходов на гособоронзаказ, строительство дорог, жилья и инфраструктуры.

Авто-репост. Читать в блоге >>>

- Норникель может приобрести 8,4% акций Русала примерно за $1,4 млрд - Альфа-Банк

Совет директоров «Норникеля» утвердил отчет об итогах предъявления акционерами заявлений о продаже принадлежащих им акций в рамках обратного выкупа по состоянию на 18 июня. В соответствии с условиями обратного выкупа, компания обязалась приобрести до 5 382 865 по цене 27 780 руб./акцию. Общее количество предложенных к выкупу акций составило 64 204 134 штук, что ожидаемо выше заявленных к выкупу объемов.

Коэффициент пропорционального приобретения, таким образом, составил 0,084, что в случае с «РУСАЛом», который, как известно, заявил к выкупу всю свою долю, предполагает, что «Норильский никель» может приобрести 8,4% акций «РУСАЛа» примерно за $1,4 млрд. Приобретенные в рамках обратного выкупа акции предполагаются к погашению. Оплату за выкупленные акции планируется произвести до 3 июля 2021 г.

Красноженов Борис

Фаттахов Радмир

«Альфа-Банк»

Авто-репост. Читать в блоге >>>  Не знаете где дно этой свечи? 😅 А я нащупал канал дна куда её гонят. Эх. Красиво ведут её джентльмены

Не знаете где дно этой свечи? 😅 А я нащупал канал дна куда её гонят. Эх. Красиво ведут её джентльмены

Вчера все продал на хаях. Как чувствовал, будет коррекция у этого ралли на +10%

Сейчас откат на старые границы., и ещё ниже к 51800. А это двойное дно для хорошего отскока

Тянут господа металлурги за собой весь рынок

Только переоцененные Х5, Лукойл и ТКС ещё рещвятся на зелёной лужайке.

- Падает из-за того, что Минэкономразвития предлагает с 1 августа до 31 декабря ввести экспортные пошлины на продукцию черной и цветной металлургии. Экспортную пошлину на металлы планируется ввести только для поставок за пределы ЕАЭС, но нужны механизмы противодействия реэкспорту.

Правительство беспокоится, что экспорт крупнейших металлургических компаний растет быстрыми темпами, отрасль получает сверхприбыли, а предпосылок, что рост цен на мировых рынках остановится, не наблюдается. В результате металл стремительно дорожает внутри России, и по швам начинает трещать бюджет.

Снижение Русала будет значительным, потому что кроме падения дивидендов от Норникеля, теперь добавилось давление от пошлин.

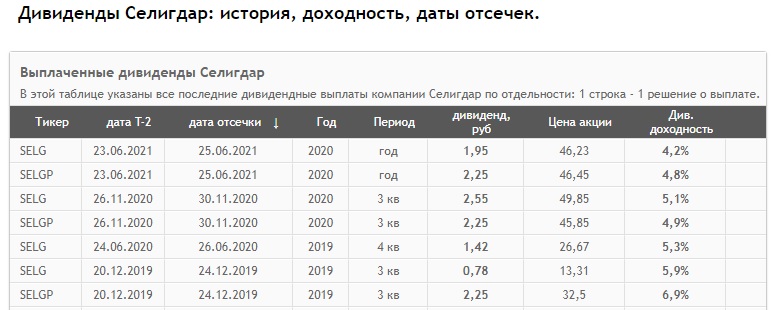

Так что у инвесторов ещё появится шанс приобрести Русал подешевле  В ситуации сложившейся

В ситуации сложившейся

Есть бенефициар -

Безэкспортный, беспошлинный

ПАО «Селигдар»!

smart-lab.ru/q/SELG/dividend/

📉Металлурги падают после предложения Минэкономразвития ввести экспортные пошлины на медь, никель и алюминий

📉Металлурги падают после предложения Минэкономразвития ввести экспортные пошлины на медь, никель и алюминий

- Министр экономического развития России Максим Решетников:

- Минэкономразвития предлагает с 1 августа до 31 декабря ввести экспортные пошлины на продукцию черной и цветной металлургии на медь, никель, алюминий

- Ставка пошлины может составить 15%

- Экспортную пошлину на металлы планируется ввести только для поставок за пределы ЕАЭС, но нужны механизмы противодействия реэкспорту

- Бюджет поступления от пошлин на экспорт из РФ черных металлов в августе-декабре составят 110-115 млрд руб, от цветных — 50 млрд

- Мишустин поручил срочно подготовить и внести в правительство меры по введению экспортных пошлин на металлопродукцию

- Средства от экспортных пошлин на продукцию металлургии будут направлены на снижение затрат на капстроительство из-за удорожания металлов

Авто-репост. Читать в блоге >>>- Русал сможет продать около 3,7 млн акций Норникеля - Атон

Норникель сообщил о выкупе 8.4% предъявленных акций

Согласно пресс-релизу Норникеля, компания выкупит около 5.4 млн акций (3.4% капитала) в рамках программы обратного выкупа по цене 27 780 руб. за акцию (с премией 9.4% к вчерашней цене закрытия). Таким образом, Норникель выкупит акции на общую сумму около $2.1 млрд. Всего акционеры предъявили к выкупу 64.2 млн акций (40.6% капитала), превысив лимит выкупа в 12 раз. Таким образом, акции будут выкуплены пропорционально требованиям с коэффициентом 0.084. Напомним, что РУСАЛ ранее объявил о намерении участвовать в выкупе всем пакетом акций (27.8%), а Интеррос Владимира Потанина (владеет 34.6% акций) не участвовал в программе.

Исходя из объявленного коэффициента выкупа 8.4%, РУСАЛ сможет продать около 3.7 млн акций Норникеля (2.3% капитала) на общую сумму 102.5 млрд руб. (около $1.4 млрд). После погашения 2.9% казначейских акций доля РУСАЛа, по нашим оценкам, снизится до 26.3% с 27.8%. Мы считаем новость умеренно позитивной для РУСАЛа, поскольку заявленное участие free-float в выкупе составило всего около 30%, что ниже нашего базового прогноза 50%.

Атон

Авто-репост. Читать в блоге >>> - Русал сообщил на что потратит полученные средства от продажи акций Норникеля

Заместитель генерального директора Русала Максим Полетаев:

Русал полученные в ходе обратного выкупа средства планирует направить на погашение задолженности, финансирование масштабных и капиталоемких проектов экологической модернизации, перестройки по новым технологиям четырех алюминиевых заводов, а также на другие проекты инвестиционного развития, включая Тайшетскую промплошадку

tass.ru/ekonomika/11733271

Авто-репост. Читать в блоге >>>

- Русал направит средства, полученные в ходе обратного выкупа, на погашение задолженности, финансирование проектов - руководитель

заместитель генерального директора "Русала" Максим Полетаев.

«Русал» полученные в ходе обратного выкупа средства планирует направить на погашение задолженности, финансирование масштабных и капиталоемких проектов экологической модернизации, перестройки по новым технологиям четырех алюминиевых заводов, а также на другие проекты инвестиционного развития, включая Тайшетскую промплошадку

fomag.ru/news-streem/rusal-napravit-sredstva-ot-prodazhi-aktsiy-nornikelya-na-pogashenie-dolga-i-investitsii/

Авто-репост. Читать в блоге >>>  Растем. Русал заработает $1,4 млрд на buyback Норникеля, они пойду на инвестиционную программу. Компания достраивает Тайшетский алюминиевый завод, также готовится к перестройке Красноярского, Иркутского, Новокузнецкого и Братского алюминиевых заводов, что потребует $5 млрд.

Растем. Русал заработает $1,4 млрд на buyback Норникеля, они пойду на инвестиционную программу. Компания достраивает Тайшетский алюминиевый завод, также готовится к перестройке Красноярского, Иркутского, Новокузнецкого и Братского алюминиевых заводов, что потребует $5 млрд.

То есть основная цель Русала не борьба за контроль над Норникелем, а основным приоритетом является максимальная монетизация пакета с целью снижения долговой нагрузки- Русал заработает $1,4 млрд на buyback ГМК Норникеля и получит деньги на инвестпрограмму - Коммерсант

Акционеры «Норникеля» предъявили к выкупу 40,6% капитала, что больше условий buyback, в результате выкуп акций будет осуществляться пропорционально. «Русал», который предъявил к выкупу весь свой пакет, сможет заработать на продаже части акций $1,4 млрд по текущему курсу и сохранит текущий уровень представительства в совете директоров. После выкупа казначейские акции будут в основном погашены. В результате доля «Русала» в «Норникеле» сократится до 26,4% с нынешних 27,8%, тогда как «Интеррос» Владимира Потанина, который в buyback не участвовал, нарастит пакет до 35,8% с 34,6%.

Представительство «Русала» в совете директоров «Норникеля» останется неизменным

Crispian Романа Абрамовича и Александра Абрамова до обратного выкупа обладали пакетом 4,7%, или 7 млн 437 тыс. 537 акций. По сведениям “Ъ”, они предъявили к выкупу весь пакет.

В итоге доля Crispian после обратного выкупа может составить 4,3%.

«Интеррос» Владимира Потанина отказался от участия в обратном выкупе

«Русал» станет главным бенефициаром buyback. Компания сохранит блокпакет и представительство в совете директоров «Норникеля», а также получит деньги на инвестиционную программу.

«Русал» заработает $1,4 млрд на buyback «Норникеля» – Бизнес – Коммерсантъ (kommersant.ru)

Авто-репост. Читать в блоге >>> - Русал не будет погашать долг пред Сбербанком за счет продажи акций Норникеля

Возможность погашения долга Русала перед Сбербанком за счет средств, привлеченных от продажи акций Норникеля, предусмотрена кредитным соглашением, но решения пока нет. Об этом сообщил журналистам заместитель председателя правления Сбербанка Анатолий Попов в кулуарах Чебоксарского экономического форума:

Данная опция предусмотрена кредитным соглашением, но никаких конкретных решений на текущий момент не принято

fomag.ru/news-streem/resheniya-o-pogashenii-rusalom-dolga-sberu-za-schet-prodazhi-aktsiy-nornikelya-net-bank/

Авто-репост. Читать в блоге >>>

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: