Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

«Роснефть» вновь развернула поставки на Европу

«Роснефть» в III и IV кварталах 2018 г. впервые в своей истории поставила в Азию больше нефти, чем в Европу. Но в I квартале 2019 г. ситуация вновь изменилась: «Роснефть» на 8% до 16 млн т увеличила поставки нефти в Европу, при этом снизила поставки в страны АТР на 1,24% до 15,9 млн т, сообщила госкомпания. Почему «Роснефть» вновь отдала предпочтение европейскому рынку в ущерб азиатскому и планирует ли она снова увеличивать поставки нефти в Азию, представитель госкомпании говорить не стал.

www.vedomosti.ru/business/articles/2019/05/14/801353-rosneft-razvernula

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 3 296,0 млрд |

| Выручка | 7 985,0 млрд |

| EBITDA | 2 303,0 млрд |

| Прибыль | 238,0 млрд |

| Дивиденд ао | 13,83 |

| P/E | 13,8 |

| P/S | 0,4 |

| P/BV | 0,4 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 4,4% |

| Роснефть Календарь Акционеров | |

| 08/07 Последний день с дивидендом 2,27 руб. | |

| 09/07 Закрытие реестра по дивидендам 2,27 руб. | |

| Прошедшие события Добавить событие | |

Роснефть акции

311₽ +3.67%

-

Во 2 квартале акции Роснефти будут торговаться лучше рынка - Фридом Финанс

Во 2 квартале акции Роснефти будут торговаться лучше рынка - Фридом Финанс

В понедельник акции «Роснефти» оказались среди лидеров роста после публикации отчетности за первый квартал, сегодня бумаги прибавляют 0,86%. Добыча компании остается стабильной — около 4,65 млн баррелей в сутки. По сравнению с октябрьским уровнем производство сократилось примерно на 1%, но в сопоставлении год к году выросло на 3,4%, преимущественно за счет внутренней добычи. Цена на нефть повысилась более чем на 35% в рублях и в долларах.

Это обусловило позитивную динамику показателя EBITDA (+40%), денежного потока и прибыли. Рост свободного денежного потока на 40% поможет компании сократить долг на $2 млрд в текущем квартале. Улучшение финансовых показателей обусловлено контролем над расходами, которые снизились на 4,9%, до 195 руб. за баррель; сокращением капзатрат по сравнению с четвертым кварталом на 16%, до 214 млрд (нормальный сезонный уровень); а также ростом продаж на фоне повышения цены на нефть.

Высокая прибыль и сокращение долговой нагрузки способствуют росту дивидендов «Роснефти». В 2019 году выплата может составить не менее 25 руб. на акцию, что соответствует текущей доходности около 6%. Полагаем, что акции «Роснефти» оценены справедливо, во втором квартале их котировки будут выглядеть лучше рынка. Диапазон для бумаг компании: 390–440 руб.

Ващенко Георгий

ИК «Фридом Финанс»

читать дальше на смартлабе- Слабый результат Роснефти по чистой прибыли обусловлен налоговым маневром - Промсвязьбанк

Чистая прибыль Роснефти по МСФО в I кв. выросла на 61,7%, до 131 млрд руб.

Чистая прибыль «Роснефти» по МСФО в I квартале 2019 года составила 131 млрд руб., что на 61,7% выше аналогичного периода прошлого года, сообщила компания. Аналитики ожидали чистую прибыль на уровне 151 млрд руб. В I квартале 2019 года выручка и доход от ассоциированных и совместных предприятий превысили 2 трлн руб. ($31,9 млрд). Показатель EBITDA составил 548 млрд руб. ($8,3 млрд). Свободный денежный поток в первом квартале составил 197 млрд руб. ($3 млрд).

Чуть более слабый результат по чистой прибыли, чем ожидалось рынком, обусловлен налоговым маневром, что привело к признанию Роснефтью обесценения активов в сегменте переработки в размере 80 млрд руб. Рост выручки был обеспечен наращиванием объемов реализации нефти и нефтепродуктов (+7,6%), а также повышением цен на нефть в рублевом выражении (+12,7%) на фоне ослабления обменного курса. Дополнительным фактором роста выручки стало увеличение дохода от ассоциированных и совместных предприятий. Рост EBITDA произошел на фоне роста цен, а также положительного влияния эффекта временного лага по экспортной пошлине и сокращения операционных расходов. В I квартале 2019 года общий долг Роснефти снизился на 12%, причем доля краткосрочной части была сокращена с 22% до 20%, повысив финансовую устойчивость. Значение показателя чистый долг / EBITDA на конец квартала составило 1,3x. В целом, мы нейтрально оцениваем финотчетность Роснефти. В рамках операционной деятельности позитивным моментом стал рост добычи углеводородов, ЖУВ и газа – на 3,4%, 3,9% и 1,4% соответственно.

Промсвязьбанк

читать дальше на смартлабе - У Роснефти есть потенциал увеличения добычи в 2019 году - Атон

Роснефть: EBITDA за 1К19 выше консенсуса, сокращение долговой нагрузки остается в приоритете

Выручка (2 077 млрд руб., +4% против АТОНа, +3% против консенсуса) ожидаемо упала на 4% кв/кв из-за снижения добычи нефти (-1% кв/кв) и объемов переработки в России (-7% кв/кв) в условиях более низкой цены Urals кв/кв. EBITDA (548 млрд руб., +8% против АТОНа, +7% против консенсуса) выросла на солидные 12% кв/кв за счет снижения операционных расходов, положительного лага экспортной пошлины, а также 31 млрд руб., полученных в форме отрицательного акциза (включая демпфирующую составляющую) — выше нашей оценки в 23 млрд руб. На чистой прибыли неблагоприятно сказалось обесценение активов в сегменте нефтепереработки в размере 80 млрд руб., но она все же выросла на 20% кв/кв (до 131 млрд руб.). Важно отметить, что Роснефть сохраняет нацеленность на снижение долговой нагрузки — она сократила свой долг на 12% в 1К19 и ожидает снизить его еще на $2-3 млрд во 2К19. По нашим оценкам, на конец 1К19 чистый долг без учета предоплат составил $44 млрд, чистый долг/EBITDA 1.3x.

читать дальше на смартлабе - Роснефть - прибыль по РСБУ в 1 кв выросла почти в 2 раза

Роснефть — прибыль по РСБУ в 1 кв выросла почти в 2 раза

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1515723

читать дальше на смартлабе - «Роснефть» отказалась от ВНХК. НПЗ в Приморье признан нерентабельным

«Роснефть» спустя 10 лет официально объявила об отказе от проекта ВНХК в Приморье, признав его нерентабельным. Формально «Роснефть» связала закрытие проекта с изменением налогового законодательства — налоговым маневром, повысившим нагрузку на нефтепереработку. Однако и в прежних налоговых условиях, говорили собеседники “Ъ”, рентабельность этого НПЗ стоимостью около 800 млрд руб. была под сомнением. Теперь компания концентрируется на росте добычи и снижении долга, который за первый квартал сократился на 12,5% в рублевом выражении, до 3,8 трлн руб.

www.kommersant.ru/doc/3967501

www.vedomosti.ru/business/articles/2019/05/13/801246-rosneft-otkazalas-ot-stroitelstva

- Роснефть - не будет строить ВНХК в связи с потерей рентабельности

«Роснефть» не будет строить Восточный нефтехимический комплекс (ВНХК) на Дальнем Востоке из-за того, что в результате реализации налогового маневра в нефтяной отрасли он оказался нерентабельным.

первый вице-президент «Роснефти» Павел Федоров, в ходе телефонной конференции:«Хороший пример — проект ВНХК, который, как мы знаем, был рентабелен в рамках существовавшей налоговой системы. Сегодня из-за реализации большого налогового маневра (в нефтяной отрасли — прим. ТАСС) он не является рентабельным, и как таковой был снят, исключен из инвестиционной программы компании»,

https://www.finanz.ru/novosti/aktsii/rosneft-otkazalas-ot-stroitelstva-vnkhk-v-svyazi-s-poterey-rentabelnosti-1028195733

читать дальше на смартлабе - Роснефть - запуск проекта Роспан запланирован на 4 квартал

"Роснефть" планирует запустить газовый проект «Роспан» в четвертом квартале текущего года.

первый вице-президент «Роснефти» Павел Федоров:

«Реализация проекта „Роспан“ у нас ведется в плановом режиме. Мы обозначили в презентации по итогам прошлого года, что мы были вынуждены поставить в on hold (на паузу – ред.) запуск наших новых крупных проектов. „Роспан“ входил в их число, и понятным образом эта задержка была связана с теми ограничениями и квотами (в рамках ОПЕК+ — ред.), которые были наложены на компанию. Поэтому график реализации проекта был подстроен по те ограничения, которые у нас есть. Мы планируем запустить „Роспан“ в этом году

https://emitent.1prime.ru/News/NewsView.aspx?GUID={F0360D28-5343-4199-80E4-A894C225E8B4}

читать дальше на смартлабе - Роснефть - капзатраты в 2019 г могут вырасти до 1,3 трлн руб

Объем капзатрат Роснефти в 2019 году превысит запланированный уровень 1,2 триллиона рублей и вырастет до 1,3 триллиона рублей

Отмечается в ходе телефонной конференции:

«Мы, конечно, видим, что происходит изменение внешней среды, и мы будем корректировать план капитальных вложений в зависимости от динамики цен на нефть, и, конечно, будем смотреть на выполнение нашей ключевой стратегической задачи — это рост добычи углеводородов. Соответственно, я не исключаю, что уровень капитальных вложений за этот год, он превысит 1,2 триллиона рублей, может быть составит до 1,3 триллиона рублей с учетом наших планов по максимизации добычи в среднесрочной перспективе, в том числе в привязке к решениям ОПЕК+»

emitent.1prime.ru/News/NewsView.aspx?GUID={B217F8F6-2162-437B-9679-AE0F81BE740B}

читать дальше на смартлабе - Роснефть - добыча газа в 1 квартале выросла год к году на 1,5% и составила 17,12 млрд куб. м

Роснефть, производственные результаты за 1 квартал:

- среднесуточная добыча углеводородов составила 5,90 млн б.н.э., продемонстрировав рост год к году на 3,4%

- среднесуточная добыча жув достигла 4,74 млн барр., увеличившись год к году на 3,9%

- добыча газа выросла год к году на 1,5% и составила 17,12 млрд куб. м

- поставки моторных топлив на внутренний рынок достигли 7,2 млн т, увеличившись на 10,8% год к году

Компания располагает существенным потенциалом по оперативному наращиванию добычи за счет гибкого подхода к управлению фондом и режимами эксплуатации скважин. В случае снятия внешних ограничений Компания способна обеспечить среднесуточную добычу жидких углеводородов в РФ на уровне более 4,8 млн барр. к концу года.

Объём переработки нефти на российских НПЗ Компании в 1 кв. 2019 г. составил 24,5 млн т, что ниже уровней 4 кв. и 1 кв. 2018 г. на 8,5% и 0,8% соответственно. Снижение обусловлено проведением в феврале-марте 2019 г. капитального ремонта на Туапсинском НПЗ, а также оптимизацией загрузки установок в условиях текущего спроса на нефтепродукты. С учетом зарубежных активов показатель снизился на 9,0% и 2,5% квартал к кварталу и год к году соответственно — до 26,9 млн т.

www.rosneft.ru/press/releases/item/194931/

читать дальше на смартлабе - Роснефть - рост чистой прибыли в 1 кв по МСФО - до 131 млрд руб. на 61,7% г/г

Роснефть — финансовые результаты за 1 квартал по МСФО

-увеличение показателя EBITDA более чем в 1,4 раза год к году — до 548 млрд руб., с ростом маржи по показателю до 26,0%

-уверенный контроль над затратами: производственные и операционные расходы снизились на 10% квартал к кварталу

— свободный денежный поток за квартал составил 197 млрд руб., увеличившись в 1,4 раза по сравнению с аналогичным показателем 2018 г.

-стратегический фокус на снижении долговой нагрузки:

-сокращение чистого финансового долга более чем на 110 млрд руб.*

-погашение торговых обязательств на 1,9 млрд долл.

-компания нацелена на выполнение задачи по снижению чистого долга и погашению торговых обязательств на сумму не менее 2 млрд долл. к концу 2 квартала.

читать дальше на смартлабе

Чистая прибыль «Роснефти» вырастет на 11%

Чистая прибыль «Роснефти» вырастет на 11%

Роснефть

«Роснефть» опубликует финрезультаты 13 мая. Мы ожидаем, что выручка снизится до 1 998 млрд руб. (-8% кв/кв, +16% г/г) на фоне ослабления нефтяных котировок (Urals в рублевом выражении -6% кв/кв, т.к. сужение спреда к Brent было нивелировано укреплением рубля), а также сокращения добычи нефти на 1% кв/кв.

Тем не менее, мы ожидаем роста EBITDA до 510 млрд руб. (+4% кв/кв, +32% г/г) за счет снижения операционных издержек в сегменте добычи, но по большей части на фоне изменений в налоговой системе, вступивших в силу с 2019. Так, мы ожидаем, что рост НДПИ на нефть будет нивелирован снижением экспортной пошлины (в т.ч. за счет положительного лага в 1К19), а также переходом некоторых месторождений на НДД. Отрицательный акциз также окажет в целом положительный эффект на EBITDA (23 млрд руб, включая 7 млрд руб. от демпфлирующей составляющей) несмотря на неоптимальную настройку механизма демпфера в 1К19, которая привела к необходимости выплат в бюджет со стороны нефтяных компаний по бензину.- Роснефть опубликует финрезультаты 13 мая.

Телеконференция намечена на 13 мая, 17:00 по московскому времени (15:00 по Лондону).

Номера для набора: +7 495 283 97 05 (Россия), 0 800 640 64 41 (Великобритания); ID конференции: 808534 (английский) / 370735 (русский). - Мнения анали

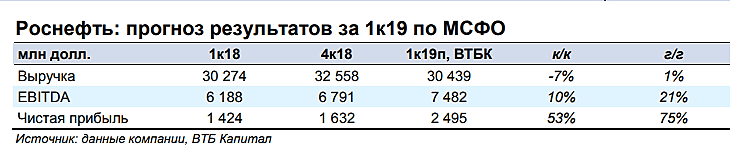

Прогноз результатов «Роснефти» за I кв: чистая прибыль до расходов, связанных с обесценением активов, — $2,5 млрд

Силуэты

Аналитики ВТБ Капитал

13 мая Роснефть опубликует отчетность за 1к19 по МСФО. Как мы полагаем, выручка уменьшится по сравнению с уровнем предыдущего квартала ввиду снижения средней цены на нефть Urals за период и соблюдения условий соглашения об ограничении добычи нефти. Вместе с тем, мы предполагаем заметный рост EBITDA, чему должны способствовать положительный лаг по экспортной пошлине, небольшое ослабление рубля и сезонное снижение расходов по нескольким статьям (в частности, коммерческих, общих и административных). Списаний мы не ожидаем, хотя, напомним, компания показала обесценение ряда активов во 2к–4к18 (на общую сумму 3,4 млрд долл.), при этом финансовая отчетность BP за 1к19 свидетельствует о наличии связанного с Роснефтью убытка от неосновной деятельности в размере около 81 млн долл. Однако это не повлияет на свободный денежный поток, который, по нашим расчетам, составит 3 млрд долл. (до изменений в оборотном капитале). Акции Роснефти, учитывая весьма слабую динамику их котировок в последнее время, вполне могут получить поддержку в момент публикации результатов.

Снижение выручки… В соответствии с условиями соглашения ОПЕК+, Роснефть уменьшила добычу на 3,5% к/к. Помимо этого, средняя цена на нефть Urals снизилась за период на 4,2 долл./барр. В результате выручка компании, по нашим расчетам, может сократиться на 7% к/к, до 30,4 млрд долл.

…и рост EBITDA. В 1к19 вступил в силу целый ряд изменений в регулировании отрасли: снижение экспортной пошлины на нефть (с 30% до 25%), эквивалентное повышение ставки НДПИ, увеличение акциза на моторное топливо, демпфирующий механизм (налог или субсидия на рынке моторного топлива, в зависимости от разницы между внутренними и экспортными ценами на бензин и дизельное топливо), а также введение налога на дополнительный доход. Эти изменения очень затрудняют анализ прибыльности компании. Между тем, на наш взгляд, в совокупности они благоприятны для Роснефти (положительный эффект – 450 млн долл. за квартал). Хотя снижение экспортных пошлин (приблизительно на 410 млн долл. для Роснефти в 1к19 по сравнению с уровнем 4к18, по нашей оценке) компенсирует менее половины повышения НДПИ (приблизительно на 950 млн долл.), компания получит отрицательный акциз на нефть (205 млн долл.), а также около 160 млн долл. чистой субсидии по демпфирующему механизму (субсидия на дизельное топливо, налог на бензин) в 1к19п. К тому же положительный лаг по экспортной пошлине в размере около 7,2 долл./т после отрицательного лага в 19,3 долл./т в 4к18 (дополнительно 620 млн долл. на уровне EBITDA) и сезонное снижение коммерческих, общих и административных расходов (плюс 180 млн долл. к EBITDA за квартал) обеспечит рост прибыльности в 1к19. В результате EBITDA Роснефти, по нашим расчетам, увеличится на 10% к/к, почти до 7,5 млрд долл.

Вероятное обесценение активов. Согласно нашему прогнозу, чистая прибыль Роснефти за 1к19 до расходов, связанных с обесценением активов, должна составить 2,5 млрд долл. Однако, исходя из результатов BP за 1к19, есть вероятность, что в своей квартальной отчетности Роснефть отразит внереализационный убыток в размер 400–500 млн долл., что повлияет на величину чистой прибыли и, соответственно, на дивиденды (т.к. дивидендная политика компания предполагает выплату 50% от чистой прибыли по МСФО). В то же время это не отразится на свободном денежном потоке компании, который мы прогнозируем на уровне около 3 млрд долл. (до изменений в оборотном капитале). В венесуэле началось военное восстание

Роснефти попа — она потеряет около 15 ярдов. Это даже не зависит теперь от результатов восстания.

читать дальше на смартлабе

gluhov, старая инфа.- В венесуэле началось военное восстание

Роснефти попа — она потеряет около 15 ярдов. Это даже не зависит теперь от результатов восстания.

читать дальше на смартлабе - Вы всегда можете спуститься из штаб квартиры Кока-кола и купить баночку Пепси у входа

Есть байка — Вы всегда можете спуститься из штаб квартиры Кока-кола и купить баночку Пепси у входа))

Но это у них, а что у нас?

По факту, под будущей штаб-квартирой ПАО Газпром находятся заправки конкурентов!

1) Роснефть

2) Лукойл

читать дальше на смартлабе

по моему при текущих ценах Газпром нефть явно предпочтительнее для покупки…

Максим ТХАБ, согласен- Рентабельность российского нефтедобывающего сегмента должна повыситься - Sberbank CIB

В российской нефтегазовой отрасли первыми свою отчетность за 1К19 представят «НОВАТЭК» и «Роснефть». Мы ожидаем, что у «Роснефти» немного улучшится генерация свободного денежного потока, а «НОВАТЭК» покажет однократные доходы. Несмотря на снижение нефтяных котировок, рентабельность нефтедобывающего сегмента должна была повыситься, т. к. экспортные пошлины снизились более существенно, чем цена нефти (т. е. наблюдался временной лаг), и экспортная цена на нефть за вычетом базовых налогов повысилась на 13% относительно 4К18. Кроме того, из-за сезонных факторов база расходов оказалась ниже.

По нашим оценкам, в нефтяном секторе на динамику свободного денежного потока благоприятно повлияло сезонное снижение капиталовложений, хотя добыча была ниже, чем кварталом ранее. В то же время очень низкая база сравнения за 4К18, а также начавшиеся в январе выплаты обратного акциза, компенсирующие потери от продаж бензина и дизельного топлива на внутреннем рынке, должны были поддержать рентабельность нефтедобывающего сегмента.

читать дальше на смартлабе - Керосин окрыляет: заправок самолетов «в крыло» станет больше. «Роснефть» планирует увеличить количество аэропортов присутствия

«Роснефть» рассматривает возможность расширить географию поставок авиакеросина в аэропорты. В том числе планируется увеличивать количество собственных топливозаправочных комплексов (ТЗК), рассказали «Известиям» в «Роснефть Аэро». Сейчас компания снабжает керосином 37 воздушных гаваней страны, но к следующему году это число планируется увеличить. «Роснефть» занимает треть рынка оптовых поставок, но, по мнению экспертов, у нее есть перспектива нарастить свою долю не только в опте, но и в рознице (так называемые заправки «в крыло»). Этому будет способствовать экспансия в регионы страны и возможность доставлять керосин напрямую с НПЗ.

iz.ru/871856/nikolai-khrenkov/kerosin-okryliaet-zapravok-samoletov-v-krylo-stanet-bolshe

Роснефть - факторы роста и падения акций

- Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК (26.01.2018)

- Роснефть платит дивиденды 50% МСФО (07.02.2019)

- к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году (30.08.2021)

- Восток Ойл позволит Роснефти нарастить выручку и прибыль с 2024 года - когда первая нефть пойдет через собственную инфраструктуру (в данном проекте существенные льготы и сниженные налоги) (17.10.2023)

- Возможны новые крупные расточительные приобретения. (29.06.2017)

- Риск ввода дополнительных налогов и ввода искуственного ограничения прибыли через НДПИ (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Роснефть - описание компании

РоснефтьОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.

Чтобы купить акции, выберите надежного брокера: