Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПочему так резко подорожал Газпром?

Просто остальные компании выглядят карликами на фоне Газпрома!

Вот Роснефть:

А вот Лукойл:

читать дальше на смартлабе

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 4 159,7 млрд |

| Выручка | 8 236,0 млрд |

| EBITDA | 2 173,0 млрд |

| Прибыль | 293,0 млрд |

| Дивиденд ао | 11,56 |

| P/E | 14,2 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 1,9 |

| Див.доход ао | 2,9% |

| Роснефть Календарь Акционеров | |

| 29/05 Роснефть: отчет по МСФО за 1-й квартал 2026 | |

| 19/06 ГОСА по дивидендам за 2025 г в размере 2,27 руб./акция | |

| 08/07 Последний день с дивидендом 2,27 руб. | |

| 09/07 Закрытие реестра по дивидендам 2,27 руб. | |

| Прошедшие события Добавить событие | |

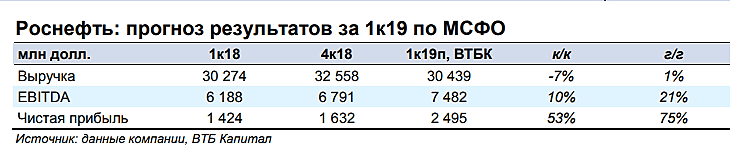

Высокая прибыль и сокращение долговой нагрузки способствуют росту дивидендов «Роснефти». В 2019 году выплата может составить не менее 25 руб. на акцию, что соответствует текущей доходности около 6%. Полагаем, что акции «Роснефти» оценены справедливо, во втором квартале их котировки будут выглядеть лучше рынка. Диапазон для бумаг компании: 390–440 руб.Ващенко Георгий

Чуть более слабый результат по чистой прибыли, чем ожидалось рынком, обусловлен налоговым маневром, что привело к признанию Роснефтью обесценения активов в сегменте переработки в размере 80 млрд руб. Рост выручки был обеспечен наращиванием объемов реализации нефти и нефтепродуктов (+7,6%), а также повышением цен на нефть в рублевом выражении (+12,7%) на фоне ослабления обменного курса. Дополнительным фактором роста выручки стало увеличение дохода от ассоциированных и совместных предприятий. Рост EBITDA произошел на фоне роста цен, а также положительного влияния эффекта временного лага по экспортной пошлине и сокращения операционных расходов. В I квартале 2019 года общий долг Роснефти снизился на 12%, причем доля краткосрочной части была сокращена с 22% до 20%, повысив финансовую устойчивость. Значение показателя чистый долг / EBITDA на конец квартала составило 1,3x. В целом, мы нейтрально оцениваем финотчетность Роснефти. В рамках операционной деятельности позитивным моментом стал рост добычи углеводородов, ЖУВ и газа – на 3,4%, 3,9% и 1,4% соответственно.Промсвязьбанк

«Роснефть» не будет строить Восточный нефтехимический комплекс (ВНХК) на Дальнем Востоке из-за того, что в результате реализации налогового маневра в нефтяной отрасли он оказался нерентабельным.

первый вице-президент «Роснефти» Павел Федоров, в ходе телефонной конференции:

«Хороший пример — проект ВНХК, который, как мы знаем, был рентабелен в рамках существовавшей налоговой системы. Сегодня из-за реализации большого налогового маневра (в нефтяной отрасли — прим. ТАСС) он не является рентабельным, и как таковой был снят, исключен из инвестиционной программы компании»,

«Реализация проекта „Роспан“ у нас ведется в плановом режиме. Мы обозначили в презентации по итогам прошлого года, что мы были вынуждены поставить в on hold (на паузу – ред.) запуск наших новых крупных проектов. „Роспан“ входил в их число, и понятным образом эта задержка была связана с теми ограничениями и квотами (в рамках ОПЕК+ — ред.), которые были наложены на компанию. Поэтому график реализации проекта был подстроен по те ограничения, которые у нас есть. Мы планируем запустить „Роспан“ в этом году

«Мы, конечно, видим, что происходит изменение внешней среды, и мы будем корректировать план капитальных вложений в зависимости от динамики цен на нефть, и, конечно, будем смотреть на выполнение нашей ключевой стратегической задачи — это рост добычи углеводородов. Соответственно, я не исключаю, что уровень капитальных вложений за этот год, он превысит 1,2 триллиона рублей, может быть составит до 1,3 триллиона рублей с учетом наших планов по максимизации добычи в среднесрочной перспективе, в том числе в привязке к решениям ОПЕК+»

В венесуэле началось военное восстание

Роснефти попа — она потеряет около 15 ярдов. Это даже не зависит теперь от результатов восстания.

читать дальше на смартлабе

по моему при текущих ценах Газпром нефть явно предпочтительнее для покупки…

ОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.