Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций Аналитики «Атон».

«Роснефть» 11 ноября 2016 должна опубликовать показатели за 3К16 по МСФО и провести телеконференцию. Мы ожидаем, что согласно последней консолидированной отчетности компании без учета показателей «Башнефти» (сделка имела место в 4К16), валовая выручка составит 1 245 млрд руб. (+2% кв/кв) за счет роста добычи нефти на 0,8% кв/кв (благодаря восстановлению добычи «Юганскнефтегаза» и вводу в эксплуатацию Сузунского месторождения) и роста объемов переработки в России на 9% кв/кв на фоне примерно неизменных цен на нефть (44,0 долл./барр. марки Urals против 43,8 долл./барр. во 2К16). В то же самое время компания стала жертвой отрицательного лага экспортной пошлины (ставка экспортной пошлины на нефть выросла до 12,2 долл./барр. против 9,2 долл./барр.), что объясняет снижение показателя EBITDA на 21% кв/кв до 245 млрд руб. Мы ожидаем увидеть достаточно слабый показатель чистой прибыли − 25 млрд руб. — из-за снижения операционной прибыли, а также разового отсроченного налога на прибыль после продажи долей в восточносибирских проектах («Ванкорнефть» и «Таас-Юрях») индийским компаниям. Кроме того, последние сделки, скорее всего, способствовали росту денежной позиции компании в конце 3К16 (до приобретения «Башнефти» в октябре).

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 5 791,8 млрд |

| Выручка | 9 163,0 млрд |

| EBITDA | 3 005,0 млрд |

| Прибыль | 1 267,0 млрд |

| Дивиденд ао | 59,78 |

| P/E | 4,6 |

| P/S | 0,6 |

| P/BV | 0,7 |

| EV/EBITDA | 1,9 |

| Див.доход ао | 10,9% |

| Роснефть Календарь Акционеров | |

| 08/07 ROSN: последний день с дивидендом 29,01 руб | |

| 09/07 ROSN: закрытие реестра по дивидендам 29,01 руб | |

| Прошедшие события Добавить событие | |

Роснефть акции

546.5₽ -1.82%

-

- Александр Сидоров, аналитик ИК «АК БАРС Финанс».

11 ноября мы ожидаем публикацию финансовой отчетности «Роснефти» по МСФО за 3 квартал 2016 г.

Согласно нашим прогнозам, выручка «Роснефти» снизится на 2% кв./кв. и составит 1 213 млрд руб. EBITDA компании сократится на 14% кв./кв. до 298 млрд руб., чистая прибыль вырастет на 20% кв./кв. до 107 млрд руб.

Мы полагаем, что на финансовые показатели «Роснефти» влияние оказали следующие факторы:

— Рост экспортной пошлины на нефть и нефтепродукты на 32% кв./кв.;

— Средняя цена Urals в III квартале практически не изменилась относительно II квартала и составила $43.8 за баррель;

— Средний курс рубля к доллару также практически не изменился и составил 64.62 руб. / $;

— Операционные показатели были стабильны по сравнению с предыдущим кварталом.  Роснефть — суточная добыча +1,4% за 9 мес

Роснефть — суточная добыча +1,4% за 9 мес

Основные операционные показатели:

Суточная добыча углеводородов: +1,4% до 5,21 млн б.н.э./сут за 9 мес. 2016 г.

Суточной добыча жидких углеводородов: +1,0% кв/кв, положительная динамика общей добычи по итогам 9 мес. 2016 г.

Плановый запуск новых мощностей на Восточно-Мессояхском месторождении

Рост эксплуатационного бурения на 42% за 9 мес. 2016 г.

Добыча газа: +7,4% до 49,3 млрд куб. м за 9 мес. 2016 г. за счет ввода новых мощностей

Глубина переработки: +5 п.п. до 71% на фоне 21%-ного сокращения выпуска мазута за 9 мес. 2016 г.

пресс-релиз- Глава Минэкономразвития России Алексей Улюкаев не исключил полностью возможности приватизации еще 10% акций «Роснефти», однако отметил, что в подготовленном министерством плане приватизации на 2017-2019 годы такой вариант не заложен.

- Аналитики Райффайзенбанка

Вчера Правительство опубликовало директивы о продаже акций Роснефти, исходя из которой цена отчуждения у Роснефтегаза пакета акций Роснефти (19,5%) не может быть ниже 710,8 млрд руб., срок расчетов с покупателем — не позднее 15 декабря, а с федеральным бюджетом — до 31 декабря 2016 г. С появлением документа появляется большая определенность в отношении суммы и времени изъятия средств с денежного рынка, но влияние на валютный и денежный рынок зависит от других деталей схемы расчетов, которые пока не известны.

Теоретически Роснефтегаз за акции Роснефти может получить и рубли, и валюту. При этом мы исходим из предположения, что расчеты Роснефтегаза с бюджетом будут в рублях. По отчетности РСБУ Роснефтегаза, в конце 2015 г. на его счетах в банках было 472 млрд руб. (в основном образовался из-за существенного превышения полученных дивидендов над выплаченными в предшествующие годы). С учетом дивидендов, полученных/уплаченных в 2016 г., остаток средств, по нашим оценкам, может составлять 544 млрд руб.

По нашим расчетам (на основе курсовых разниц в отчете о прибылях и убытках) 50-75% этой суммы номинировано в рублях (272 — 354 млрд руб.), остальная часть — в валюте. Таким образом, для уплаты в бюджет ~711 млрд руб. (в рублях) Роснефтегазу достаточно было бы получить в рублях 357 — 439 млрд руб. При этом, мы предполагаем, что основной запас рублевых средств Роснефть потратила на покупку Башнефти (сделка состоялась 12 октября), и параллельно компания могла конвертировать валютную ликвидность (100-120 млн долл. в день) для того, чтобы накопить достаточный объем рублевых средств для возможной «автоприватизации». Кстати говоря, такой объем продажи валюты согласуется со снижением чувствительности рубля к ценам на нефть. Как следствие, после завершения сделки может произойти снижение предложения валюты на продажу со стороны Роснефти, что будет негативно для рубля при прочих равных (=повышение рублевой цены нефти).

Негативное влияние на рублевую ликвидность компенсируется встречным притоком из бюджета расходов на досрочное погашение кредитов ВПК (~800 млрд руб.), и может быть даже некоторое снижение ставок, если эти расходы придут раньше, чем произойдут расчеты по приватизации Роснефти. Однако традиционный избыток ликвидности в начале 2017 г. (из-за всплеска расходов в последний рабочий день декабря) будет заметно меньше, чем был в начале этого года. В этой связи такого заметного снижения доходностей ОФЗ, как было в начале этого года, может не произойти (мы рекомендуем оставаться в выпусках с плавающей ставкой купона).

В целом (если расчеты с бюджетом будут происходить в рублях без их привлечения у ЦБ через валютный своп) объем валютной ликвидности в системе не изменится, но из-за ее перераспределения между банками (связанного с конвертацией валюты в рубли и перетоком валюты со счетов Роснефти на счета Роснефтегаза, которые, по-видимому, открыты в разных банках) стоимость валютной ликвидности может возрасти (как мы и предполагали, с начала сентября спреды IRS-CCS на горизонте от 2 лет расширились на 50-70 б.п. до 140-210 б.п.). Этот эффект усиливается ожиданиями повышения ключевой долларовой ставки.

- Аналитики «Промсвязьбанка».

Исходя из 5%-ного дисконта, сумма сделки может составить около 710,8 млрд рублей. В то же время природа возникновения этого дисконта не понятна, но в целом установленная цена продажи близка к текущим рыночным котировкам и частично включает в себя приобретенную «Башнефть». Напомним, что ранее планировалось продать «Роснефть» за 700 млрд руб.

- Новость о продаже активов Роснефти китайцам — позитивна (Атон)

В контексте мировых санкций «Роснефть» продолжает использовать альтернативное финансирование через продажу миноритарных долей в восточносибирских проектах в основном азиатским инвесторам. До сделки с ВЧНГ компания продала доли в «Ванкорнефти» и «Таас-Юрях» индийским инвесторам и BP. Оценка запасов выглядит привлекательной и близка к 3,3 долл./бнэ, предполагаемой недавними сделками с «Ванкорнефтью». Сотрудничество в Beijing Gas также может позволить «Роснефти» получить доступ на китайские локальные рынки газа и дать ей важные аргументы в будущих попытках получения доступа к трубопроводу «Сила Сибири», а значит и к экспорту газа. Мы считаем новость ПОЗИТИВНОЙ для акций «Роснефти».

- Атон: новость об установлении минимальной цены нейтральна для акций Роснефти

Мы не находим в этой новости особенно важной информации для акций «Роснефти», поскольку покупатель (покупатели) до сих пор не известен. Пока неясно, каким образом удастся закрыть сделку в такие короткие сроки. Мы считаем новость НЕЙТРАЛЬНОЙ для акций «Роснефти».

- Роснефтегаз может быть освобожден от налога на прибыль по сделке продажи 19,5% Роснефти, если будут приняты соответствующие поправки в налоговый кодекс. Эти поправки в 1-м чтении уже приняты Думой. ( РБК)

- Утверждена директива представителям государства в Роснефтегазе по приватизации 19,5% Роснефти. Согласно этой директиве члены совета директоров должны голосовать «за» продажу Роснефтегазом 2,066 млрд обыкновенных именных акций Роснефти (19,5% УК). Сумме продажи в размере не менее 748,26 млрд руб., умноженных на поправочный коэффициент — 0,95. Срок реализации сделки — не позднее 5 декабря 2016 г., срок завершения расчетов с покупателем — не позднее 15 декабря 2016 г. (Финанз) (Коммерсант)

- Министр минэкономразвития Улюкаев сообщил, что минимальная цена приватизации 19,5% Роснефти будет определена на основе котировок на 11 октября — 748,26 млрд руб. с коэффициентом 0,95.

Сделка по продаже 19,5% Роснефти должна быть закрыта до 5 декабря, а деньги должны быть перечислены не позднее 15 декабря.

Buyback распоряжением не предусмотрен.

ТАСС - Правительство отменило распоряжение 2014 года по продаже 19,5% «Роснефти» по цене не ниже IPO компании. На бирже в рублях акции компании стоят в полтора раза дороже, но в долларах, наоборот, дешевле Подробнее на РБК: www.rbc.ru/economics/07/11/2016/58203dba9a79473e49472211

- По мнению фонда Энергия, Роснефть может предложить опцион на часть своих акций для долгосрочного стимулирования менеджмента. Оставшиеся акции (всего продается 19,5%) можно частично вывести на российскую биржуи частично продать крупным иностранным инвесторам. Возможен и обмен активами с иностранцами, так что пакет можно оценить выше 700 млрд руб. (Ведомости)

- Аналитики «Атона».

«Коммерсант» сообщает, что «Роснефть» может подписать соглашение о продаже 20% «Верхнечонскнефтегаз» Beijing Enterprises Group в следующий понедельник во время встречи глав России и Китая в Санкт-Петербурге. «Верхнечонскнефтегаз» разрабатывает Верхнечонское месторождение в Иркутской области. Запасы категории C1+C2 составляют 173 млн т нефти и газового конденсата и 115 млрд куб м газ. Месторождение достигло своей «полки» добычи на уровне 8,6 млн т. Следующая стадия разработки месторождения предполагает добычу газа.

«Роснефть» продолжает следовать своей общей схеме привлечения финансирования через продажу миноритарных долей в восточносибирских проектах, выбирая в основном азиатских партнеров в контексте международных санкций. Beijing Enterprises Group — крупнейший поставщик газа в столицу Китая, поэтому это партнерство может ускорить развитие газовой фазы «ВЧНГ», и в конечном итоге дать «Роснефти» сильные аргументы и политические баллы в ее попытках получить доступ к газопроводу «Сила Сибири», а значит и прямой доступ к экспорту газа в Поднебесную. Мы считаем новость «ПОЗИТИВНОЙ» для «Роснефти».  а где можно найти сам отчет МФСО за 9 мес 2016 года? www.e-disclosure.ru/portal/files.aspx?id=6505&type=3 тут только за 2 ой квартал,

а где можно найти сам отчет МФСО за 9 мес 2016 года? www.e-disclosure.ru/portal/files.aspx?id=6505&type=3 тут только за 2 ой квартал,- Комментарий Атона к этой новости:

«Роснефть» продолжает следовать своей общей схеме привлечения финансирования через продажу миноритарных долей в восточносибирских проектах, выбирая в основном азиатских партнеров в контексте международных санкций. Beijing Enterprises Group — крупнейший поставщик газа в столицу Китая, поэтому это партнерство может ускорить развитие газовой фазы «ВЧНГ», и в конечном итоге дать «Роснефти» сильные аргументы и политические баллы в ее попытках получить доступ к газопроводу «Сила Сибири», а значит и прямой доступ к экспорту газа в Поднебесную. Мы считаем новость ПОЗИТИВНОЙ для «Роснефти».

- Роснефть подпишет соглашение о продаже 20% акций Верхнечонскнефтегаза китайской Beijing Enterprises Group в ходе встречи глав правительств России и КНР в Санкт-Петербурге 7 ноября. Вхождение Beijing в проект может стать аргументом в борьбе с Газпромом за дополнительные мощности газопровода Сила Сибири. (Коммерсант)

- Аналитики Промсвязьбанка

Исходя из объема выкупаемых акций и суммы сделки, Роснефть готова заплатить за одну обыкновенную акцию Башнефти 3732 руб., что близко к той цене, которая была при приватизации. В то же время это на 14,3% выше текущих рыночных котировок, что делает привлекательным участие в выкупе.

Мы считаем, что в нем, скорее всего, примут участие только миноритарные акционеры, доля которых оценивается в 11,7%. При этом правительство Башкирии в ней участвовать не будет, что может сохранить шанс на привлекательный дивиденд по привилегированным акциям.

- Аналитики «Атона».

«Роснефть» направила Банку России обязательное предложение о выкупе акций у миноритариев «Башнефти». Согласно российскому корпоративному законодательству, «Роснефть» обязана сделать такое предложение держателям обыкновенных акций после приобретения 60,2% обыкновенных акций «Башнефти» в октябре этого года. Хотя мы не видели, чтобы в СМИ упоминалась цена выкупа, «Роснефть» должна установить цену в соответствии с ценой сделки — 3,7 тыс руб. за обыкновенную акцию.

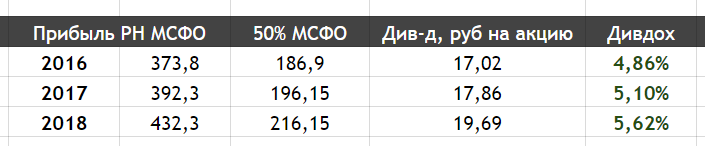

Новость «ПОЗИТИВНА», и хотя рынок уже отреагировал на нее в пятницу (обыкновенные акции «Башнефти» выросли на 4,4%), цена оферты предполагает премию ~13% к текущей рыночной цене. «Роснефть» может потратить до 64,1 млрд руб., по нашим оценкам, в случае, если правительство Башкортостана не продаст свою долю (оно много раз заявляло, что хочет остаться акционером компании), и до 205 млрд руб. в противном случае («Башнефть» держит 2,3% обыкновенных акций в форме казначейских акций). Мы считаем новость «ПОЗИТИВНОЙ» с точки зрения восприятия для российского фондового рынка, поскольку она демонстрирует, что «Роснефть» не пытается обойти это обязательное предложение и, таким образом, снимает соответствующие опасения. - Проект бюджета РФ направленный в госдуму имеет определенные ожидания по прибыли роснефти на 2016-2018 год:

http://tass.ru/ekonomika/3744071

Посчитаем дивиденды и доходность на основании этих данных и текущей рыночной цены Роснефти:

- — Бюджет РФ в 2017-2019 гг может получить почти 600 млрд руб. от дивидендов «Роснефти»

tass.ru/ekonomika/3744071 - — «Роснефть» запустила процедуру выкупа акций миноритариев «Башнефти»

www.rbc.ru/business/28/10/2016/581392b89a79477eef782bfb - Честно говоря, я вообще не понимаю что там происходит

Может кто-нибудь объяснит?

«Роснефть» получит свои акции только для передачи другим инвесторам – «Интерфакс»

Роснефть - факторы роста и падения акций

- Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК (26.01.2018)

- Роснефть платит дивиденды 50% МСФО (07.02.2019)

- к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году (30.08.2021)

- Восток Ойл позволит Роснефти нарастить выручку и прибыль с 2024 года - когда первая нефть пойдет через собственную инфраструктуру (в данном проекте существенные льготы и сниженные налоги) (17.10.2023)

- Возможны новые крупные расточительные приобретения. (29.06.2017)

- Риск ввода дополнительных налогов и ввода искуственного ограничения прибыли через НДПИ (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Роснефть - описание компании

РоснефтьОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.

Чтобы купить акции, выберите надежного брокера: