Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

В контексте мировых санкций «Роснефть» продолжает использовать альтернативное финансирование через продажу миноритарных долей в восточносибирских проектах в основном азиатским инвесторам. До сделки с ВЧНГ компания продала доли в «Ванкорнефти» и «Таас-Юрях» индийским инвесторам и BP. Оценка запасов выглядит привлекательной и близка к 3,3 долл./бнэ, предполагаемой недавними сделками с «Ванкорнефтью». Сотрудничество в Beijing Gas также может позволить «Роснефти» получить доступ на китайские локальные рынки газа и дать ей важные аргументы в будущих попытках получения доступа к трубопроводу «Сила Сибири», а значит и к экспорту газа. Мы считаем новость ПОЗИТИВНОЙ для акций «Роснефти».

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 4 097,7 млрд |

| Выручка | 7 985,0 млрд |

| EBITDA | 2 303,0 млрд |

| Прибыль | 238,0 млрд |

| Дивиденд ао | 13,83 |

| P/E | 17,2 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 1,8 |

| Див.доход ао | 3,6% |

| Роснефть Календарь Акционеров | |

| 19/06 ГОСА по дивидендам за 2025 г в размере 2,27 руб./акция | |

| 08/07 Последний день с дивидендом 2,27 руб. | |

| 09/07 Закрытие реестра по дивидендам 2,27 руб. | |

| Прошедшие события Добавить событие | |

Роснефть акции

386.65₽ -1.75%

-

Новость о продаже активов Роснефти китайцам — позитивна (Атон)

Новость о продаже активов Роснефти китайцам — позитивна (Атон)- Атон: новость об установлении минимальной цены нейтральна для акций Роснефти

Мы не находим в этой новости особенно важной информации для акций «Роснефти», поскольку покупатель (покупатели) до сих пор не известен. Пока неясно, каким образом удастся закрыть сделку в такие короткие сроки. Мы считаем новость НЕЙТРАЛЬНОЙ для акций «Роснефти».

- Роснефтегаз может быть освобожден от налога на прибыль по сделке продажи 19,5% Роснефти, если будут приняты соответствующие поправки в налоговый кодекс. Эти поправки в 1-м чтении уже приняты Думой. ( РБК)

- Утверждена директива представителям государства в Роснефтегазе по приватизации 19,5% Роснефти. Согласно этой директиве члены совета директоров должны голосовать «за» продажу Роснефтегазом 2,066 млрд обыкновенных именных акций Роснефти (19,5% УК). Сумме продажи в размере не менее 748,26 млрд руб., умноженных на поправочный коэффициент — 0,95. Срок реализации сделки — не позднее 5 декабря 2016 г., срок завершения расчетов с покупателем — не позднее 15 декабря 2016 г. (Финанз) (Коммерсант)

- Министр минэкономразвития Улюкаев сообщил, что минимальная цена приватизации 19,5% Роснефти будет определена на основе котировок на 11 октября — 748,26 млрд руб. с коэффициентом 0,95.

Сделка по продаже 19,5% Роснефти должна быть закрыта до 5 декабря, а деньги должны быть перечислены не позднее 15 декабря.

Buyback распоряжением не предусмотрен.

ТАСС - Правительство отменило распоряжение 2014 года по продаже 19,5% «Роснефти» по цене не ниже IPO компании. На бирже в рублях акции компании стоят в полтора раза дороже, но в долларах, наоборот, дешевле Подробнее на РБК: www.rbc.ru/economics/07/11/2016/58203dba9a79473e49472211

- По мнению фонда Энергия, Роснефть может предложить опцион на часть своих акций для долгосрочного стимулирования менеджмента. Оставшиеся акции (всего продается 19,5%) можно частично вывести на российскую биржуи частично продать крупным иностранным инвесторам. Возможен и обмен активами с иностранцами, так что пакет можно оценить выше 700 млрд руб. (Ведомости)

Аналитики «Атона».

Аналитики «Атона».

«Коммерсант» сообщает, что «Роснефть» может подписать соглашение о продаже 20% «Верхнечонскнефтегаз» Beijing Enterprises Group в следующий понедельник во время встречи глав России и Китая в Санкт-Петербурге. «Верхнечонскнефтегаз» разрабатывает Верхнечонское месторождение в Иркутской области. Запасы категории C1+C2 составляют 173 млн т нефти и газового конденсата и 115 млрд куб м газ. Месторождение достигло своей «полки» добычи на уровне 8,6 млн т. Следующая стадия разработки месторождения предполагает добычу газа.

«Роснефть» продолжает следовать своей общей схеме привлечения финансирования через продажу миноритарных долей в восточносибирских проектах, выбирая в основном азиатских партнеров в контексте международных санкций. Beijing Enterprises Group — крупнейший поставщик газа в столицу Китая, поэтому это партнерство может ускорить развитие газовой фазы «ВЧНГ», и в конечном итоге дать «Роснефти» сильные аргументы и политические баллы в ее попытках получить доступ к газопроводу «Сила Сибири», а значит и прямой доступ к экспорту газа в Поднебесную. Мы считаем новость «ПОЗИТИВНОЙ» для «Роснефти». а где можно найти сам отчет МФСО за 9 мес 2016 года? www.e-disclosure.ru/portal/files.aspx?id=6505&type=3 тут только за 2 ой квартал,

а где можно найти сам отчет МФСО за 9 мес 2016 года? www.e-disclosure.ru/portal/files.aspx?id=6505&type=3 тут только за 2 ой квартал,- Комментарий Атона к этой новости:

«Роснефть» продолжает следовать своей общей схеме привлечения финансирования через продажу миноритарных долей в восточносибирских проектах, выбирая в основном азиатских партнеров в контексте международных санкций. Beijing Enterprises Group — крупнейший поставщик газа в столицу Китая, поэтому это партнерство может ускорить развитие газовой фазы «ВЧНГ», и в конечном итоге дать «Роснефти» сильные аргументы и политические баллы в ее попытках получить доступ к газопроводу «Сила Сибири», а значит и прямой доступ к экспорту газа в Поднебесную. Мы считаем новость ПОЗИТИВНОЙ для «Роснефти».

- Роснефть подпишет соглашение о продаже 20% акций Верхнечонскнефтегаза китайской Beijing Enterprises Group в ходе встречи глав правительств России и КНР в Санкт-Петербурге 7 ноября. Вхождение Beijing в проект может стать аргументом в борьбе с Газпромом за дополнительные мощности газопровода Сила Сибири. (Коммерсант)

- Аналитики Промсвязьбанка

Исходя из объема выкупаемых акций и суммы сделки, Роснефть готова заплатить за одну обыкновенную акцию Башнефти 3732 руб., что близко к той цене, которая была при приватизации. В то же время это на 14,3% выше текущих рыночных котировок, что делает привлекательным участие в выкупе.

Мы считаем, что в нем, скорее всего, примут участие только миноритарные акционеры, доля которых оценивается в 11,7%. При этом правительство Башкирии в ней участвовать не будет, что может сохранить шанс на привлекательный дивиденд по привилегированным акциям.

- Аналитики «Атона».

«Роснефть» направила Банку России обязательное предложение о выкупе акций у миноритариев «Башнефти». Согласно российскому корпоративному законодательству, «Роснефть» обязана сделать такое предложение держателям обыкновенных акций после приобретения 60,2% обыкновенных акций «Башнефти» в октябре этого года. Хотя мы не видели, чтобы в СМИ упоминалась цена выкупа, «Роснефть» должна установить цену в соответствии с ценой сделки — 3,7 тыс руб. за обыкновенную акцию.

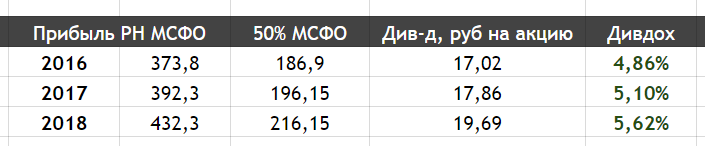

Новость «ПОЗИТИВНА», и хотя рынок уже отреагировал на нее в пятницу (обыкновенные акции «Башнефти» выросли на 4,4%), цена оферты предполагает премию ~13% к текущей рыночной цене. «Роснефть» может потратить до 64,1 млрд руб., по нашим оценкам, в случае, если правительство Башкортостана не продаст свою долю (оно много раз заявляло, что хочет остаться акционером компании), и до 205 млрд руб. в противном случае («Башнефть» держит 2,3% обыкновенных акций в форме казначейских акций). Мы считаем новость «ПОЗИТИВНОЙ» с точки зрения восприятия для российского фондового рынка, поскольку она демонстрирует, что «Роснефть» не пытается обойти это обязательное предложение и, таким образом, снимает соответствующие опасения. - Проект бюджета РФ направленный в госдуму имеет определенные ожидания по прибыли роснефти на 2016-2018 год:

http://tass.ru/ekonomika/3744071

Посчитаем дивиденды и доходность на основании этих данных и текущей рыночной цены Роснефти:

- — Бюджет РФ в 2017-2019 гг может получить почти 600 млрд руб. от дивидендов «Роснефти»

tass.ru/ekonomika/3744071 - — «Роснефть» запустила процедуру выкупа акций миноритариев «Башнефти»

www.rbc.ru/business/28/10/2016/581392b89a79477eef782bfb - Честно говоря, я вообще не понимаю что там происходит

Может кто-нибудь объяснит?

«Роснефть» получит свои акции только для передачи другим инвесторам – «Интерфакс» - Роснефть жжет!

РОСНЕФТЬ СМОЖЕТ КУПИТЬ СОБСТВЕННЫЕ АКЦИИ У РОСНЕФТЕГАЗА, ЕСЛИ ГОСУДАРСТВО НЕ УСПЕЕТ ДО КОНЦА ГОДА ПРОДАТЬ ИХ ИНВЕСТОРУ — ИСТОЧНИК.

РОСНЕФТЬ В СЛУЧАЕ ПОКУПКИ СОБСТВЕННЫХ АКЦИЙ БУДЕТ ОБЯЗАНА ПРОДАТЬ ИХ ИНВЕСТОРАМ В I КВ. 2017Г — ИСТОЧНИК

ГОСУДАРСТВО РАССЧИТЫВАЕТ ДО 31 ДЕКАБРЯ ПОЛУЧИТЬ В БЮДЖЕТ СРЕДСТВА ОТ ПРОДАЖИ ЧАСТИ ГОСПАКЕТА РОСНЕФТИ — ИСТОЧНИК

ПРАВИТЕЛЬСТВО ДОПУСКАЕТ ВОЗМОЖНОСТЬ ПРОДАЖИ ЕЩЕ 10% РОСНЕФТИ В 2017Г — ИСТОЧНИК - Аналитики ФГ БКС

Роснефть: правительство готовит директиву по продаже 19.5% Роснефти – нейтрально. Несмотря на намерение найти стороннего покупателя, мы считаем маловероятной продажу доли в Роснефти стратегическому инвестору.

- Аналитики ФГ БКС

Роснефть - приватизация откладывается до декабря – нейтрально. Намерение найти стороннего покупателя на 19.5%-ную долю позитивно, однако мы считаем маловероятным, что стратегический инвестор приобретет актив за RUB 703 млрд. - Первый зам. председателя правительства Шувалов сказал, что компания проведет обратный выкуп 19,5% пакета в случае, если до конца этого года не найдется инвестор.

Эта идея (buy back акций "Роснефти" — ред.) звучала в случае, если мы не сможем реализовать до конца года потенциальным инвесторам. Если потенциальные инвесторы приобретут пакет, то никакого buy back не буде

(Прайм) - Алексей Гришинтехнический аналитик ИФК «Солид»

Теханализ: «Роснефть

Почти весь 2014 г. цену держали на 220 р. Отскок от 220 р. в середине 2015 г. формирует растущий канал. И опять закрепиться выше 260 р. не удалось. Бумага вышла из растущего канала и почти коснулась нижней границы бокового диапазона. Но быки делают хороший отскок и цена снова входит в рамки осеннего канала. После четырехмесячной консолидации пробивают 350 р. до верхней границы канала. Почти сразу началась коррекция. Если бумагу не удержат в растущем канале, то вполне вероятен переход в боковой формат в зоне 310 – 350 р.

Роснефть, недельный

Роснефть, недельныйВ апреле – июне сформировался широкий растущий канал. В июле локальные максимумы стали сходиться, образуя треугольник, и торговля стала больше напоминать боковое движение. В августе треугольник резко раскрывают вверх и после паузы проходят сильное сопротивление на 350 р. Цена дошла до проекции верхней границы весенне-летнего растущего канала. Несколько неудачных попыток пройти 370 р., и медведи делают хорошую коррекцию. Поддержка на 340 р. выдержала три касание. Текущий отскок может развиться, если пройдут 350 р.

Роснефть, дневной

Роснефть, дневнойДве коррекционных волны от максимума этого года (он же – исторический). К концу второй декады наметилась поддержка на 345 р. На второй волне ее прошли, но развить снижение не получилось. С понедельника пришли покупатели и за два дня подвели бумагу к 350 р. Во второй половине вчерашних торгов быки пробовали закрепиться, но к концу дня продавцы протолкнули цену под сопротивление. Но настроения быков пока еще не сломлены.

Роснефть, 60 мин

Роснефть, 60 мин - Кремль прокомментировал «отказ» «Роснефтегаза» отчитаться о доходах

http://www.forbes.ru/news/331465-kreml-prokommentiroval-otkaz-rosneftegaza-otchitatsya-o-dokhodakh

Роснефть - факторы роста и падения акций

- Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК (26.01.2018)

- Роснефть платит дивиденды 50% МСФО (07.02.2019)

- к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году (30.08.2021)

- Восток Ойл позволит Роснефти нарастить выручку и прибыль с 2024 года - когда первая нефть пойдет через собственную инфраструктуру (в данном проекте существенные льготы и сниженные налоги) (17.10.2023)

- Возможны новые крупные расточительные приобретения. (29.06.2017)

- Риск ввода дополнительных налогов и ввода искуственного ограничения прибыли через НДПИ (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Роснефть - описание компании

РоснефтьОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.

Чтобы купить акции, выберите надежного брокера: