Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

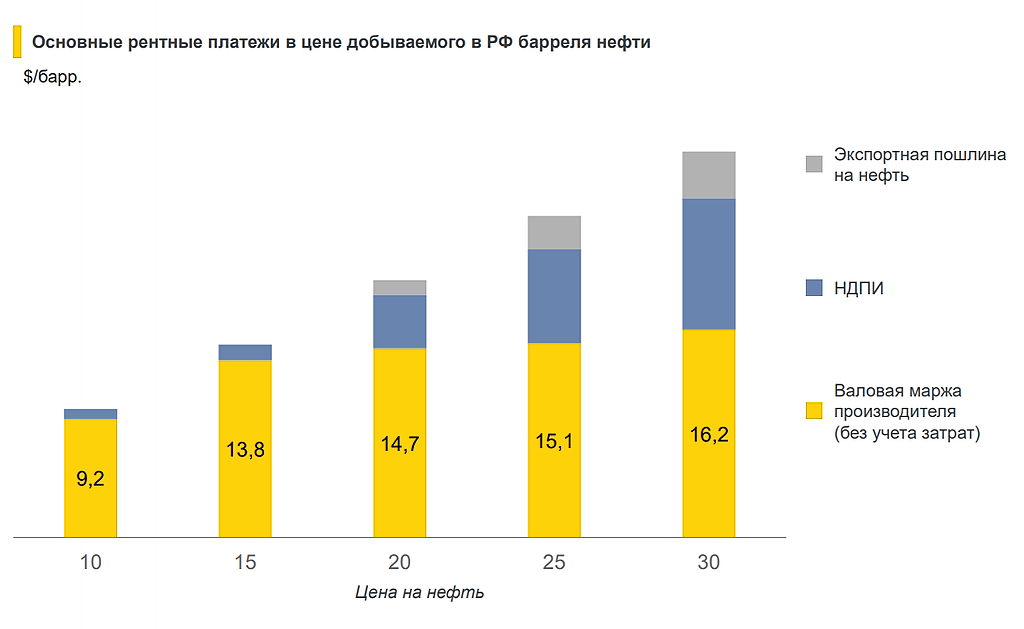

он показывает, что при ценах $30-$15 за баррель, нефтяные компании теряют не так много, как кажется.

В основном теряет бюджет в виде падающих налогов. Потери бизнеса составляют только около $2 при падении нефти на $15.

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 6 178,6 млрд |

| Выручка | 9 163,0 млрд |

| EBITDA | 3 005,0 млрд |

| Прибыль | 1 267,0 млрд |

| Дивиденд ао | 30,77 |

| P/E | 4,9 |

| P/S | 0,7 |

| P/BV | 0,7 |

| EV/EBITDA | 2,1 |

| Див.доход ао | 5,3% |

| Роснефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Роснефть МСФО 1кв2020 Беспрецедентная стойкость, но в процентах.

Главное в цитате Федорова про дивидендную политику — 50% от чистой прибыли: «Мы еще раз подтверждаем неизменность принципов нашей дивидендной политики даже в сложных, беспрецедентных текущих условиях»!

Убыток за 1кв20 0,143 трлн. руб по сравнению с прибылью в 0,156 трлн. руб. Тут вирусом не оправдаешься! Убыток нанесла курсовая разница! Но ведь нефти идет на экспорт в 37 раз больше, чем на внутренний рынок! Оказывается на с9 убыток от курсовых разниц неоперационного характера 283 млрд руб. Валютные обязательства!

Добыча конечно меньше, но минус 2,5% всего до 5,753 млн. б.н.э./сут.

Добыча жидких углеводородов минус 1,1% до 56,98 млн. т.

Добыча газа минус 2,9% до 16,63 млрд. куб. м.

Объем реализации газа уменьшился на 9,4%.

Объем переработки нефти +6,9% спустя год до 28,7 млн т.

Выручка минус 15% до 1,765 трлн. руб.

Радует, что увеличилась глубина переработки до 73,8%, удвоились затраты на разведку запасов нефти и газа. Итого затраты и расходы уменьшились на 4,1 % до 1,664 трлн руб.

Долгосрочные обязательства 5,188 млрд руб, всего +2,9%.

Краткосрочные обязательства 2,970 млрд руб, всего +7,8%.

Печалит чистый убыток 14,72 руб на акцию за 1кв (а год назад прибыль 12,36 руб.). Беспрецедентно неприятно для любителей дивидендов!

И денежные средства и их эквиваленты сократились на 12,3% до 265 млрд руб.

Отчет не поддерживает оценки инвестдомов «Покупать», хотя именно сегодня такую долгосрочную рекомендацию дали Goldman Sachs.

А вот телефонная конференция была позитивна (стойкие дивиденды, сокращая капзатраты, будет замедлять новые и высокорисковые проекты, Самотлор неприкасаем).

Внимательно изучила отчет Роснефти за первый квартал 2020 года и вот, что я хотела бы отметить.

Во-первых, квартальная выручка сократилась на 15%, до 1,76 трлн. руб., при том, что стоимость нефти Urals сократилась на 23,6%. Компания увеличила объем реализации нефти из своих запасов.

Во-вторых, операционные расходы хоть и сократились, но очень слабо, всего лишь на 4,1%. Некоторые статьи расходов, такие как транспортные издержки даже увеличились. В итоге операционная прибыль ушла в крутое пике и сократилась за первые три месяца года на 70,3%!!!

В-третьих, компания завершила отчетный период с убытком в 156 млрд. руб., но топ-менеджмент всех успокаивает и заверяет, что это курсовые разницы и лучше ориентироваться на операционную прибыль. Но и с операционной прибылью, как мы видим дела обстоят не лучшим образом, поэтому эту отговорку мы не засчитываем.

В-четвертых, добыча черного золота сократилась в первом квартале на 1,1%, а добыча газа сократилась на 2,6%. На текущий момент из нефтегазового сектора отчитался также НОВАТЭК и его добыча, как нефти, так и газа увеличилась. Остальные компании отчитаются позже. Единственный позитивный момент по операционным показателям — это рост объема нефтепереработки на 6,9%. С чем это связано? Годом ранее компания проводила плановые ремонтные работы на большинстве своих НПЗ и тогда переработка сократилась, сейчас наблюдается обратная динамика.

Вывод:

Можно ли покупать акции Роснефти на текущих уровнях? Квартальный отчет слабый и, на мой взгляд, результаты второго квартала будут еще хуже, поскольку компания еще больше сократит добычу нефти из-за соглашения ОПЕК+, а средняя цена Urals будет еще ниже, чем в январе — марте. У Роснефти огромный чистый долг, который хоть и сокращается, но показатель NetDebt/EBITDA у компании один из самых высоких в отрасли, что негативно для капитализации бизнеса.

И. Сечин на этой неделе анонсировал грандиозную стройку в рамках проекта Восток Ойл, но это долгосрочная история роста, реализация которой намечена на 2024-2030 г.г. Сейчас этот фактор не следует рассматривать, как драйвер для роста. Даже напротив, следует подумать о том, что компания будет наращивать капитальные затраты в ближайшие годы. Всем мы помним, как негативно отразился на котировках Газпрома его высокий CAPEX в рамках строительства нескольких трубопроводов. В этом году Роснефть планирует сократить CAPEX, но будет его увеличивать в следующие три года.

На мой взгляд, акции Роснефти не интересны для покупок на текущих уровнях.

народ объясните почему такой раст после такого плохого отсчете? это я что-то не знаю?

Непонятно, компания должна значительно добычу сократить в рамках сделки с ОПЕК и США, и одновременно приступает к проекту Восток Ойл.

Непонятно, компания должна значительно добычу сократить в рамках сделки с ОПЕК и США, и одновременно приступает к проекту Восток Ойл.

Какие перспективы у ПАО «Роснефть» zen.yandex.ru/media/id/5d136d0d2f262600b05ec191/kakie-perspektivy-u-pao-rosneft-5ebd6935cd80c0598acf8989

кроеме того у компании по сравнению с 2016 года в 2,5 раза увеличилось значение показателей рентабельности (ROE)

Капитал компании растёт, при этом значение чистого долга постепенно сокращается

Показатель EBITDA в 1 кв. снизился, что также объясняется негативной динамикой цен на нефть и на нефтепродукты, а также снижением объемов реализации, несмотря на рост нефтепереработки за отчетный период – на 8,4% г/г. Маржа EBITDA в итоге просела до 18% с 26,4% годом ранее. В то же время контроль за операционными расходами позволил уменьшить негативный эффект от падения цен на нефть и объемов реализации. Так, «Роснефть» в 2,2 раза снизила общехозяйственные и административные расходы, также уменьшились выплаты по НДПИ и экспортным пошлинам. В итоге, операционные расходы в 1 кв. 2020 оказались на 4% ниже, чем за аналогичный период 2019 г. Однако если сравнивать с 4 кв. 2019 г., то имел место отрицательный эффект и лага экспортных пошлин (-98 млрд руб.), и демпфера (-53 млрд руб.).Крылова Екатерина

В целом, результаты 1К20, хотя и ухудшились под влиянием неблагоприятной макроэкономической конъюнктуры, оказались несколько лучше консенсус-прогноза. В ходе телеконференции мы сосредоточимся на прогнозе менеджмента на 2К20, который, как ожидается, станет самым сложным кварталом этого года.Бутко Анна

Выручка за I кв. 2020 г. сократилась на 15,0% по отношению к I кв. 2019 г., преимущественно в результате снижения мировых цен на нефть (-23,6%), что частично было скомпенсировано увеличением объемов реализации.

В отчетном квартале отрицательная чистая прибыль составила 156 млрд руб. (2 млрд долл.), что обусловлено, в основном, эффектом отрицательных курсовых разниц (177 млрд руб.) в результате ослабления курса рубля и переоценки валютных обязательств, а также сокращением операционной прибыли (на 64,8% квартал к кварталу).

В процентном соотношении выручка очень сильно обвалилась. Даже девал-животворящий не помогает. Что будет во 2ом квартале даже страшно представить.

ОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.