Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

#акции #россия #трейд

Аксаков: сейчас неплохое время, чтобы вложиться в «голубые фишки» российского фондового рынка: Сбербанк, «Роснефть», «ЛУКОЙЛ», а также металлургические компании, но не вкладывать все средства

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 4 192,6 млрд |

| Выручка | 7 985,0 млрд |

| EBITDA | 2 303,0 млрд |

| Прибыль | 238,0 млрд |

| Дивиденд ао | 11,56 |

| P/E | 17,6 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 1,8 |

| Див.доход ао | 2,9% |

| Роснефть Календарь Акционеров | |

| 19/06 ГОСА по дивидендам за 2025 г в размере 2,27 руб./акция | |

| 08/07 Последний день с дивидендом 2,27 руб. | |

| 09/07 Закрытие реестра по дивидендам 2,27 руб. | |

| Прошедшие события Добавить событие | |

Роснефть акции

395.6₽ -0.04%

-

Роснефть – рсбу 1 кв 2020г/ мсфо 1 кв 2020г. Див история

Роснефть – рсбу 1 кв 2020г/ мсфо 1 кв 2020г. Див историяРоснефть – рсбу/ мсфо

10 598 177 817 акций www.rosneft.ru/Investors/structure/securities/

Капитализация на 18.05.2020г: 3,925.57 трлн рубОбщий долг на 31.12.2017г: 9,398.54 трлн руб/ мсфо 8,044 трлн руб

Общий долг на 31.12.2018г: 10,282.25 трлн руб/ мсфо 8,486 трлн руб

Общий долг на 31.12.2019г: 10,061.73 трлн руб/ мсфо 7,796 трлн руб

Общий долг на 31.03.2020г: 10,321.02 трлн руб/ мсфо 8,158 трлн рубВыручка 2017г: 1,374.52 трлн руб/ мсфо 6,011 трлн руб

Выручка 1 кв 2018г: 432,098 млрд руб/ мсфо 1,722 трлн руб

Выручка 2018г: 6,968.25 трлн руб/ мсфо 8,238 трлн руб

Выручка 1 кв 2019г:1,702.58 трлн руб/ мсфо 2,077 трлн руб

Выручка 2019г: 6,827.53 трлн руб/ мсфо 8,676 трлн руб

Выручка 1 кв 2020г: 1,427.03 трлн руб/ мсфо 1,765 трлн рубУбыток от курсовых разниц – мсфо 1 кв 2017г: 45 млрд руб

Убыток от курсовых разниц – мсфо 2017г: 3 млрд руб

Прибыль от курсовых разниц – мсфо 1 кв 2018г: 1 млрд руб

Прибыль от курсовых разниц – мсфо 2018г: 107 млрд руб

Прибыль от курсовых разниц – мсфо 1 кв 2019г: 15 млрд руб

Авто-репост. Читать в блоге >>>- Вывозные ставки таможенных пошлин на нефть и нефтепродукты подрастут в июне

Минэкономразвития поделилось июньскими ставками на нефть

Согласно информации ведомства, уровень цены сырой нефти «Юралс» поднимется с 138,7 до 145,3 долл. США за тонну.

Ставки вывозных таможенных пошлин на нефть сырую и на отдельные категории товаров, выработанные из нефти по товарным позициям 2709, 2710, 2711, 2712, 2713, 2901, 2902 поднимутся на 20-25%.

tks.ru - Результаты Роснефти за 1 квартал оказались несколько лучше прогноза - Атон

Роснефть: результаты за 1К20 чуть выше консенсуса, чистый убыток был ожидаем

Размер выручки сократился на 21% кв/кв до 1 765 млрд руб. (+1% против консенсуса, +2% против оценки АТОНа) вследствие ухудшения ценовой конъюнктуры на рынке нефти (стоимость Urals в рублевом выражении упала на 18.5% кв/кв), а также сокращения добычи. Показатель EBITDA упал на 37% кв/кв до 309 млрд руб. (+2% против консенсуса, +3% против прогноза АТОНа), в результате падения цен на нефть, отрицательного лага экспортных пошлин (в объеме 98 млрд руб.) и негативного эффекта демпфера (53 млрд руб.). Чистый убыток Роснефти составил 156 млрд руб. что обусловлено убытком от курсовых разниц в размере 177 млрд руб. В ходе телеконференции компания отметила, что основные тезисы стратегии Роснефть-2022 остаются неизменными, однако объемы добычи будут пересмотрены с учетом ограничений по соглашению ОПЕК+. Прогнозируется снижение производства на 24 млн т по сравнению с целевым уровнем 2020 (примерно -10% г/г по добыче, -5% по нефтепереработке). В 2020 компания сократит инвестпрограмму примерно на 200 млрд руб. по сравнению с 2019 до 750 млрд руб., в том числе на 180 млрд руб. в сегмент разведки и добычи (в частности, инвестиции в зрелые месторождения сократятся на 100 млрд руб.). Самотлор в планах компании фигурирует как единственное месторождение, на котором не будет снижения ни объемов добычи, ни капзатрат.

Авто-репост. Читать в блоге >>> - «Роснефть» с 11 по 15 мая выкупила по buy back 1,7 млн ценных бумаг на $7,9 млн — компания — Прайм

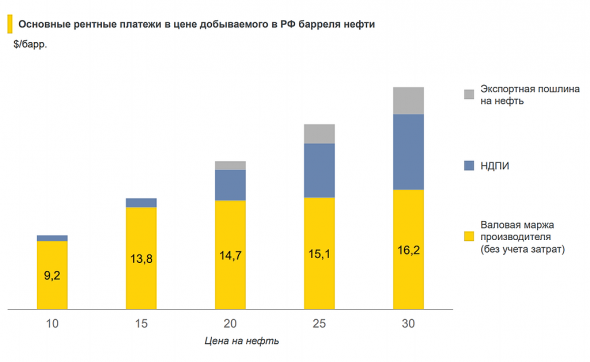

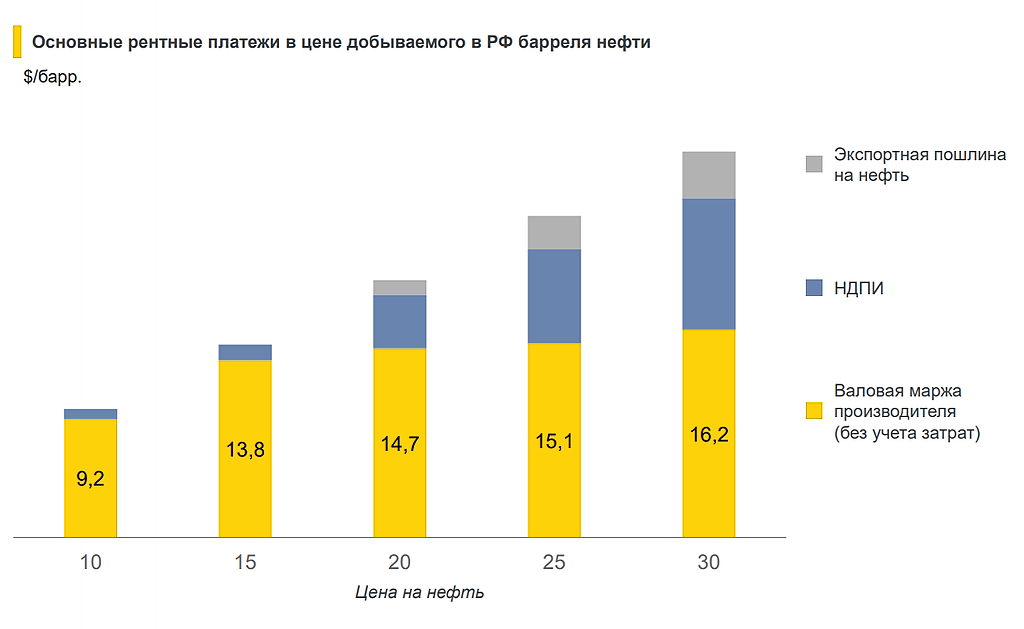

В презентации вот этот слайд интересен:

В презентации вот этот слайд интересен:

он показывает, что при ценах $30-$15 за баррель, нефтяные компании теряют не так много, как кажется.

В основном теряет бюджет в виде падающих налогов. Потери бизнеса составляют только около $2 при падении нефти на $15.

Роснефть МСФО 1кв2020 Беспрецедентная стойкость, но в процентах.

Главное в цитате Федорова про дивидендную политику — 50% от чистой прибыли: «Мы еще раз подтверждаем неизменность принципов нашей дивидендной политики даже в сложных, беспрецедентных текущих условиях»!

Убыток за 1кв20 0,143 трлн. руб по сравнению с прибылью в 0,156 трлн. руб. Тут вирусом не оправдаешься! Убыток нанесла курсовая разница! Но ведь нефти идет на экспорт в 37 раз больше, чем на внутренний рынок! Оказывается на с9 убыток от курсовых разниц неоперационного характера 283 млрд руб. Валютные обязательства!

Добыча конечно меньше, но минус 2,5% всего до 5,753 млн. б.н.э./сут.

Добыча жидких углеводородов минус 1,1% до 56,98 млн. т.

Добыча газа минус 2,9% до 16,63 млрд. куб. м.

Объем реализации газа уменьшился на 9,4%.

Объем переработки нефти +6,9% спустя год до 28,7 млн т.

Выручка минус 15% до 1,765 трлн. руб.

Радует, что увеличилась глубина переработки до 73,8%, удвоились затраты на разведку запасов нефти и газа. Итого затраты и расходы уменьшились на 4,1 % до 1,664 трлн руб.

Долгосрочные обязательства 5,188 млрд руб, всего +2,9%.

Краткосрочные обязательства 2,970 млрд руб, всего +7,8%.

Печалит чистый убыток 14,72 руб на акцию за 1кв (а год назад прибыль 12,36 руб.). Беспрецедентно неприятно для любителей дивидендов!

И денежные средства и их эквиваленты сократились на 12,3% до 265 млрд руб.

Отчет не поддерживает оценки инвестдомов «Покупать», хотя именно сегодня такую долгосрочную рекомендацию дали Goldman Sachs.

А вот телефонная конференция была позитивна (стойкие дивиденды, сокращая капзатраты, будет замедлять новые и высокорисковые проекты, Самотлор неприкасаем).

jata, и вам тоже приз, два приза по Роснефти придется дать)Внимательно изучила отчет Роснефти за первый квартал 2020 года и вот, что я хотела бы отметить.

Во-первых, квартальная выручка сократилась на 15%, до 1,76 трлн. руб., при том, что стоимость нефти Urals сократилась на 23,6%. Компания увеличила объем реализации нефти из своих запасов.

Во-вторых, операционные расходы хоть и сократились, но очень слабо, всего лишь на 4,1%. Некоторые статьи расходов, такие как транспортные издержки даже увеличились. В итоге операционная прибыль ушла в крутое пике и сократилась за первые три месяца года на 70,3%!!!

В-третьих, компания завершила отчетный период с убытком в 156 млрд. руб., но топ-менеджмент всех успокаивает и заверяет, что это курсовые разницы и лучше ориентироваться на операционную прибыль. Но и с операционной прибылью, как мы видим дела обстоят не лучшим образом, поэтому эту отговорку мы не засчитываем.

В-четвертых, добыча черного золота сократилась в первом квартале на 1,1%, а добыча газа сократилась на 2,6%. На текущий момент из нефтегазового сектора отчитался также НОВАТЭК и его добыча, как нефти, так и газа увеличилась. Остальные компании отчитаются позже. Единственный позитивный момент по операционным показателям — это рост объема нефтепереработки на 6,9%. С чем это связано? Годом ранее компания проводила плановые ремонтные работы на большинстве своих НПЗ и тогда переработка сократилась, сейчас наблюдается обратная динамика.

Вывод:

Можно ли покупать акции Роснефти на текущих уровнях? Квартальный отчет слабый и, на мой взгляд, результаты второго квартала будут еще хуже, поскольку компания еще больше сократит добычу нефти из-за соглашения ОПЕК+, а средняя цена Urals будет еще ниже, чем в январе — марте. У Роснефти огромный чистый долг, который хоть и сокращается, но показатель NetDebt/EBITDA у компании один из самых высоких в отрасли, что негативно для капитализации бизнеса.

И. Сечин на этой неделе анонсировал грандиозную стройку в рамках проекта Восток Ойл, но это долгосрочная история роста, реализация которой намечена на 2024-2030 г.г. Сейчас этот фактор не следует рассматривать, как драйвер для роста. Даже напротив, следует подумать о том, что компания будет наращивать капитальные затраты в ближайшие годы. Всем мы помним, как негативно отразился на котировках Газпрома его высокий CAPEX в рамках строительства нескольких трубопроводов. В этом году Роснефть планирует сократить CAPEX, но будет его увеличивать в следующие три года.

На мой взгляд, акции Роснефти не интересны для покупок на текущих уровнях.

Татьяна Громова, вам приз 500 руб! спасибо за комментарийнарод объясните почему такой раст после такого плохого отсчете? это я что-то не знаю?

punba, отчеты все уже в прошлом.

счас народ смотрит на цены на нефть большеНепонятно, компания должна значительно добычу сократить в рамках сделки с ОПЕК и США, и одновременно приступает к проекту Восток Ойл.

khornickjaadle, там первая нефть будет в 2000 чёрт знает каком году)

Потенциал поставок нефти «Восток Ойл»: 25 млн т в 2024г, 50 млн т — в 2027г, до 115 млн т к 2030г.

Непонятно, компания должна значительно добычу сократить в рамках сделки с ОПЕК и США, и одновременно приступает к проекту Восток Ойл.

khornickjaadle, да легко. Джентельмены верят слову.😂 сказали что сокращают, значит так и есть.А проверять это не по джентельменски. Как по мне ПАО «Рoснeть» компания хорошая то, но управление у неё никудышное, поменять бы его и можно инвестировать, а так страшновато, вдруг санкции наложат…

Как по мне ПАО «Рoснeть» компания хорошая то, но управление у неё никудышное, поменять бы его и можно инвестировать, а так страшновато, вдруг санкции наложат…

zen.yandex.ru/media/id/5d136d0d2f262600b05ec191/kakie-perspektivy-u-pao-rosneft-5ebd6935cd80c0598acf8989- Непонятно, компания должна значительно добычу сократить в рамках сделки с ОПЕК и США, и одновременно приступает к проекту Восток Ойл.

Какие перспективы у ПАО «Роснефть» zen.yandex.ru/media/id/5d136d0d2f262600b05ec191/kakie-perspektivy-u-pao-rosneft-5ebd6935cd80c0598acf8989

witsoon, по поводу перспектив, что скажете о долларовом выражении прибыли на акцию? fundamental-analysis.ru/moex/neft-i-gaz/rosneft

кроеме того у компании по сравнению с 2016 года в 2,5 раза увеличилось значение показателей рентабельности (ROE)

Увеличился показатель ROE исключительно из-за цен на нефть.

Капитал компании растёт, при этом значение чистого долга постепенно сокращается

А коэффициент текущей ликвидности 0,87 за 2019 год. Это значит, что компания не способна покрыть краткосрочные долги за счёт оборотных активов.

- Какие перспективы у ПАО «Роснефть» zen.yandex.ru/media/id/5d136d0d2f262600b05ec191/kakie-perspektivy-u-pao-rosneft-5ebd6935cd80c0598acf8989

- Роснефть МСФО 1кв2020 Беспрецедентная стойкость, но в процентах.

Главное в цитате Федорова про дивидендную политику — 50% от чистой прибыли: «Мы еще раз подтверждаем неизменность принципов нашей дивидендной политики даже в сложных, беспрецедентных текущих условиях»!

Убыток за 1кв20 0,143 трлн. руб по сравнению с прибылью в 0,156 трлн. руб. Тут вирусом не оправдаешься! Убыток нанесла курсовая разница! Но ведь нефти идет на экспорт в 37 раз больше, чем на внутренний рынок! Оказывается на с9 убыток от курсовых разниц неоперационного характера 283 млрд руб. Валютные обязательства!

Добыча конечно меньше, но минус 2,5% всего до 5,753 млн. б.н.э./сут.

Добыча жидких углеводородов минус 1,1% до 56,98 млн. т.

Добыча газа минус 2,9% до 16,63 млрд. куб. м.

Объем реализации газа уменьшился на 9,4%.

Объем переработки нефти +6,9% спустя год до 28,7 млн т.

Выручка минус 15% до 1,765 трлн. руб.

Радует, что увеличилась глубина переработки до 73,8%, удвоились затраты на разведку запасов нефти и газа. Итого затраты и расходы уменьшились на 4,1 % до 1,664 трлн руб.

Долгосрочные обязательства 5,188 млрд руб, всего +2,9%.

Краткосрочные обязательства 2,970 млрд руб, всего +7,8%.

Печалит чистый убыток 14,72 руб на акцию за 1кв (а год назад прибыль 12,36 руб.). Беспрецедентно неприятно для любителей дивидендов!

И денежные средства и их эквиваленты сократились на 12,3% до 265 млрд руб.

Отчет не поддерживает оценки инвестдомов «Покупать», хотя именно сегодня такую долгосрочную рекомендацию дали Goldman Sachs.

А вот телефонная конференция была позитивна (стойкие дивиденды, сокращая капзатраты, будет замедлять новые и высокорисковые проекты, Самотлор неприкасаем).

- Внимательно изучила отчет Роснефти за первый квартал 2020 года и вот, что я хотела бы отметить.

Во-первых, квартальная выручка сократилась на 15%, до 1,76 трлн. руб., при том, что стоимость нефти Urals сократилась на 23,6%. Компания увеличила объем реализации нефти из своих запасов.

Во-вторых, операционные расходы хоть и сократились, но очень слабо, всего лишь на 4,1%. Некоторые статьи расходов, такие как транспортные издержки даже увеличились. В итоге операционная прибыль ушла в крутое пике и сократилась за первые три месяца года на 70,3%!!!

В-третьих, компания завершила отчетный период с убытком в 156 млрд. руб., но топ-менеджмент всех успокаивает и заверяет, что это курсовые разницы и лучше ориентироваться на операционную прибыль. Но и с операционной прибылью, как мы видим дела обстоят не лучшим образом, поэтому эту отговорку мы не засчитываем.

В-четвертых, добыча черного золота сократилась в первом квартале на 1,1%, а добыча газа сократилась на 2,6%. На текущий момент из нефтегазового сектора отчитался также НОВАТЭК и его добыча, как нефти, так и газа увеличилась. Остальные компании отчитаются позже. Единственный позитивный момент по операционным показателям — это рост объема нефтепереработки на 6,9%. С чем это связано? Годом ранее компания проводила плановые ремонтные работы на большинстве своих НПЗ и тогда переработка сократилась, сейчас наблюдается обратная динамика.

Вывод:

Можно ли покупать акции Роснефти на текущих уровнях? Квартальный отчет слабый и, на мой взгляд, результаты второго квартала будут еще хуже, поскольку компания еще больше сократит добычу нефти из-за соглашения ОПЕК+, а средняя цена Urals будет еще ниже, чем в январе — марте. У Роснефти огромный чистый долг, который хоть и сокращается, но показатель NetDebt/EBITDA у компании один из самых высоких в отрасли, что негативно для капитализации бизнеса.

И. Сечин на этой неделе анонсировал грандиозную стройку в рамках проекта Восток Ойл, но это долгосрочная история роста, реализация которой намечена на 2024-2030 г.г. Сейчас этот фактор не следует рассматривать, как драйвер для роста. Даже напротив, следует подумать о том, что компания будет наращивать капитальные затраты в ближайшие годы. Всем мы помним, как негативно отразился на котировках Газпрома его высокий CAPEX в рамках строительства нескольких трубопроводов. В этом году Роснефть планирует сократить CAPEX, но будет его увеличивать в следующие три года.

На мой взгляд, акции Роснефти не интересны для покупок на текущих уровнях.

- Операционные затраты Роснефти в России довольно низкие и стабильные - Фридом Финанс

Выручка «Роснефти» на фоне падения цены на нефть в рублевом выражении сократилась на 20% (460 млрд руб.), до 1,77 трлн руб. Причем, спрос на нефть и нефтепродукты заметно просел уже во 2 квартале (-22% в апреле). Таким образом, можно ожидать дальнейшего снижения выручки.

Экспортная маржа упала более чем в 3 раза, этим обусловлено снижение EBITDA. Лаг экспортной пошлины сократил EBITDA на 98 млрд руб., снижение цены на нефть стало вторым по значимости фактором снижения EBITDA на 36% по сравнению с предыдущим кварталом. Убыток обусловлен, во многом, отрицательными курсовыми разницами. Операционные затраты «Роснефти» в России довольно низкие, 191 рублей/барр., и остаются стабильными. Отмечу, что расходы остаются подконтрольными компании.

Из хороших новостей: добыча «Роснефти» до конца года сократится в районе 500 тысяч барр. в сутки. При этом компания располагает возможностью быстрого восстановления добычи после прекращения действия соглашения ОПЕК+ (за три-четыре недели при необходимости можно вернуться на прежний уровень).

Авто-репост. Читать в блоге >>> - Контроль за расходами позволил Роснефти уменьшить негативный эффект от падения нефтяных цен - Промсвязьбанк

Сегодня финансовую отчетность по МСФО представила «Роснефть». После рекордных результатов за 2019 год итоги 1 квартала 2020 года стали разочаровывающими. Но это было ожидаемо, учитывая слабую макроэкономическую конъюнктуру. Положительным моментом является факт сохранения свободного денежного потока положительным.

Снижение финрезультата в 1 кв. 2020 обусловлено преимущественно слабой ценовой конъюнктурой: рублевая цена на нефть для дальнего зарубежья упала на 28,3% г/г (по сравнению с 1 кв. 2019), на внутреннем рынке – на 32,1% г/г. В целом, средние цены реализации упали практически по всем продуктам «Роснефти», за исключением газа на внутреннем рынке и бункерного топлива. Объемы реализации из-за глобального падения спроса вследствие пандемии коронавируса COVID-19 само собой также сократились, но относительно 1 кв. 2019 выросли (на 12,8% г/г по нефти и 9,4% по нефтепродуктам) – в основном за счет Азии. Это несколько сгладило снижение выручки в 1 кв. 2020.

Показатель EBITDA в 1 кв. снизился, что также объясняется негативной динамикой цен на нефть и на нефтепродукты, а также снижением объемов реализации, несмотря на рост нефтепереработки за отчетный период – на 8,4% г/г. Маржа EBITDA в итоге просела до 18% с 26,4% годом ранее. В то же время контроль за операционными расходами позволил уменьшить негативный эффект от падения цен на нефть и объемов реализации. Так, «Роснефть» в 2,2 раза снизила общехозяйственные и административные расходы, также уменьшились выплаты по НДПИ и экспортным пошлинам. В итоге, операционные расходы в 1 кв. 2020 оказались на 4% ниже, чем за аналогичный период 2019 г. Однако если сравнивать с 4 кв. 2019 г., то имел место отрицательный эффект и лага экспортных пошлин (-98 млрд руб.), и демпфера (-53 млрд руб.).

Крылова Екатерина

ПАО «Промсвязьбанк»

По итогам 1 кв. 2020 «Роснефть» показала отрицательную чистую прибыль в 156 млрд руб. на фоне падения в 3,4 раза операционной прибыли, возникновения отрицательных курсовых разниц на 177 млрд руб. из-за девальвации рубля и переоценки обязательств в валюте.

Авто-репост. Читать в блоге >>> - Дивиденды Роснефти по итогам 1 полугодия и всего 2020 года будут близки к нулю - Велес Капитал

«Роснефть» представила нейтральную отчетность по МСФО за 1 квартал 2020 г. Финансовые результаты «Роснефти» совпали с ожиданиями рынка в части выручки и EBITDA, но оказались ниже по чистой прибыли. В отчетном периоде компания сократила выручку на 21% к/к до 1 765 млрд руб. (консенсус-прогноз: 1 743 млрд руб.) вследствие падения цены Urals на 21% к/к. EBITDA компании снизилась сильнее, на 37% к/к до 309 млрд руб. (консенсус-прогноз: 304 млрд руб.), из-за отрицательного лага по экспортным пошлинам и роста выплат по акцизу из-за падения мировых цен на нефтепродукты и уменьшения демпферной составляющей акцизного вычета.

Чистый убыток составил 156 млрд руб. (консенсус-прогноз: 90 млрд руб.) против чистой прибыли в 158 млрд руб. в предыдущем квартале. Резкое падение связано с переоценкой валютного долга, которая была вызвана ростом курса рубля с 62 до 78 руб./$ в отчетном периоде. Компания сообщает, что за 1 квартал 2020 г. сумма финансового долга и торговых обязательств снизилась на $9 млрд.

Мы полагаем, что «Роснефть» больше не отразит такие большие убытки по курсовым разницам в последующих кварталах текущего года, так как ждем восстановления мирового рынка нефти и роста цен на нефть, что не позволит курсу рубля резко вырасти от текущего значения (73 руб./$). Однако убыток компании в 1 квартале практически соответствует нашему прогнозу чистой прибыли «Роснефти» за весь 2020 г. без учета курсовых разниц. По нашим оценкам, выйти чистой прибыли в плюс не поможет даже исчезновение с текущего года убытка по статье «Реализованные курсовые разницы по инструментам хеджирования», который в предыдущие годы составлял 146 млрд руб.

Авто-репост. Читать в блоге >>> - Финансовые результаты Роснефти оказались несколько лучше прогноза - Атон

Согласно отчетности, «Роснефть» закончила 1К20 с чистым убытком (156 млрд руб.), который был ожидаем и в значительной степени объясняется отрицательным эффектом от курсовых разниц в размере 177 млрд руб.

Величина свободного денежного потока оказалась выше наших прогнозов и была, в числе прочего, поддержана снижением капзатрат на 16% кв/кв. Объем чистого долга без учета предоплат, по нашим оценкам, снизился на $6.4 млрд, что отражает, в том числе, валютную переоценку рублевых обязательств.

В целом, результаты 1К20, хотя и ухудшились под влиянием неблагоприятной макроэкономической конъюнктуры, оказались несколько лучше консенсус-прогноза. В ходе телеконференции мы сосредоточимся на прогнозе менеджмента на 2К20, который, как ожидается, станет самым сложным кварталом этого года.

Бутко Анна

«Атон»

На выручку и EBITDA в 1К20 отрицательно повлияла неблагоприятная макроэкономическая обстановка, но они все же оказались чуть выше консенсуса. Размер выручки (1 765 млрд руб., -21% кв/кв) оказался несколько выше консенсуса и наших ожиданий. Тем не менее, негативное влияние на выручку оказали снижение цен на нефть (в рублевом выражении средняя стоимость Urals упала на 18.5% кв/кв), а также сокращение добычи.

Авто-репост. Читать в блоге >>>  Роснефть - о сокращении добычи, подтверждает неизменность дивидендной политики - топ-менеджмент

Роснефть - о сокращении добычи, подтверждает неизменность дивидендной политики - топ-менеджмент

не видит особых рисков для восстановления своей добычи при смягчении сделки ОПЕК+, это управляемые риски

подтверждает неизменность принципов дивидендной политики даже в беспрецедентных текущих условиях

предусмотрена возможность быстрого восстановления темпов реализации проектов и роста добычи при изменении ситуации на рынках

Росзарубежнефть приобрела активы Роснефти в Венесуэле

Самотлор не будет сокращать добычу в рамках сделки опек+

в ближайшие три месяца рассмотрит закрытие некоторых скважин

будет снижать добычу в два этапа

сократит добычу нефти в 20г на 24 млн т

сократить добычу на 33 млн т в 2021 г от плана

Авто-репост. Читать в блоге >>>

Роснефть - факторы роста и падения акций

- Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК (26.01.2018)

- Роснефть платит дивиденды 50% МСФО (07.02.2019)

- к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году (30.08.2021)

- Восток Ойл позволит Роснефти нарастить выручку и прибыль с 2024 года - когда первая нефть пойдет через собственную инфраструктуру (в данном проекте существенные льготы и сниженные налоги) (17.10.2023)

- Возможны новые крупные расточительные приобретения. (29.06.2017)

- Риск ввода дополнительных налогов и ввода искуственного ограничения прибыли через НДПИ (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Роснефть - описание компании

РоснефтьОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.

Чтобы купить акции, выберите надежного брокера: