пишет

t.me/onfleek419/4040

🧾IPO Ренессанс Страхование — разбор.

Совсем скоро на Мосбирже состоится IPO первой страховой компании.

📑 Ключевое из инвестиционного меморандума (https://www.renins.ru/Media/Default/invest/prez/Offering_%20Memorandu.pdf):

▫️Ренессанс Страхование — 4-й игрок в России на рынке страхования по GWP (gross-written premiums, т.е. оформленные страховые премии). Рост GWP за последние 4 года 17%, что выше на 8% против ТОП-10 конкурентов.

▫️Среднегодовой рост чистой прибыли за 2018-2020-й годы 18%. Чистая прибыль за 9м21 составила 7 млрд руб., что в 3,4 раза больше показателя за аналогичный период годом ранее. Атон и Бкс прогнозируют, что прибыль компании за 2022 г. составит 8-9 млрд руб.

▫️Ключевые направления: помимо страхования жизни — это страхование авто и ДМС, которые занимают соответственно 57% и 17% в GWP (за вычетом направления страхования жизни).

▫️Одним из перспективных направлений деятельности компании является сегмент Digital Health — в рамках этого сегмента Ренессанс Страхование развивает телемедицину с помощью мобильного приложения «Буду».

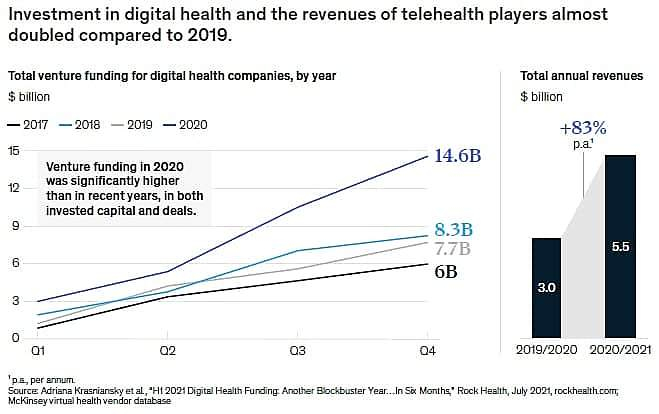

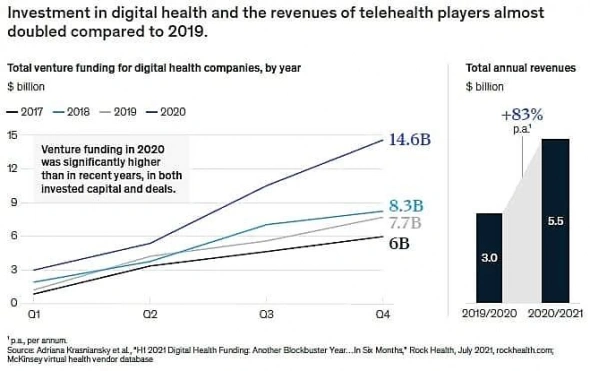

🧐 А вот тут давайте по-подробнее остановимся. Согласно McKinsey research (на картинке ниже) инвестиции в телемедицину во всем мире составили $14.6 млрд, выручка год к году выросла на 83%. Ренессанс планирует занять приличную долю рынка в России в этом направлении с помощью своего приложения «Буду», на развитие которого направлено 850 млн руб.

📍Риски:

▫️Отрасль в России сильно зарегулирована и изменения законодательных норм может повлиять на бизнес компании. Но, например, высокие требования ЦБ к капиталу страховщиков открывают рост для сильных игроков как Ренессанс Страхование — есть большие возможности для консолидации (на эти цели компания и привлекает средства);

▫️База корпоративных клиентов в «Non-Life» сегменте достаточно концентрированная и, в случае разрыва соглашений с рядом клиентов финансовые потоки компании могут пострадать;

▫️Следует учитывать цикличность страхового бизнеса, в фазе замедления темпы роста финансовых потоков могут снижаться.

📍Если смотреть top line, то выглядит интересно. Но основная проблема для принятия решения — практически нет публичных аналогов, которые могут дать ориентир по оценке, поэтому давайте сопоставим с западными аналогами.

▫️По P/E компания размещается на ~14-15,7 против американского страхового сектора со средним P/E = 16.

▫️Если смотреть отношение капитализации к размеру заработанных страховых премий, то это 0,8-0,9, что на ~50% ниже, чем у американских аналогов.

🤔 Да, российские аналоги часто стоят дешевле в силу различных факторов, в т.ч. страновых рисков. Но, учитывая отсутствие представителей данной отрасли в публичном пространстве (на бирже), то рынок может выкупить бумагу по верхней границе.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций