Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийБыть или не быть: Новочеркасскую ГРЭС могут закрыть из-за убытков

Подробнее на РБК:

rostov.rbc.ru/rostov/06/03/2019/5c7fa8829a794746ef4b9d9a

Тимофей Мартынов, можно даже голосование запустить «быть» «или..»

| Число акций ао | 136 207 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 27,9 млрд |

| Выручка | 187,9 млрд |

| EBITDA | 10,9 млрд |

| Прибыль | -2,4 млрд |

| Дивиденд ао | – |

| P/E | -11,9 |

| P/S | 0,1 |

| P/BV | 0,2 |

| EV/EBITDA | 6,7 |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Быть или не быть: Новочеркасскую ГРЭС могут закрыть из-за убытков

Подробнее на РБК:

rostov.rbc.ru/rostov/06/03/2019/5c7fa8829a794746ef4b9d9a

Моё субъективное мнение по этой истории такое: вряд ли может идти речь о закрытии Новочеркасской ГРЭС, ведь все понимают её значимость для энергосистемы региона, да и донской уголь куда девать в этом случае? К тому же, если серьёзно рассматривать эту возможность, то ГЭХу придётся построить новую станцию (не на угле) — а это ещё дороже.

В-общем, я воспринимаю это как хороший блеф со стороны ГЭХа, для того чтобы выбить поддержку донскому предприятию через экономически обоснованный повышенный тариф.

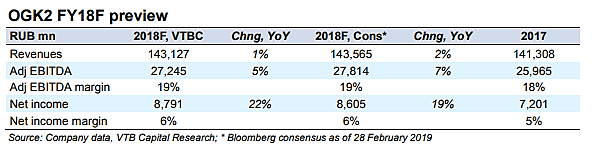

OGK2 is to report its FY18 IFRS results on 7 March. We expect profits growth. Maintaining the 26% payout policy would thus imply a 7.2% DY, based on GEH’s RAS expectations. We continue to see the stock as cheap, with 2019F EV/EBITDA of 3.4x and active deleveraging to be transferred into the equity value. We rate the stock as a Buy, with an ETR 31% and a 12-month Target Price of RUB 0.45.

Чистая прибыль ОГК-2 по РСБУ за 2018 год увеличилась на 67,6% до 11 млрд 148 млн рублей.

Выручка за 2018 год составила 140 млрд 870 млн рублей, что на 0,9% больше, чем за 2017 год.

Себестоимость продаж снизилась до 117 млрд 098 млн рублей.

Показатель EBITDA вырос на 21,2% до 27 млрд 606 млн рублей. Существенное влияние на динамику данного показателя оказал рост выручки от реализации мощности по договорам о предоставлении мощности (ДПМ).

https://www.ogk2.ru/upload/iblock/497/4970bf85ca12060248d6d095911cacc6.pdf

ГЭХ: кто из дочек всех милее?

==============================

По мотивам поста=====================================

Сегодня на официальном сайте Газпромэнерхолдинга (ГЭХ) появился прогноз по чистой прибыли Мосэнерго, ОГК-2 и ТГК-1 по РСБУ за 2018 год. Чем примечательна эта информация, скажете вы? А я отвечу: согласно последним официальным заявлениям главы ГЭХ Дениса Фёдорова, дивиденды за 2018 год будут рассчитываться именно исходя из бухгалтерской отчётности по российским стандартам, а значит из представленных цифр можно легко и просто прикинуть уровень возможных дивидендов, основываясь на доле выплат в 26% от ЧП по РСБУ.

Итак, что мы получаем в этом случае:

1) Главным бенефициаром этой новости безусловно становится ОГК-2, прогнозы чистой прибыли по которой (11,1 млрд рублей) оказались значительно выше результата, полученного из отчётности по РСБУ за 9 месяцев 2018 года методом «за последние 12 месяцев» (6,8 млрд) и которые почти вдвое превзошли аналогичный показатель 2017 года. В-общем, нежданно негаданно бумаги ОГК-2 становятся дивидендными героями и теперь сулят самую высокую див.доходность среди всех трёх дочек ГЭХа: 2,6 коп. на одну акцию или ДД=7,7% по текущим котировкам. Огонь! Притом, что повышенные платежи в рамках программы ДПМ, доля которых кстати говоря выросла у ОГК-2 в объёме выработки с 16,4% до 23,4%, компания будет получать ещё несколько лет.

читать дальше на смартлабе

==============================

По мотивам поста

=====================================

Сегодня на официальном сайте Газпромэнерхолдинга (ГЭХ) появился прогноз по чистой прибыли Мосэнерго, ОГК-2 и ТГК-1 по РСБУ за 2018 год. Чем примечательна эта информация, скажете вы? А я отвечу: согласно последним официальным заявлениям главы ГЭХ Дениса Фёдорова, дивиденды за 2018 год будут рассчитываться именно исходя из бухгалтерской отчётности по российским стандартам, а значит из представленных цифр можно легко и просто прикинуть уровень возможных дивидендов, основываясь на доле выплат в 26% от ЧП по РСБУ.

Итак, что мы получаем в этом случае:

1) Главным бенефициаром этой новости безусловно становится ОГК-2, прогнозы чистой прибыли по которой (11,1 млрд рублей) оказались значительно выше результата, полученного из отчётности по РСБУ за 9 месяцев 2018 года методом «за последние 12 месяцев» (6,8 млрд) и которые почти вдвое превзошли аналогичный показатель 2017 года. В-общем, нежданно негаданно бумаги ОГК-2 становятся дивидендными героями и теперь сулят самую высокую див.доходность среди всех трёх дочек ГЭХа: 2,6 коп. на одну акцию или ДД=7,7% по текущим котировкам. Огонь! Притом, что повышенные платежи в рамках программы ДПМ, доля которых кстати говоря выросла у ОГК-2 в объёме выработки с 16,4% до 23,4%, компания будет получать ещё несколько лет.