Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

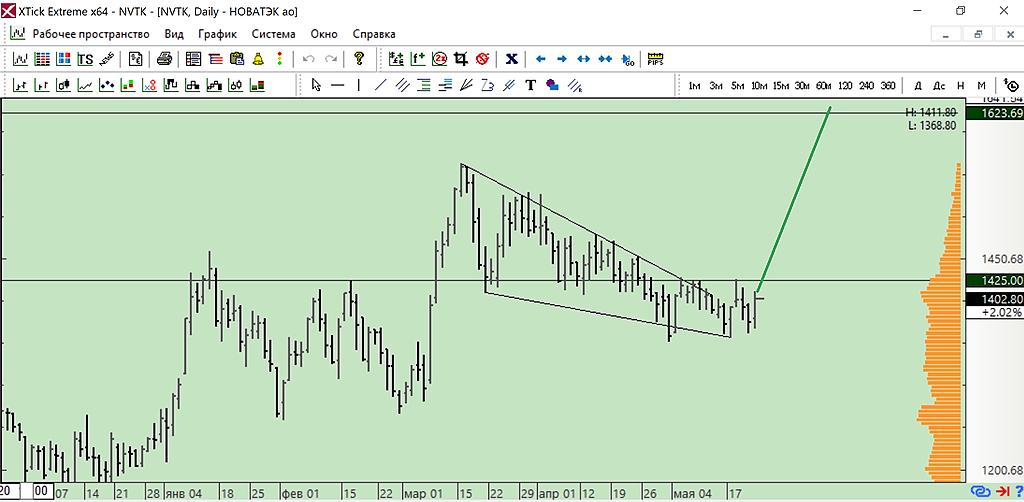

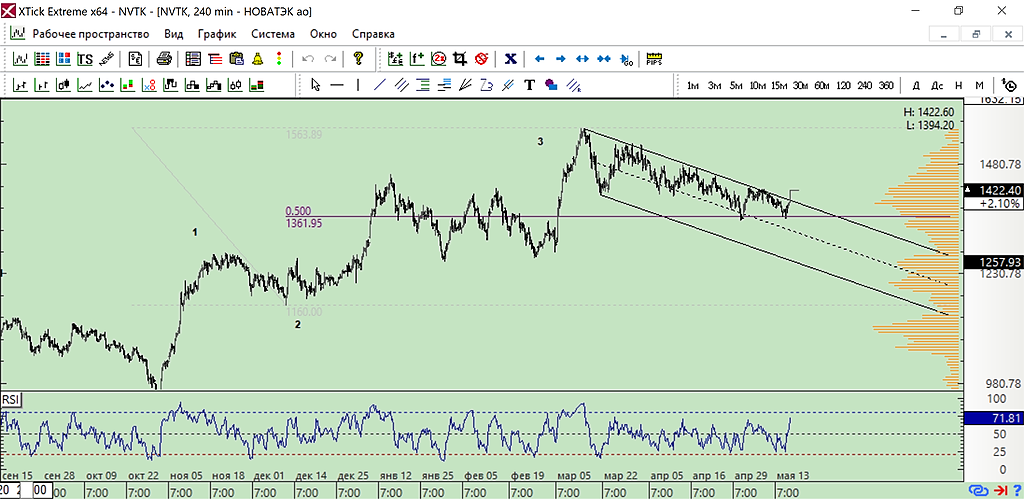

НОВАТЭК 1 кв 2021

Самая сложная компания на российском рынке из-за структуры активов. Ямал-СПГ, Арктикгаз, Нортгаз – совместные предприятия, их выручка, активы и обязательства не консолидируются в отчетности НОВАТЭКа, хотя у компании контрольный пакет.

В этом случае наиболее релевантный показатель – нормализованная EBITDA, которая выросла на 43% г/г до 143 млрд. Это лучший результат в истории НОВАТЭКа в рублях.

Во 2-3 кв 2020 компания недополучила около 55 млрд EBITDA, с 2018 г. до кризиса за квартал в среднем получали 110 млрд.

До конца 2 кв 2021 г. НОВАТЭК привлечет 11 млрд долл на строительство Арктик СПГ (готов уже на 39%). www.tinkoff.ru/invest/news/584879/

Итого к 3 кв 2021 EV НОВАТЭКа 5100 млрд, а LTM EBITDA 490 млрд (126+144+110+110), форвардный EV/EBITDA 10,4x.

На полную мощность Арктик СПГ выйдет только к 2026 г., но первая линия заработает уже в 2023 г. Если оценивать грубо, проецируя текущие результаты Ямал СПГ (45 млрд в 1 кв), то 1 линия Арктик СПГ даст прирост EBITDA 20 млрд руб в квартал.

Если купить сейчас и надеяться, что цены на газ будут не ниже текущего уровня, а реализация проектов успешной, то для 2026 г. EV/EBITDA = 7х (5100/(490+80*3). Т.е. только к 2026 г. показатели компании догонят капитализацию и мультипликаторы вернутся к среднерыночному уровню.

Стоит дорого, риски волатильности цен и потоков большие, дивидендов нет. Пока прохожу мимо.

Дилетант, спасибо👍! Первый приз за комментарий +750 руб — ваш