| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 300,2 млрд |

| Выручка | 1 446,0 млрд |

| EBITDA | 859,3 млрд |

| Прибыль | 183,0 млрд |

| Дивиденд ао | 82,73 |

| P/E | 18,0 |

| P/S | 2,3 |

| P/BV | 1,2 |

| EV/EBITDA | 3,8 |

| Див.доход ао | 7,6% |

| НОВАТЭК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

1086.9₽ +1.48%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Арктикгаз в апреле выплатил 104 млрд руб. дивидендов, из которых 52 млрд руб. относились к НОВАТЭКу

Арктикгаз в апреле выплатил 104 млрд руб. дивидендов, из которых 52 млрд руб. относились к НОВАТЭКу

MarketTwits

28 Apr, 14:02

⚡️🇷🇺#NVTK #отчетность

ЧИСТАЯ ПРИБЫЛЬ НОВАТЭКА ПО МСФО ЗА I КВАРТАЛ СОСТАВИЛА 65,15 МЛРД РУБ ПРОТИВ УБЫТКА В 30,68 МЛРД РУБ ГОДОМ РАНЕЕ – КОМПАНИЯ — ПРАЙМ

КАПЗАТРАТЫ НОВАТЭКА В I КВАРТАЛЕ СОСТАВИЛИ 41,446 МЛРД РУБ ПРОТИВ 41,143 МЛРД РУБ ГОДОМ РАНЕЕ — ОТЧЕТ ПО МСФО НОВАТЭК подписал соглашение с TOTAL по приобретению 10% «Арктическая Перевалка», заключил 20-летние договоры купли-продажи на весь объем производства СПГ

НОВАТЭК подписал соглашение с TOTAL по приобретению 10% «Арктическая Перевалка», заключил 20-летние договоры купли-продажи на весь объем производства СПГ

НОВАТЭК сообщает о подписании базовых условий соглашения с TOTAL о покупке 10% доли участия в ООО «Арктическая Перевалка».

НОВАТЭК сообщает, что его совместное предприятие ООО «Арктик СПГ 2» (далее «Арктик СПГ 2» и/или «Проект») заключило 20-летние договоры купли-продажи на весь объем производства СПГ со всеми участниками проекта.Начало продаж СПГ с первой технологической линии проекта запланировано на 2023 год.

Подписанные договоры предусматривают поставки СПГ с «Арктик СПГ 2» на условиях FOB Мурманск и FOB Камчатка по ценовым формулам с привязкой к международным нефтяным и газовым индексам. Объемы поставок определяются пропорционально долям владения участников в Проекте.

Авто-репост. Читать в блоге >>>

- Российский СПГ лишился конкурента. Total объявила форс-мажор по проекту в Мозамбике

Крупный СПГ-проект в Мозамбике мощностью 13 млн тонн, который должен был стать одним из конкурентов российскому сжиженному газу в середине 2020-х годов, может развалиться. Основной акционер проекта французская Total объявила форс-мажор из-за военного конфликта в стране. Почти все объемы с завода в Мозамбике уже законтрактованы, и теперь покупатели будут вынуждены искать других поставщиков, что потенциально улучшает ситуацию для «Арктик СПГ-2» НОВАТЭКа и СПГ-проекта «Газпрома» на Балтике. Но, предупреждают аналитики, нехватка газа также может стимулировать старт новых проектов в США.

www.kommersant.ru/doc/4792184

Новатэк: на пути к достижению целей - Атон

Новатэк: на пути к достижению целей - Атон

НОВАТЭК по-прежнему следует амбициозным долгосрочным планам роста, ориентируясь на увеличение производства СПГ до 57-70 млн т к 2030, и, по нашим оценкам, именно НОВАТЭК будет играть ключевую роль в реализации недавно принятой в России стратегии роста производства СПГ. На компанию, по нашим оценкам, будет приходиться более 50% от общего планируемого объема до 2035. Являясь одной из лучших историй роста, НОВАТЭК все еще отстает от рынка по дивидендной доходности. Недавно компания обновила свою дивидендную политику, повысив минимальный коэффициент дивидендных выплат до 50%, но, по нашим расчетам, это дает дивидендную доходность лишь 3-4% за 2021/2022П.

Постепенная реализация ключевых проектов, но прогресс уже в цене. После задержки ввода 4-й очереди проекта Ямал СПГ, завершение строительства которой ожидалось еще в конце 2019, НОВАТЭК объявил, что запуск состоится в 1П21. Кроме того, Ямал СПГ с этого года начнет выплачивать дивиденды и погашать задолженность (по прогнозам, общие выплаты НОВАТЭКу составят около $1.6 млрд, исходя из предполагаемой цены Brent $65/барр.). Реализация проекта Арктик СПГ-2 также продвигается весьма уверенно: на конец 1К21 готовность проекта составила 39%, а в 1П21 ожидается привлечение внешнего финансирования для его реализации. Акционеры проголосовали по данному вопросу на ГОСА 23 апреля; те из них, кто не согласен с условиями финансирования, имеют право требовать выкупа принадлежащих им акций по цене 1 256 руб. (13% ниже текущей рыночной цены). При этом мы считаем, что перечисленные факторы уже во многом отражены в текущей оценке компании.

Обский СПГ. Недавно СМИ сообщили, что НОВАТЭК пересматривает планы по проекту Обский СПГ. У компании два основных варианта, первый из которых – отказ от использования российского оборудования и замена его на технологию немецкой Linde AG c установкой восьми турбин американской компании Baker Hughes LM9000, результатом чего, вероятно, станет рост мощности проекта на 20-25%. Второй вариант – перепрофилирование проекта под производство аммиака. Напомним, что в прошлом году компания отложила принятие финального инвестиционного решения по Обскому СПГ. В этом году мы ожидаем дополнительной информации по Обскому СПГ, что может стать потенциальным катализатором для бумаги.

Оценка. Для оценки НОВАТЭКа мы использовали как метод DCF, так и метод мультипликаторов. Наша комбинированная оценка дает целевую цену $211 за акцию, что предполагает потенциал роста 15% к текущим рыночным котировкам. В расчет стоимости капитала мы заложили показатель бета, равный 1.2, безрисковую ставку 3.5%, WACC 9.9% и темпы роста в постпрогнозный период на уровне 4%. В рамках метода мультипликаторов мы применили целевые мультипликаторы EV/EBITDA и P/E на уровне 12.1х и 13.5х, соответственно и добавили оценочную стоимость долей в СП.

С учетом наших предположений, мы понижаем рейтинг НОВАТЭКа до НЕЙТРАЛЬНО. Вместе с тем мы подтверждаем положительный взгляд на бумагу в долгосрочной перспективе и ожидаем решения по проекту Обский СПГ с тем, чтобы учесть его в нашей оценке.

Бутко Анна

Федорова Мария

ИК «Атон»

Авто-репост. Читать в блоге >>>- Новатэк улучшит финансовые результаты в сравнении с прошлым годом - Финам

28 апреля «НОВАТЭК» представит финансовые результаты по МСФО по итогам 1-го квартала.

В первые три месяца 2021 года ситуация на всех ключевых рынках «НОВАТЭКа» была крайне благоприятной: на фоне холодной зимы цены на СПГ в Азии в моменте достигали невероятных $20 за mmbtu (британскую термальную единицу), цены на газ в Европе преимущественно находились в диапазоне $6-7 за mmbtu, а цены на нефть, к которым привязаны долгосрочные контракты у Ямал СПГ, консолидировались в диапазоне $60-70 за баррель. Кроме того, компания опубликовала умеренно положительные операционные результаты: добыча газа выросла на 5,6% г/г.

На этом фоне «НОВАТЭК», вероятно, покажет существенное улучшение финансовых показателей год к году. Мы ожидаем, что выручка вырастет на 35,6% г/г до 250,3 млрд руб., EBITDA с учётом доли в совместных предприятиях — на 45% г/г до 146 млрд руб., а нормализованная чистая прибыль увеличится на 15,4% г/г до 61,9 млрд руб.

На конференц-звонке в центре внимания инвесторов будут комментарии насчёт строительства Арктик СПГ-2 и планов по Обскому СПГ, доля долгосрочных контрактов в поставках СПГ с Ямал СПГ, а также общие комментарии по текущей и прогнозной ситуации на рынке СПГ и природного газа.

Мы продолжаем позитивно смотреть на акции «НОВАТЭКа» и рекомендуем «покупать» их с целевой ценой 1778,9 руб., что соответствует апсайду 25,5%.

Кауфман Сергей

ИГ «Финам»

Авто-репост. Читать в блоге >>>

Я прочитала материал, предоставленный по вопросу выкупа у нас (инвесторов) акций по цене 1256 руб. за шт, и поняла следующее: поскольку мы розничные инвесторы-акционеры не голосовали на общем собрании по повестке вопрос №7, а может быть кто-то и голосовал против, то у нас появилось право требовать выкупить у нас акции самим эмитентом. Право, а не обязанность. К чему это приведет — вопрос конечно интересный? Часть текста привожу в оригинале:

....

«имеют право требовать выкупа всех или части принадлежащих им акций ПАО «НОВАТЭК» по цене, определенной Советом директоров ПАО «НОВАТЭК», в размере 1 256 (Одна тысяча двести пятьдесят шесть)рублей за одну обыкновенную акцию, что соответствует рыночной стоимости одной обыкновенной именной акции ПАО «НОВАТЭК», определенной оценщикомООО «Финансы-Оценка-Консалтинг», являющимся членом Некоммерческого партнерства «Саморегулируемая межрегиональная ассоциация оценщиков» (свидетельство № 0105 от 14.10.2004), и не ниже средневзвешенной цены, определенной по результатам организованных торгов за шесть месяцев, предшествующих дате принятия решения о проведении годового общего собрания акционеров ПАО «НОВАТЭК», в повестку дня которого включен вопрос о даче согласия на совершение крупной сделки, в совершении которой имеется заинтересованность, голосование по которому может в соответствии с Федеральным законом «Об акционерных обществах» повлечь возникновение права требовать выкупа Обществом акций. Список акционеров, имеющих право требовать выкупа принадлежащих им акций ПАО «НОВАТЭК», составляется на основании данных, содержащихся в списке лиц, имевших право на участие в годовом общем собрании акционеров ПАО «НОВАТЭК» по состоянию на 31 марта 2021 года, и предъявленных ПАО «НОВАТЭК» требований акционеров о выкупе ПАО «НОВАТЭК» принадлежащих им акций.»

Меня смущает оценка в размере 1256 руб., которая ниже текущей биржевой котировки. Что это — пузырь? Прочитайте выдержку из материалов и кто, что думает об этом.

Галина Гончарова,

Зачем продавать по 1250 если сейчас на бирже можно продать по 1450. Что за муть, или формальность?

Я прочитала материал, предоставленный по вопросу выкупа у нас (инвесторов) акций по цене 1256 руб. за шт, и поняла следующее: поскольку мы розничные инвесторы-акционеры не голосовали на общем собрании по повестке вопрос №7, а может быть кто-то и голосовал против, то у нас появилось право требовать выкупить у нас акции самим эмитентом. Право, а не обязанность. К чему это приведет — вопрос конечно интересный? Часть текста привожу в оригинале:

Я прочитала материал, предоставленный по вопросу выкупа у нас (инвесторов) акций по цене 1256 руб. за шт, и поняла следующее: поскольку мы розничные инвесторы-акционеры не голосовали на общем собрании по повестке вопрос №7, а может быть кто-то и голосовал против, то у нас появилось право требовать выкупить у нас акции самим эмитентом. Право, а не обязанность. К чему это приведет — вопрос конечно интересный? Часть текста привожу в оригинале:

....

«имеют право требовать выкупа всех или части принадлежащих им акций ПАО «НОВАТЭК» по цене, определенной Советом директоров ПАО «НОВАТЭК», в размере 1 256 (Одна тысяча двести пятьдесят шесть)рублей за одну обыкновенную акцию, что соответствует рыночной стоимости одной обыкновенной именной акции ПАО «НОВАТЭК», определенной оценщикомООО «Финансы-Оценка-Консалтинг», являющимся членом Некоммерческого партнерства «Саморегулируемая межрегиональная ассоциация оценщиков» (свидетельство № 0105 от 14.10.2004), и не ниже средневзвешенной цены, определенной по результатам организованных торгов за шесть месяцев, предшествующих дате принятия решения о проведении годового общего собрания акционеров ПАО «НОВАТЭК», в повестку дня которого включен вопрос о даче согласия на совершение крупной сделки, в совершении которой имеется заинтересованность, голосование по которому может в соответствии с Федеральным законом «Об акционерных обществах» повлечь возникновение права требовать выкупа Обществом акций. Список акционеров, имеющих право требовать выкупа принадлежащих им акций ПАО «НОВАТЭК», составляется на основании данных, содержащихся в списке лиц, имевших право на участие в годовом общем собрании акционеров ПАО «НОВАТЭК» по состоянию на 31 марта 2021 года, и предъявленных ПАО «НОВАТЭК» требований акционеров о выкупе ПАО «НОВАТЭК» принадлежащих им акций.»

Меня смущает оценка в размере 1256 руб., которая ниже текущей биржевой котировки. Что это — пузырь? Прочитайте выдержку из материалов и кто, что думает об этом.

- Смска об оферте предлагают купить новатэк, так понял, по заниженной цене, сейчас новатэк падает на процент чтоль. Тариф полтора рубля. Что это, кто понимает. Покупать не покупать и вообще что происходит. Ниже сообщения почитал не понял про ромашку

- Новатэк отчитается в среду, 29 апреля и проведет телеконференцию 29 апреля - Атон

В среду 28 апреля НОВАТЭК должен представить финансовые результаты за 1К21.

По нашим прогнозам, выручка компании увеличится на 10% кв/кв до 242 млрд руб. вследствие роста цен на газ (хаб NBP в Великобритании: +28% кв/кв до 234.1/тыс. куб. м, TTF: +12% кв/кв до 207.1/тыс. куб. м), который будет частично нивелирован нейтральной динамикой продаж природного газа и снижением продаж нефтепродуктов (-13% кв/кв по нафте). Прогнозный уровень EBITDA — 75 млрд руб. (+11% кв/кв), рентабельность EBITDA ожидается на уровне предыдущего квартала (31%). С учетом доли НОВАТЭКа в СП мы оцениваем EBITDA на уровне 142 млрд руб. (+12% кв/кв).Чистая прибыль, по нашим прогнозам, вырастет на 48% кв/кв до 65 млрд руб. против 44 млрд руб. в 4К20.

Атон

Телеконференция состоится в четверг 29 апреля 2021, в 16:00 МСК (14:00 по Лондону); номера для подключения: +7 499 609 1260 (из России), +44 (0) 330 027 1846 (из Великобритании); ID конференции: 6657823. В ходе телеконференции мы уделим особое внимание комментариям по прогнозу на 2021, а также информации о ходе реализации ключевых проектов. Кроме того, 23 апреля НОВАТЭК провел годовое собрание акционеров, на котором были утверждены дивиденды за 2020 в размере 35.56 руб. на акцию (с доходностью 2.5%). Атон

Авто-репост. Читать в блоге >>>

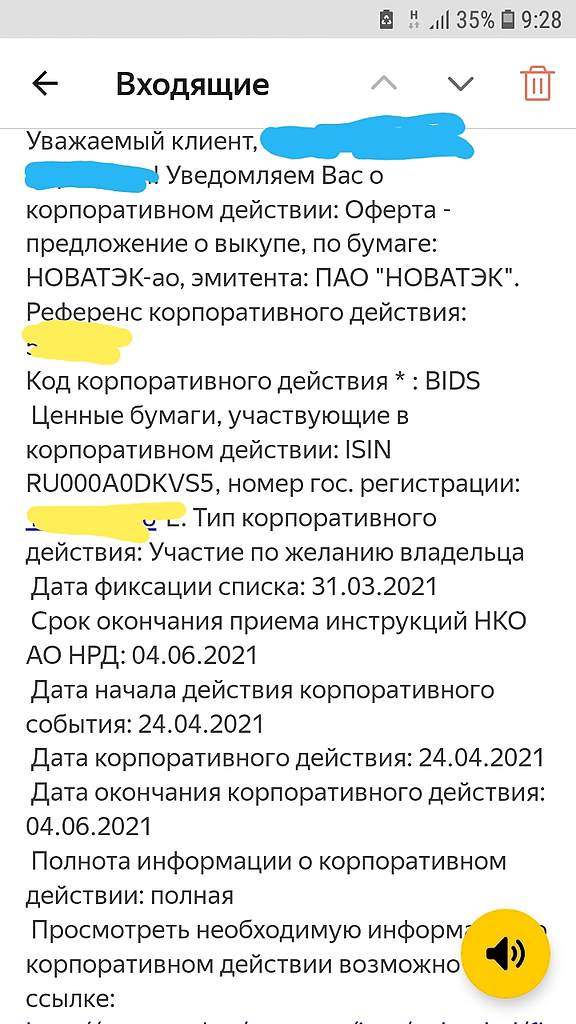

Подскажите пожалуйста, пришло письмо на почту о выкупе акций Новатека.

Если я ни чего не буду делать (ни каких заявок подавать брокеру не буду) — у меня выкупят акции или нет?

Не хотелось бы расставаться с данной бумагой.

Гадаю на ромашке, приобретенные акции это Ваше имущество. Решение о продаже принимаете Вы. Принудительный выкуп возможен у всех миноров, когда мажор соберёт 95 процентов бумаги. Но это не наш случай. Мне письмо почему-то не приходило. И, соответственно, отвечая на ещё один вопрос ниже — если на дату отсечки (07.05.21) Вы являетесь держателем бумаги — дивы вам причитаются.

Snipe301,

Подскажите пожалуйста, пришло письмо на почту о выкупе акций Новатека.

Если я ни чего не буду делать (ни каких заявок подавать брокеру не буду) — у меня выкупят акции или нет?

Не хотелось бы расставаться с данной бумагой.

Гадаю на ромашке, приобретенные акции это Ваше имущество. Решение о продаже принимаете Вы. Принудительный выкуп возможен у всех миноров, когда мажор соберёт 95 процентов бумаги. Но это не наш случай. Мне письмо почему-то не приходило. И, соответственно, отвечая на ещё один вопрос ниже — если на дату отсечки (07.05.21) Вы являетесь держателем бумаги — дивы вам причитаются.

Собрание, которого могло не быть

ПАО «НОВАТЭК» одним из первых проводит годовые собрания, в связи с этим 23 апреля 2021-го года состоялось годовое собрание ПАО «НОВАТЭК» в очном режиме. Лично моё мнение, ПАО «НОВАТЭК» поторопился созвать собрание, а когда Дума продлила на этот год возможность проводить собрание заочно, просто не захотели отменять решение СД об очном собрании, и принимать новое решение о заочном собрании. Я не инвестирую в данную компанию, но вспомнив о том, что посетить ГОСА ПАО «НОВАТЭК» это единственная возможность посетить собрание акционеров в этом году, так на собрание Группы Черкизово я уже не сходил, я всё-таки решил заглянуть на огонёк в отель «Арарат Парк Хаятт Москва» на ул. Неглинная д.4.

С девяти часов к гостинице стали подтягиваться знакомые лица. В десять часов началась регистрация. По моим ощущениям, людей было в два раза меньше, чем на всех предыдущих собраниях ПАО «НОВАТЭК». Традиционного угощения акционерам приготовлено не было. Подарков акционерам не дарили, если не считать, что вместе с материалами к собранию, после того как акционеру померят температуру, выдавалась маска и перчатки. Увидев, что кормить акционеров не собираются, некоторые «акционеры» зашли в зал, взяли со стульев по несколько ручек и блокнотов, а также бутылок воды акваминерале и покинули гостиницу. В одиннадцать часов началось собрание. Наталенко начал с того, что пандемия, что поддерживаем муниципальные образования, в частности мурманскую область, Ямал и Камчатку. Далее регистратор сказал, что зарегистрировалось 257 акционеров, что составляет 76%. В конце собрания было уже 268 акционеров и 82%. С докладом выступил Михельсон, рассказал об успехах компании. Но самое интересное произошло во время ответов на вопросы. Леонид Викторович вдруг сказал, что поступил очень важный вопрос. Вопрос от акционера Алексея был связан с тем, что компания провоцирует его на здоровый образ жизни и избавление от лишнего веса, и в отличии от прошлых собраний отсутствуют пирожки, и акционерам даже не наливают шампанское. Леонид Викторович распорядился организовать шампанское для акционеров. По окончании собрания акционерам наливали шампанское и даже клали на тарелочку печенюшки.

Авто-репост. Читать в блоге >>>

meetingshareholders, а что за шампанское?

Марвин_Инвестор, а в какой компании планируется следующее собрание с посещением?

Ол Шер, что бы ответить на этот вопрос, нужно знать какие у вас эмитенты в портфеле. А так же если у вас есть подписка на уведомления по корпоративным действиям, то вы там увидите когда, как и где будет проводиться собрание. На сколько я помню возможно либо у ЛСР либо у ПИКа планируется очное собрание.

Собрание, которого могло не быть

ПАО «НОВАТЭК» одним из первых проводит годовые собрания, в связи с этим 23 апреля 2021-го года состоялось годовое собрание ПАО «НОВАТЭК» в очном режиме. Лично моё мнение, ПАО «НОВАТЭК» поторопился созвать собрание, а когда Дума продлила на этот год возможность проводить собрание заочно, просто не захотели отменять решение СД об очном собрании, и принимать новое решение о заочном собрании. Я не инвестирую в данную компанию, но вспомнив о том, что посетить ГОСА ПАО «НОВАТЭК» это единственная возможность посетить собрание акционеров в этом году, так на собрание Группы Черкизово я уже не сходил, я всё-таки решил заглянуть на огонёк в отель «Арарат Парк Хаятт Москва» на ул. Неглинная д.4.

С девяти часов к гостинице стали подтягиваться знакомые лица. В десять часов началась регистрация. По моим ощущениям, людей было в два раза меньше, чем на всех предыдущих собраниях ПАО «НОВАТЭК». Традиционного угощения акционерам приготовлено не было. Подарков акционерам не дарили, если не считать, что вместе с материалами к собранию, после того как акционеру померят температуру, выдавалась маска и перчатки. Увидев, что кормить акционеров не собираются, некоторые «акционеры» зашли в зал, взяли со стульев по несколько ручек и блокнотов, а также бутылок воды акваминерале и покинули гостиницу. В одиннадцать часов началось собрание. Наталенко начал с того, что пандемия, что поддерживаем муниципальные образования, в частности мурманскую область, Ямал и Камчатку. Далее регистратор сказал, что зарегистрировалось 257 акционеров, что составляет 76%. В конце собрания было уже 268 акционеров и 82%. С докладом выступил Михельсон, рассказал об успехах компании. Но самое интересное произошло во время ответов на вопросы. Леонид Викторович вдруг сказал, что поступил очень важный вопрос. Вопрос от акционера Алексея был связан с тем, что компания провоцирует его на здоровый образ жизни и избавление от лишнего веса, и в отличии от прошлых собраний отсутствуют пирожки, и акционерам даже не наливают шампанское. Леонид Викторович распорядился организовать шампанское для акционеров. По окончании собрания акционерам наливали шампанское и даже клали на тарелочку печенюшки.

Авто-репост. Читать в блоге >>>

meetingshareholders, а что за шампанское?

Марвин_Инвестор, а в какой компании планируется следующее собрание с посещением?Собрание, которого могло не быть

ПАО «НОВАТЭК» одним из первых проводит годовые собрания, в связи с этим 23 апреля 2021-го года состоялось годовое собрание ПАО «НОВАТЭК» в очном режиме. Лично моё мнение, ПАО «НОВАТЭК» поторопился созвать собрание, а когда Дума продлила на этот год возможность проводить собрание заочно, просто не захотели отменять решение СД об очном собрании, и принимать новое решение о заочном собрании. Я не инвестирую в данную компанию, но вспомнив о том, что посетить ГОСА ПАО «НОВАТЭК» это единственная возможность посетить собрание акционеров в этом году, так на собрание Группы Черкизово я уже не сходил, я всё-таки решил заглянуть на огонёк в отель «Арарат Парк Хаятт Москва» на ул. Неглинная д.4.

С девяти часов к гостинице стали подтягиваться знакомые лица. В десять часов началась регистрация. По моим ощущениям, людей было в два раза меньше, чем на всех предыдущих собраниях ПАО «НОВАТЭК». Традиционного угощения акционерам приготовлено не было. Подарков акционерам не дарили, если не считать, что вместе с материалами к собранию, после того как акционеру померят температуру, выдавалась маска и перчатки. Увидев, что кормить акционеров не собираются, некоторые «акционеры» зашли в зал, взяли со стульев по несколько ручек и блокнотов, а также бутылок воды акваминерале и покинули гостиницу. В одиннадцать часов началось собрание. Наталенко начал с того, что пандемия, что поддерживаем муниципальные образования, в частности мурманскую область, Ямал и Камчатку. Далее регистратор сказал, что зарегистрировалось 257 акционеров, что составляет 76%. В конце собрания было уже 268 акционеров и 82%. С докладом выступил Михельсон, рассказал об успехах компании. Но самое интересное произошло во время ответов на вопросы. Леонид Викторович вдруг сказал, что поступил очень важный вопрос. Вопрос от акционера Алексея был связан с тем, что компания провоцирует его на здоровый образ жизни и избавление от лишнего веса, и в отличии от прошлых собраний отсутствуют пирожки, и акционерам даже не наливают шампанское. Леонид Викторович распорядился организовать шампанское для акционеров. По окончании собрания акционерам наливали шампанское и даже клали на тарелочку печенюшки.

Авто-репост. Читать в блоге >>>

meetingshareholders, неужели люди так унижаются. Живу в провинции и не имею возможности посещать собрания.

In medias res, это последствие девяностых, отсутствие морали и воспитания. Лично меня печалит совсем другое, то что вот из-за них, на собрание перестали ходить нормальные акционеры.

meetingshareholders, надо было Заочно проводить, зачем этот движ устроили с риском подхватить КовидСобрание, которого могло не быть

ПАО «НОВАТЭК» одним из первых проводит годовые собрания, в связи с этим 23 апреля 2021-го года состоялось годовое собрание ПАО «НОВАТЭК» в очном режиме. Лично моё мнение, ПАО «НОВАТЭК» поторопился созвать собрание, а когда Дума продлила на этот год возможность проводить собрание заочно, просто не захотели отменять решение СД об очном собрании, и принимать новое решение о заочном собрании. Я не инвестирую в данную компанию, но вспомнив о том, что посетить ГОСА ПАО «НОВАТЭК» это единственная возможность посетить собрание акционеров в этом году, так на собрание Группы Черкизово я уже не сходил, я всё-таки решил заглянуть на огонёк в отель «Арарат Парк Хаятт Москва» на ул. Неглинная д.4.

С девяти часов к гостинице стали подтягиваться знакомые лица. В десять часов началась регистрация. По моим ощущениям, людей было в два раза меньше, чем на всех предыдущих собраниях ПАО «НОВАТЭК». Традиционного угощения акционерам приготовлено не было. Подарков акционерам не дарили, если не считать, что вместе с материалами к собранию, после того как акционеру померят температуру, выдавалась маска и перчатки. Увидев, что кормить акционеров не собираются, некоторые «акционеры» зашли в зал, взяли со стульев по несколько ручек и блокнотов, а также бутылок воды акваминерале и покинули гостиницу. В одиннадцать часов началось собрание. Наталенко начал с того, что пандемия, что поддерживаем муниципальные образования, в частности мурманскую область, Ямал и Камчатку. Далее регистратор сказал, что зарегистрировалось 257 акционеров, что составляет 76%. В конце собрания было уже 268 акционеров и 82%. С докладом выступил Михельсон, рассказал об успехах компании. Но самое интересное произошло во время ответов на вопросы. Леонид Викторович вдруг сказал, что поступил очень важный вопрос. Вопрос от акционера Алексея был связан с тем, что компания провоцирует его на здоровый образ жизни и избавление от лишнего веса, и в отличии от прошлых собраний отсутствуют пирожки, и акционерам даже не наливают шампанское. Леонид Викторович распорядился организовать шампанское для акционеров. По окончании собрания акционерам наливали шампанское и даже клали на тарелочку печенюшки.

Авто-репост. Читать в блоге >>>

meetingshareholders, а что за шампанское?- Подскажите пожалуйста, пришло письмо на почту о выкупе акций Новатека.

Если я ни чего не буду делать (ни каких заявок подавать брокеру не буду) — у меня выкупят акции или нет?

Не хотелось бы расставаться с данной бумагой.

Собрание, которого могло не быть

ПАО «НОВАТЭК» одним из первых проводит годовые собрания, в связи с этим 23 апреля 2021-го года состоялось годовое собрание ПАО «НОВАТЭК» в очном режиме. Лично моё мнение, ПАО «НОВАТЭК» поторопился созвать собрание, а когда Дума продлила на этот год возможность проводить собрание заочно, просто не захотели отменять решение СД об очном собрании, и принимать новое решение о заочном собрании. Я не инвестирую в данную компанию, но вспомнив о том, что посетить ГОСА ПАО «НОВАТЭК» это единственная возможность посетить собрание акционеров в этом году, так на собрание Группы Черкизово я уже не сходил, я всё-таки решил заглянуть на огонёк в отель «Арарат Парк Хаятт Москва» на ул. Неглинная д.4.

С девяти часов к гостинице стали подтягиваться знакомые лица. В десять часов началась регистрация. По моим ощущениям, людей было в два раза меньше, чем на всех предыдущих собраниях ПАО «НОВАТЭК». Традиционного угощения акционерам приготовлено не было. Подарков акционерам не дарили, если не считать, что вместе с материалами к собранию, после того как акционеру померят температуру, выдавалась маска и перчатки. Увидев, что кормить акционеров не собираются, некоторые «акционеры» зашли в зал, взяли со стульев по несколько ручек и блокнотов, а также бутылок воды акваминерале и покинули гостиницу. В одиннадцать часов началось собрание. Наталенко начал с того, что пандемия, что поддерживаем муниципальные образования, в частности мурманскую область, Ямал и Камчатку. Далее регистратор сказал, что зарегистрировалось 257 акционеров, что составляет 76%. В конце собрания было уже 268 акционеров и 82%. С докладом выступил Михельсон, рассказал об успехах компании. Но самое интересное произошло во время ответов на вопросы. Леонид Викторович вдруг сказал, что поступил очень важный вопрос. Вопрос от акционера Алексея был связан с тем, что компания провоцирует его на здоровый образ жизни и избавление от лишнего веса, и в отличии от прошлых собраний отсутствуют пирожки, и акционерам даже не наливают шампанское. Леонид Викторович распорядился организовать шампанское для акционеров. По окончании собрания акционерам наливали шампанское и даже клали на тарелочку печенюшки.

Авто-репост. Читать в блоге >>>

meetingshareholders, неужели люди так унижаются. Живу в провинции и не имею возможности посещать собрания.

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд

Сколько акций Новатэка в 1 GDR?

в 1 GDR входит 10 акций НоватэкаЧтобы купить акции, выберите надежного брокера: