| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 207,7 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -11,2 |

| P/S | 0,4 |

| P/BV | 0,3 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

18.585₽ -0.35%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Рынок с настороженностью воспринимает возможное увеличение капвложений ММК - Альфа-Банк

Рынок с настороженностью воспринимает возможное увеличение капвложений ММК - Альфа-Банк

ММК в 2020 году приступит к реконструкции доменной печи № 2, практически построенной заново в 2000 году. На сегодняшний день ее производительность составляет порядка 3 800 тонн чугуна в сутки, или 14% совокупного производства чугуна в 2018 г. Предполагается кардинально модернизировать агрегат, что позволит радикально снизить нагрузку на окружающую среду. Недостающие объемы чугуна компания планирует компенсировать за счет мощностей других доменных печей.

Мы считаем, что новость НЕЙТРАЛЬНА для акций компании; тем не менее, акции снизились на 3,6% на ожиданиях возможного сокращения объемов производства и роста капиталовложений. До 2024 г. компания намерена израсходовать $1,5 млрд на ремонтно-профилактические работы и на новые проекты.

Красноженов Борис

и Толстых Юлия

Альфа-Банк

читать дальше на смартлабе- Магнитогорский металлургический комбинат нарастил поставки на внутреннем рынке до 9 млн тонн.

quote.rbc.ru/news/forecast_idea/5c9ccc0f9a794733e6b20634 - Этот год будет непростым для ММК - Велес Капитал

ММК является крупнейшим в России производителем стали. Мы считаем, что 2019 г. будет непростым годом для компании: с одной стороны, на нее будет давить коррекция цен на рынке стали, с другой – рост цен на железорудное сырье. Низкая обеспеченность железной рудой и коксующимся углем выделяет компанию среди других представителей сектора, что является негативным фактором при росте цен на ресурсы.

На фоне проблем с предложением железорудного сырья в мире из-за сокращения производства Vale после прорыва дамбы в Бразилии ММК, скорее всего, будет отставать от динамики сектора в текущем году. В то же время компания планирует поддерживать высокие капзатраты, однако мы ожидаем, что дивидендная доходность будет на уровне других представителей сектора. Мы присваиваем акциям ММК целевую цену в размере 53 руб. и рекомендацию «Покупать» с потенциалом роста 18% от текущего значения.

EBITDA ММК по итогам прошлого года выросла на 19% г/г до 2 418 млн долл. на фоне роста цен на сталь и падения рубля. Последний раз компания могла похвастаться столь высокими результатами лишь в далеком 2007 г. Свободный денежный поток вырос за период в полтора раза до 1 027 млн долл., что является максимальным за историю компании значением. В 2019 г. мы ожидаем снижения этих показателей в рамках нормализации спреда между ценами на сталь и ресурсы.

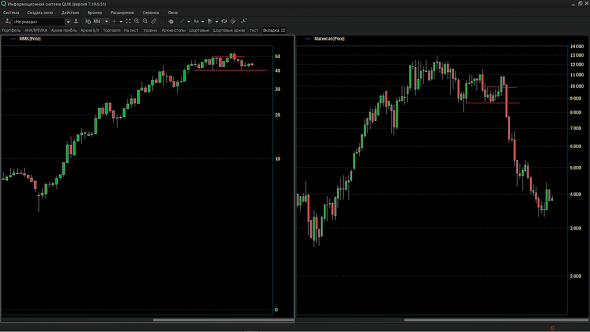

читать дальше на смартлабе Мне напоминает картину Магнита 2017 года.Когда восходящий тренд соблазнил инвесторов купить на пробое сильного уровня 10 000 и продать 8 500.

Gatilov, кстати почему Вы вдруг вспомнили про магнит, есть куча гораздо более схожих бумаг, ситуаций и наконец графиков?

Бух, Я считаю что не мало народа зашли в ММК по 50.

Gatilov, это же две совершенно иазные истории. Отсюда е кто брал по 50 смогуть выйти за свои еще, наверно, до конца года — сталь, похоже, отпадалась, руда корректируется, хотя я бы подождвл до 54. Опять же дивиденды достойные. Все должно быть норм, если Рашников вдруг не сойдет с ума и не продаст контрольник Костину

Бух, Я не спорю.Но на пробое 40 большая вероятность паники.Лично я бы продал

Gatilov, паника это наш хлеб, особенно, если паника по голубым фишкам с двухзначной дивдоходностью

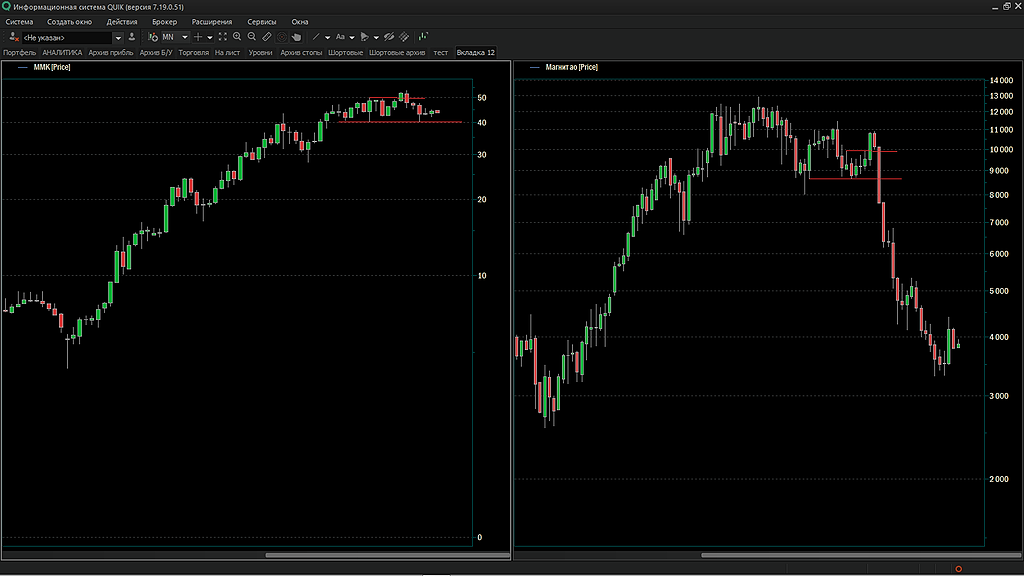

Мне напоминает картину Магнита 2017 года.Когда восходящий тренд соблазнил инвесторов купить на пробое сильного уровня 10 000 и продать 8 500.

Gatilov, кстати почему Вы вдруг вспомнили про магнит, есть куча гораздо более схожих бумаг, ситуаций и наконец графиков?

Бух, Я считаю что не мало народа зашли в ММК по 50.

Gatilov, это же две совершенно иазные истории. Отсюда е кто брал по 50 смогуть выйти за свои еще, наверно, до конца года — сталь, похоже, отпадалась, руда корректируется, хотя я бы подождвл до 54. Опять же дивиденды достойные. Все должно быть норм, если Рашников вдруг не сойдет с ума и не продаст контрольник Костину

Бух, Я не спорю.Но на пробое 40 большая вероятность паники.Лично я бы продал

Мне напоминает картину Магнита 2017 года.Когда восходящий тренд соблазнил инвесторов купить на пробое сильного уровня 10 000 и продать 8 500.

Gatilov, кстати почему Вы вдруг вспомнили про магнит, есть куча гораздо более схожих бумаг, ситуаций и наконец графиков?

Бух, Я считаю что не мало народа зашли в ММК по 50.

Gatilov, это же две совершенно иазные истории. Отсюда е кто брал по 50 смогуть выйти за свои еще, наверно, до конца года — сталь, похоже, отпадалась, руда корректируется, хотя я бы подождвл до 54. Опять же дивиденды достойные. Все должно быть норм, если Рашников вдруг не сойдет с ума и не продаст контрольник КостинуМне напоминает картину Магнита 2017 года.Когда восходящий тренд соблазнил инвесторов купить на пробое сильного уровня 10 000 и продать 8 500.

Gatilov, кстати почему Вы вдруг вспомнили про магнит, есть куча гораздо более схожих бумаг, ситуаций и наконец графиков?

Бух, Я считаю что не мало народа зашли в ММК по 50.- Непонятный какой-то рост — рубль дорогой, соответственно прибыль от экспорта уменьшается.

Московская биржа добавит для торговли фьючерсы и опционы на акции Полюса и ММК с 11 марта

Московская биржа добавит для торговли фьючерсы и опционы на акции Полюса и ММК с 11 марта

11 марта 2019 года на срочном рынке Московской биржи стартуют торги поставочными фьючерсными контрактами и опционами на них на обыкновенные акции ПАО Полюс и ПАО «Магнитогорский металлургический комбинат» (ММК).

Лот фьючерсного контракта составит 10 акций для ПАО Полюс и 1000 акций для ПАО ММК. К торгам будут допущены серии фьючерсов и опционов с исполнением в июне 2019 года. Для новых фьючерсных контрактов на акции будет доступна маркетмейкерская программа.

https://www.moex.com/n22834/?nt=106

читать дальше на смартлабеГенеральный директор ПАО «ММК» Павел Шиляев купил обыкновенные акции компании (тикер MAGN) на сумму 963 тысячи рублей. Совокупная доля Шиляева в капитале компании на данный момент оценивается в 15,3 млн рублей. Источник: vk.com/mosinside

Денис Бобровников, еще один манагер ММК приобрел акции — член совдира Лядов.

Бух, это щедрый человек 100 штук аж взял, более чем на 4000 рублей!!! :)

invest-idei.ru/insider-radar/deals/%D0%9C%D0%BC%D0%BA-1172

Marina from Invest-idei.ru,- В ближайшие годы дивидендная доходность металлургов может составить 12-13% - Invest Heroes

Металлурги РФ — завершая цикл. Завершился цикл роста цен на сталь. Мы ожидаем, что пик пройден, однако недавние события — торговая сделка США с Китаем и кредитные стимулы Национального Банка Китая позволят ценам на сталь продержаться вблизи текущих уровней ещё 3-6 месяцев.

Что же ждёт самих сталеваров?

К падению цен готовы. В отличие от завершения прошлого цикла роста цен на сталь, когда сталевары подошли к пику в закредитованном состоянии, сейчас картина другая. Чистый долг/EBITDA у всех сталеваров ниже 1.0х, что даёт запас прочности для дивидендов.

К завершению цикла у сталеваров очень много денег, которые они будут выплачивать ещё 1-2 года. Низкая закредитованность позволяет нарастить долг, чтобы финансировать растущие CAPEX и выплачивать дивидендами весь FCF.

Инвесторы купаются в дивидендах. Металлурги утвердили новые дивидендные политики, по которым выплачивается практически весь свободный денежный поток. С учетом долговой нагрузки и капексов мы посчитали, что примерно на два года металлургам хватит денег даже с учетом снижения цен на сталь.

Как себя чувствуют ключевые игроки.

читать дальше на смартлабе

Генеральный директор ПАО «ММК» Павел Шиляев купил обыкновенные акции компании (тикер MAGN) на сумму 963 тысячи рублей. Совокупная доля Шиляева в капитале компании на данный момент оценивается в 15,3 млн рублей. Источник: vk.com/mosinside

Денис Бобровников, еще один манагер ММК приобрел акции — член совдира Лядов.

Бух, это щедрый человек 100 штук аж взял, более чем на 4000 рублей!!! :)

invest-idei.ru/insider-radar/deals/%D0%9C%D0%BC%D0%BA-1172

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: