Финаме

Финаме БКС Мир Инвестиций

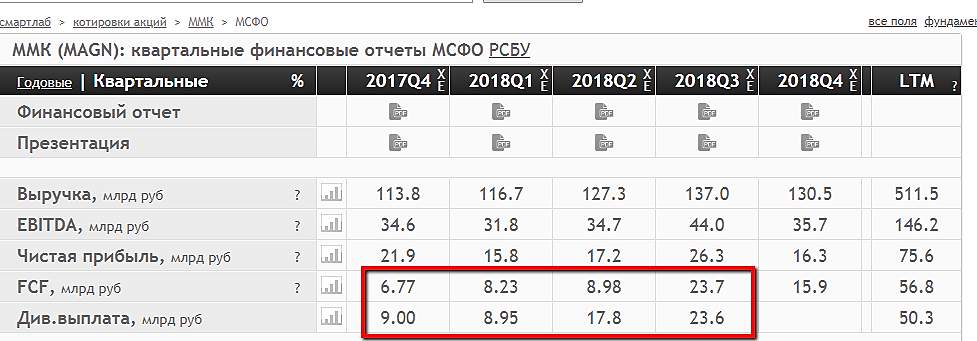

БКС Мир ИнвестицийСвой взгляд на отчет ММК

Выручка Магнитки в 2018 году выросла на 8,8% г/г, до уровня 8,21 млрд. $. По темпу роста продаж компания уступила своим конкурентам из Северстали и НЛМК. Себестоимость продаж выросла на 4,9%, до уровня 5,53 млрд. $. В структуре выручки себестоимость занимает 67,3%. К примеру, у НЛМК себестоимость продаж составляет 63,75, а у Северстали 57,3%.

Операционная прибыль ММК в минувшем году увеличилась на 25,9%, до уровня 1,83 млрд. $. На этом фоне, операционная рентабельность составила 22,3%. Операционная маржа конкурентов выше: у Северстали 31,5% и у НЛМК 25%. В итоге, чистая прибыль Магнитки по итогам минувшего года выросла на 11% и составила 1,31 млрд. $.

Первый вывод: ММК продемонстрировал умеренно позитивные результаты. По ключевым метрикам компания уступила своим основным конкурентам!

По линии производственных показателей Магнитка зафиксировала сокращение выпуска стали и чугуна на 1,52% и 2,98% соответственно. Основные конкуренты напротив, зафиксировала рост выпуска стали: Cеверсталь зафиксировала рост объема на 3,3%, а НЛМК на 2,4%. Производство чугуна у НЛМК увеличилось на 31,2%, а у Северстали данный показатель сократился на 0,13%.

Второй вывод: Магнитка зафиксировала падение производства стали и чугуна, уступив позиции конкурентам.

На мой взгляд, акции ММК сейчас не подходят для покупок, поскольку компания продемонстрировала более слабые результаты на фоне своих основных конкурентов. Инвесторам сейчас следует обратить внимание на Северсталь и НЛМК, которые демонстрируют более сильные результаты.

Антон Самойлов, диверсификация…