Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Анализ и прогноз рынков металлургического сырья за июль - сентябрь 2021 г.

Мы продолжаем рассылку периодического обзора рынка стали, подготовленного командой стратегов ММК. Обзор, опубликованный на этой неделе, посвящен анализу рынка металлургического сырья в России и в мире в июле-сентябре 2021 года.

Краткое содержание обзора приведено ниже:

Индекс ЖРС в июне и начале июля стабилизировался вокруг уровня $220/т с замедлением его колебаний. Хотя в июне заводы КНР испытали локальные проблемы с доступностью сырья, но к середине июля объёмы предложения сырья начали даже немного превышать умеренный спрос. Ближе к концу 3 квартала вероятна плавная коррекция цен на ЖРС в КНР из-за влияния циклических факторов. Цены ЖРС в РФ по формулам продолжают расти, но потребители РФ могут начать переговоры по увеличению скидок к мировым ценам в случае сокращения загрузки.

Ключевые индексы коксующихся углей — PLV FOB Австралия и CFR Китай — за май-июнь прибавили сразу $80-90/т. Предложение уступало высоким объёмам спроса потребителей, и пока можно рассчитывать лишь на стабилизацию цен в июле. При условии восстановления экспорта из США

Авто-репост. Читать в блоге >>>

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 655,8 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,5 |

| P/S | 0,9 |

| P/BV | 1,0 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 4,7% |

| ММК Календарь Акционеров | |

| 30/05 ГОСА по дивидендам за 2023 год в размере 2,752 руб/акция | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

ММК акции

58.69₽ 0%

-

Уже РЖД встал в очередь нахлобученных

РЖД попросили Белоусова о господдержке на фоне пошлин на экспорт металла

www.rbc.ru/business/02/08/2021/6107fe059a794706a87ef034

Минтранс поддержал надбавку на перевозку угля и руды для компенсации РЖД

www.rbc.ru/business/03/08/2021/610955289a794778dfd6a31e?from=from_main_1

Константин Лебедев, да эти встали еще квартал назад (в ключе вопроса согласования удорожания тарифов — «на все»), теперь вопрос еще стал приобретать «адресный» характер Отчетность ММК по устойчивому развитию вошла в топ-5 среди металлургических компаний мира.

Отчетность ММК по устойчивому развитию вошла в топ-5 среди металлургических компаний мира.

www.metalinfo.ru/ru/news/128448 Уже РЖД встал в очередь нахлобученных

Уже РЖД встал в очередь нахлобученных

РЖД попросили Белоусова о господдержке на фоне пошлин на экспорт металла

www.rbc.ru/business/02/08/2021/6107fe059a794706a87ef034

Минтранс поддержал надбавку на перевозку угля и руды для компенсации РЖД

www.rbc.ru/business/03/08/2021/610955289a794778dfd6a31e?from=from_main_1

ММК - дивиденды, как вишенка на торте

ММК - дивиденды, как вишенка на тортеВ завершении разбора металлургических компаний и их результатов за первое полугодие 2021 года посмотрим на ММК. Я решил его разобрать последним не просто так. Не хочу спойлерить, но именно этот бизнес мне нравится больше остальных. Но обо всем по порядку.

Выручка компании за первое полугодие увеличилась на 82,6% до 5,4 млрд рублей. А вот с драйверами роста выручки разберемся подробнее. В отличие от своих братьев Северстали и НЛМК, рост выручки обусловлен не только рекордными ценами на сталь, но и увеличением объемов продаж. Так, продажи товарной продукции составили 6,2 млн тонн, что выше результатов прошлого года на 25,3%. Именно ММК добивается органического роста показателей.

Но и о ценах не лишним будет еще раз напомнить. С 2019 года цены на горячекатаный прокат FOB Китай и Черное море выросли почти вдвое, создавая дополнительную ликвидность для металлургов.

Себестоимость продаж ММК растет медленнее выручки, всего 40%, как и операционные расходы. Если годом ранее себестоимость съедала почти всю маржу, то в 2021 ситуация изменилась. Компания добавила эффективности и получила 1,5 млрд рублей чистой прибыли, увеличив ее в 8 раз к 2020 году.

Авто-репост. Читать в блоге >>>

такое ощущение, что рынок на пороге большого шухера

keekkenen, да, в пятницу перед открытием штатов по графику — большой шухер.

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев,

Ага. Т.е коррекции небольшой не ожидаете?

Ждём старта наверх?

Дмитрий, Сейчас будет жестокая борьба между спекулянтом и не дальновидным инвестором, спекулянту нужно продать подороже и побыстрее купивший акции под отчет, а инвестор до дивидендного ралли не спеша купить подешевле. Если не вмешается государство с новым нахлабучиванием в ответ на пошлины со стороны Китая. А цены меня радуют

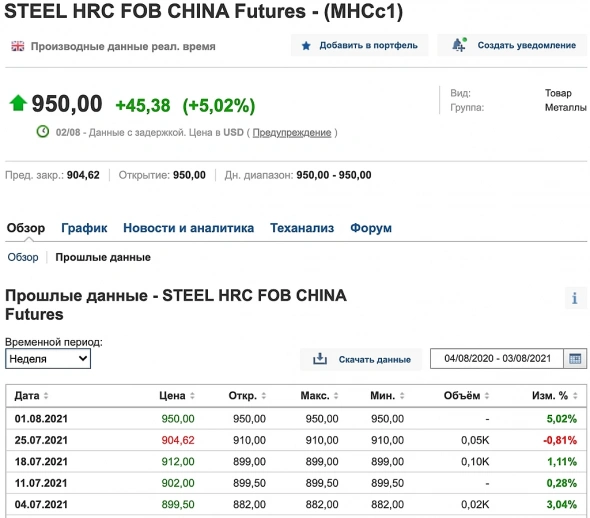

ru.investing.com/commodities/lme-steel-hrc-fob-china-futures-historical-data

Жду данных по погрузке черных металлов от РЖД и раз в месяц буду обновлять прогноз на два квартала вперед, с поступившими средними ценами на г/к FOB CHINA.

Есть время позволит, могу накидать сайт, где можно будет посмотреть прогноз в реально времени

Константин Лебедев,

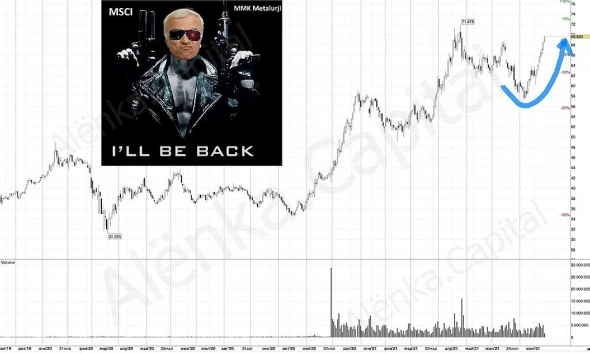

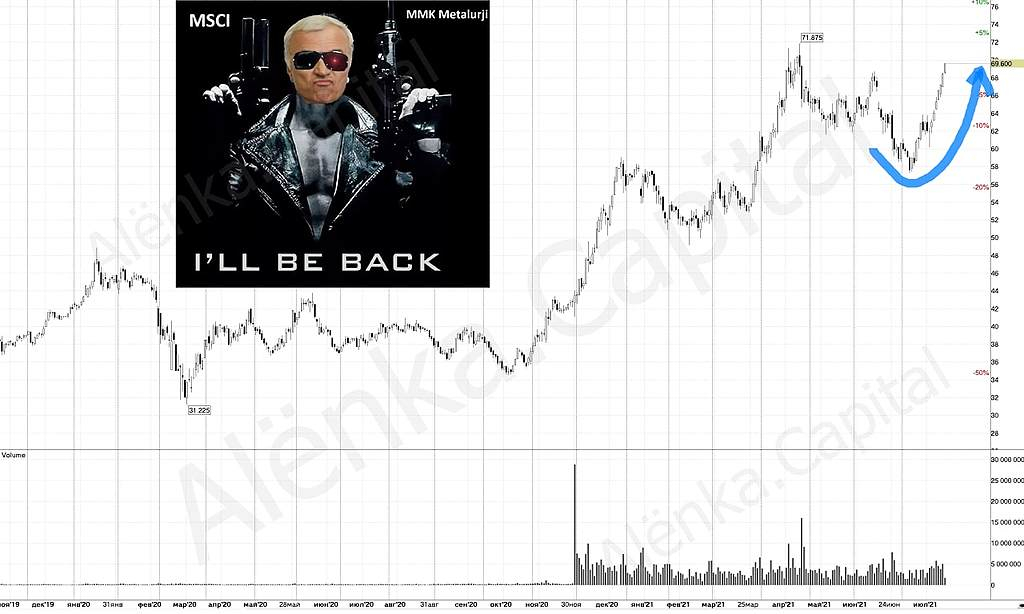

ММК пробил новую планку исторического максимума

И замер в ожидании

Фигурально по ТА как бы видно, что импульс роста замедлился, для набора скорости нужно логически корректировка правого плеча

На этой линии были 2 попытки оттолкнуться в рост, которые к результативности успеху роста тогда не привели

Реванш номер 3

Если что, жду на средней скользящей и начало нового реваша

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев,

Ага. Т.е коррекции небольшой не ожидаете?

Ждём старта наверх?

Дмитрий, Сейчас будет жестокая борьба между спекулянтом и не дальновидным инвестором, спекулянту нужно продать подороже и побыстрее купивший акции под отчет, а инвестор до дивидендного ралли не спеша купить подешевле. Если не вмешается государство с новым нахлабучиванием в ответ на пошлины со стороны Китая. А цены меня радуют

ru.investing.com/commodities/lme-steel-hrc-fob-china-futures-historical-data

Жду данных по погрузке черных металлов от РЖД и раз в месяц буду обновлять прогноз на два квартала вперед, с поступившими средними ценами на г/к FOB CHINA.

Есть время позволит, могу накидать сайт, где можно будет посмотреть прогноз в реально времени

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев,

Ага. Т.е коррекции небольшой не ожидаете?

Ждём старта наверх?

Несмотря на то, что два «брата» Металурга практически достигли своей цели и топчется на плато?

Финам рекомендует покупку

Но в финансовом советнике Финам сейчас этих бумаг не вижу для покупки

PS

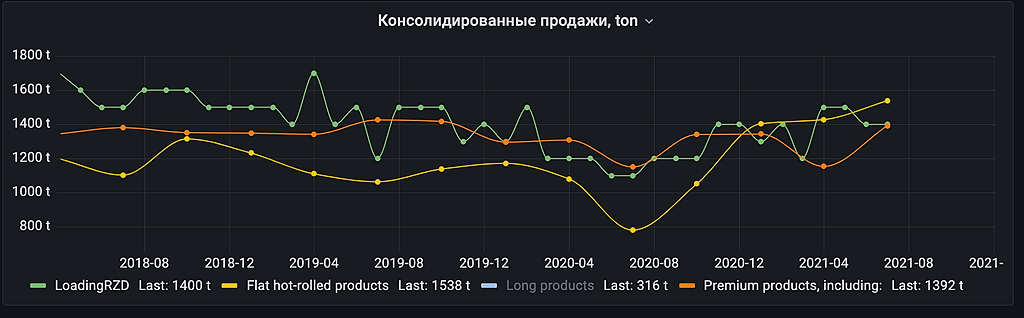

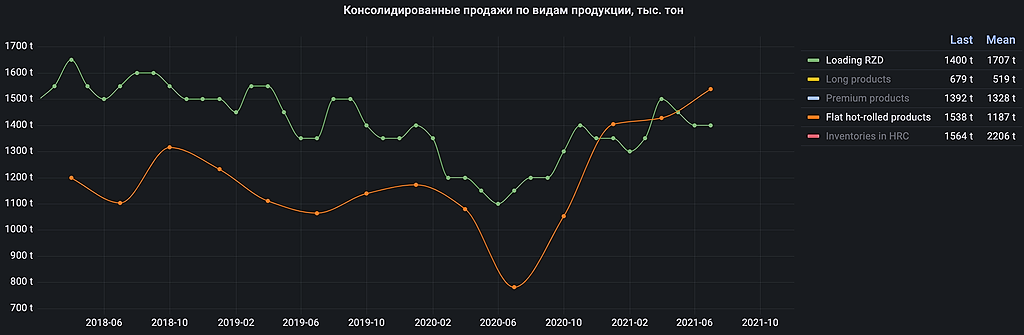

Результаты года для металлургов будут рекордными, несмотря на пошлины — ФинамДобил статистику по погрузка на Южно-Уральской железной дороге к графику с продажами, жду данных за июль

Константин Лебедев, Немого усреднил, кажется стало информативнее

- Результаты года для металлургов будут рекордными, несмотря на пошлины

www.finam.ru/analysis/marketnews/rezultaty-goda-dlya-metallurgov-ostanutsya-rekordnymi-nesmotrya-na-poshliny-20210802-17400/

Моя идея, закрылась рост отложился из-за ФАС и низкой деловой активности, но прибавился еще один драйвер роста по мимо включения в индекс MSCI, это перезапуск г/к проката в Турции и руководство озвучило конкретные показатели EBITDA за тонну в 500$, так как продукция из Турции пойдет на экспорт в EC мимо пошлин, при выходе на полную мощность в 2022 году 2 миллиона тон даст +$1000 млн к EBITDA или +30% г/г

Константин Лебедев, о включении в индекс пока рано говорить, условия не выполнены.

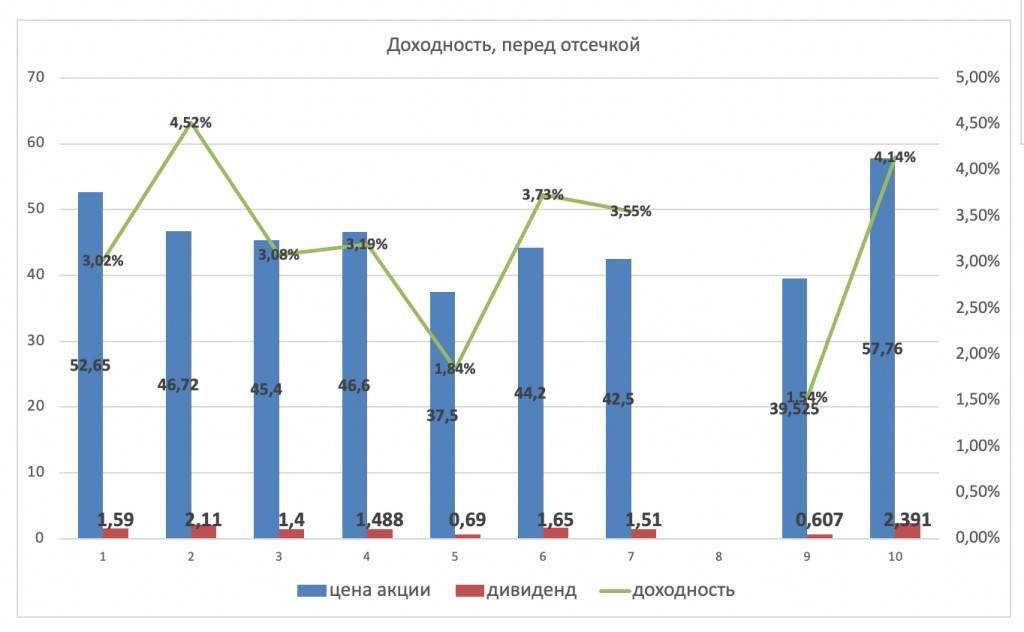

Алексей, Когда будут выполнены уже будет поздно, но акция и без того торгуется с апсайдом, так что собо ничего не теряешь. У меня есть график от 21-го апреля 2021

Который показывает, что перед отсечкой акция прыгает до 4,5% доходности по дивиденду и того получаем в прыжке цену акции 3,53/0,045 = 78,4 рубля, если что то пойдет не так и цены на сталь вдруг упадут все равно найдутся горе охотники за дивами, которы купят когда уже поздно, как вы предлагаете с индексом MSCI

Сама идея smart-lab.ru/blog/701889.php

Константин Лебедев, у меня 3,5 акции и доля ммк больше всех)с дивами и отсечением согласен, при цене 78 скорее всего тоже можно уже говорить о включении в индекс.Моя идея, закрылась рост отложился из-за ФАС и низкой деловой активности, но прибавился еще один драйвер роста по мимо включения в индекс MSCI, это перезапуск г/к проката в Турции и руководство озвучило конкретные показатели EBITDA за тонну в 500$, так как продукция из Турции пойдет на экспорт в EC мимо пошлин, при выходе на полную мощность в 2022 году 2 миллиона тон даст +$1000 млн к EBITDA или +30% г/г

Константин Лебедев, о включении в индекс пока рано говорить, условия не выполнены.

Алексей, Когда будут выполнены уже будет поздно, но акция и без того торгуется с апсайдом, так что собо ничего не теряешь. У меня есть график от 21-го апреля 2021

Который показывает, что перед отсечкой акция прыгает до 4,5% доходности по дивиденду и того получаем в прыжке цену акции 3,53/0,045 = 78,4 рубля, если что то пойдет не так и цены на сталь вдруг упадут все равно найдутся горе охотники за дивами с обостренным стадным чувством, которы купят когда уже поздно, как вы предлагаете с индексом MSCI

Сама идея smart-lab.ru/blog/701889.php

Моя идея, закрылась рост отложился из-за ФАС и низкой деловой активности, но прибавился еще один драйвер роста по мимо включения в индекс MSCI, это перезапуск г/к проката в Турции и руководство озвучило конкретные показатели EBITDA за тонну в 500$, так как продукция из Турции пойдет на экспорт в EC мимо пошлин, при выходе на полную мощность в 2022 году 2 миллиона тон даст +$1000 млн к EBITDA или +30% г/г

Константин Лебедев, о включении в индекс пока рано говорить, условия не выполнены.- Моя идея, закрылась рост отложился из-за ФАС и низкой деловой активности, но прибавился еще один драйвер роста по мимо включения в индекс MSCI, это перезапуск г/к проката в Турции и руководство озвучило конкретные показатели EBITDA за тонну в 500$, так как продукция из Турции пойдет на экспорт в EC мимо пошлин, при выходе на полную мощность в 2022 году 2 миллиона тон даст +$1000 млн к EBITDA или +30% г/г

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев, создали тему? а можно ссылку

Роман Ранний, Не я пока читаю и присматриваюсь и в голове накидываю план публикаций, еще в репе надо прибраться github.com/kmlebedev/txmlconnector/tree/main/examples/clickhouse-exporter

Константин Лебедев, если будете на reddite писать, пришлите ссылку обязательно!

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев, создали тему? а можно ссылку

Роман Ранний, Не я пока читаю и присматриваюсь и в голове накидываю план публикаций, еще в репе надо прибраться github.com/kmlebedev/txmlconnector/tree/main/examples/clickhouse-exporter

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев, создали тему? а можно ссылку В понедельник безынициативно за НМЛК тащится, но тот падать пока не хочет. Вялые мателлисты с утреца, хотя Китай, Европа зеленые с ночи.

В понедельник безынициативно за НМЛК тащится, но тот падать пока не хочет. Вялые мателлисты с утреца, хотя Китай, Европа зеленые с ночи.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: