Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

ММК развивает сотрудничество с Объединенной машиностроительной группой

www.kommersant.ru/doc/4920083

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 178,2 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -9,6 |

| P/S | 0,3 |

| P/BV | 0,3 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК развивает сотрудничество с Объединенной машиностроительной группой

Пошли догонять ГМК?

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Понеслась, ракета

❗️🇨🇳#сталь #китай #пошлины #металлы

1 августа — Китай повысит пошлины на экспорт и отменит экспортные скидки на определенную стальную продукцию (23 позиции)

Китай увеличит экспортные пошлины на феррохром до 40%

Закон рынка, цена акции падает большими темпами, но быстро, а растёт меньшими темпами, но медленно. Интересно, как сейчас заговорит ФАС.

❗️🇨🇳#сталь #китай #пошлины #металлы

1 августа — Китай повысит пошлины на экспорт и отменит экспортные скидки на определенную стальную продукцию (23 позиции)

Китай увеличит экспортные пошлины на феррохром до 40%

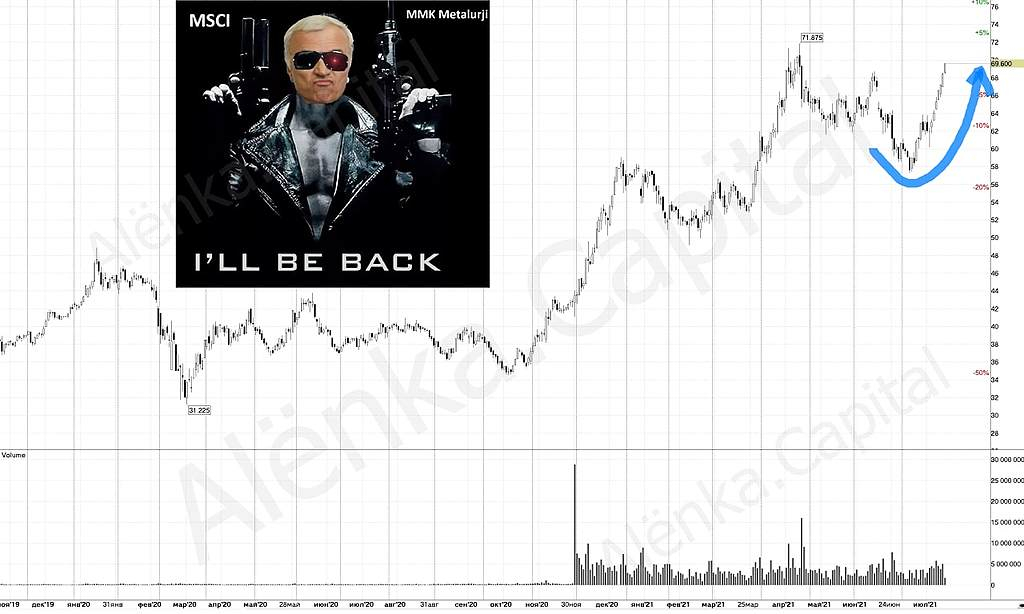

И тем самым накопительно получаем с кредней стоимости акции в 46 руб до цикла высоких цен на сталь +7 руб за счёт увеличения г/к проката уменьшения цены кеш-кост слябо +9 перезапуск г/к модуля в Турции получаем минимальную цену акции в 62 руб и добавим эффект переоценка в связи с включением в индекс MSCI до 80 руб.

Константин Лебедев, в MSCI еще попасть надо. Сколько раз были прецеденты когда вроде бы компания соответствует всем критериям, а попадает только со 2-го или 3-го раза.

И тем самым накопительно получаем с кредней стоимости акции в 46 руб до цикла высоких цен на сталь +7 руб за счёт увеличения г/к проката уменьшения цены кеш-кост слябо +9 перезапуск г/к модуля в Турции получаем минимальную цену акции в 62 руб и добавим эффект переоценка в связи с включением в индекс MSCI до 80 руб.

Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

Константин Лебедев, ну четвертый квартал пока рановато прогнозировать, там вполне может сложиться коррекция в ценах самой стали. Какой смысл сейчас дивиденды считать, если биржевая цена в декабре упадет на 20-25% к уровню августа, например.

Kolya Marketolog, Дак в этом и прикол, что я заложил коррекцию до цен/маржи 1-го квартала и с объёмом производства 2-го квартала и тут выстреливает уменьшение чистого оборотного капатала, за счёт чего и получим большой разовый дивиденд в районе 7 руб., но уже в 1-ом квартале 2022 года близко к полной мощности выйдет г/к молуль в Турции и даст по скромным оценкам $125 мил к EBITDA, что эквивалентно +0,8 руб к дивидендам

Константин Лебедев, так вроде же на конфе у ВТБ чувак из ММК говорил, что не планирует снижение рабочего капитала до конца года, дескать, он будет находиться в районе 10,5-11% в течение всего года (сейчас это, в основном, дебиторка, а к зиме это будут запасы сырья).

Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

Константин Лебедев, ну четвертый квартал пока рановато прогнозировать, там вполне может сложиться коррекция в ценах самой стали. Какой смысл сейчас дивиденды считать, если биржевая цена в декабре упадет на 20-25% к уровню августа, например.

Kolya Marketolog, Дак в этом и прикол, что я заложил коррекцию до цен/маржи 1-го квартала и с объёмом производства 2-го квартала и тут выстреливает уменьшение чистого оборотного капатала, за счёт чего и получим большой разовый дивиденд в районе 7 руб., но уже в 1-ом квартале 2022 года близко к полной мощности выйдет г/к молуль в Турции и даст по скромным оценкам $125 мил к EBITDA, что эквивалентно +0,8 руб к дивидендам

Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

Константин Лебедев, ну четвертый квартал пока рановато прогнозировать, там вполне может сложиться коррекция в ценах самой стали. Какой смысл сейчас дивиденды считать, если биржевая цена в декабре упадет на 20-25% к уровню августа, например.

судя по движению мало кого ФРС волнует..

вряд-ли Турецкий дивизион повлияет на предстоящие дивы, запуск был не бесплатным

Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

завтра либо ракета, либо бур))

Всё штоль, пошли на коррекцию?

Всё штоль, пошли на коррекцию?

Алекс, Есть время на раскачку!

Вася Пражкин, эххх сходили бы на 58 я бы ещё добрал

Всё штоль, пошли на коррекцию?

Алекс, Есть время на раскачку!

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев