Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Роман Frank_Cowperwood, ну да, себестоимость — самый очевидный наверное момент

главное чтобы не борзота была причиной)))

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 68,9 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 6,4 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

669.2₽ +0.48%

-

Тимофей Мартынов, может быть виновата себестоимость и планы платить дивиденды?

Тимофей Мартынов, может быть виновата себестоимость и планы платить дивиденды?- Группа ЛСР - приобретенный участок земли в Санкт-Петербурге имеет привлекательное расположение

Группа ЛСР приобрела участок земли площадью 34 га в Санкт-Петербурге

Группа ЛСР приобрела участок земли на намывных территориях Васильевского острова вдоль береговой линии Финского залива. Компания планирует построить 500 000 кв м жилья комфорт-класса на этом участке. Строительство начнется в 2019.

Это привлекательное расположение. Тем не менее компания не раскрывает цену приобретения, которая может быть достаточно высокой.

АТОН Не пойму вот этот парадокс:

* новые контракты на продажу 257 тыс. кв. м (-30%)* Средняя цена реализованной недвижимости выросла во 2- м квартале по сравнению с 1-м кварталом на 7% и составила 103 тыс. рублей за кв. м

Если продажи падают, что почему цена растет?:)))- А прикольный вынос вчера был в ЛСР.

Что символично, нормально так залили после

Как будто специально кто-то протолкнул шорты

Группа ЛСР - в 1 п/г 2017 года сократила продажи на 32%

Группа ЛСР - в 1 п/г 2017 года сократила продажи на 32%

Группа ЛСР — в 1-м полугодии 2017 года совокупно во всех регионах присутствия заключила новые контракты на продажу 257 тыс. кв. м (-30%). Стоимость заключенных контрактов на продажу квартир и прочих помещений составила 26 млрд. рублей (-32%).

Средняя цена реализованной недвижимости выросла во 2- м квартале по сравнению с 1-м кварталом на 7% и составила 103 тыс. рублей за кв. м. В течение полугодия введено в эксплуатацию 182 тыс. кв. м.

пресс-релиз

- Группа ЛСР — купила участки в южной части намывных территорий Васильевского острова вдоль первой линии Финского залива. Площадь участков – около 34 га. ЛСР планирует построить 500 000 кв. м жилья высокого класса комфортности. Инвестиции ЛСР в проект оцениваются в 40 млрд руб. (Ведомости)

- Аналитики ожидают, что Группа ЛСР выплатит за этот год такие же дивиденды, как и за 2016 - 78 руб. на акцию

Группа ЛСР улучшает дивидендную политику

Совет директоров компании планирует пересмотреть дивидендную политику и перейти на выплату дивидендов раз в полгода, а не раз в год.

Новость позитивна с точки зрения восприятия, но нейтральна для динамики цены акций. Мы ожидаем, что компания в общей сложности выплатит за этот год такие же дивиденды, как и за 2016 — 78 руб. на акцию.

АТОН

- Группа ЛСР - планирует внести изменения в текущую дивидендную политику

Совет Директоров Группа ЛСР рассмотрит следующие основные изменения в дивидендной политике:

1. Минимальный коэффициент дивидендных выплат – увеличить его в соответствии с исторически выплаченными дивидендами и планами компании на будущее.

2. Периодичность выплаты дивидендов – перейти на выплату полугодовых дивидендов. Более детальная информация относительно выплаты промежуточных дивидендов будет объявляться вместе с публикаций полугодовых результатов Группы ЛСР.

пресс-релиз - Группа ЛСР опубликует операционные результаты за 2К17 в среду 19 июля. Снижение ставок по ипотеке может поддержать продажи

Аналитики Атона прогнозируют снижение реализации недвижимости на 24%:

Группа ЛСР опубликует операционные результаты за 2К17 в среду 19 июля. Мы ожидаем увидеть достаточно слабые показатели. Объем реализации недвижимости может снизиться на 15-20% г/г до 120-130 тыс кв м по сравнению с 153 тыс кв м во 2К16 и 140 тыс кв м в 1К17. Это результат длинных выходных в мае, а также отсутствия доступных для продажи квартир в проекте ЗИЛАРТ, поскольку продажи в новом здании начались только в июне. В рублевом выражении объем реализации недвижимости должен снизиться на 24% до 12,7 млрд руб. Если реальные показатели окажутся близкими к нашим оценкам, у инвесторов могут появиться сомнения в отношении способности компании выполнить годовой прогноз по продажам в размере 760 тыс к в м (поскольку в 1П17 будет продано всего 270 тыс кв м). Таким образом, акции компании могут оказаться под давлением после выхода результатов. Тем не менее мы не думаем, что компания снизит свой прогноз, принимая во внимание, что продажи в новых зданиях только что начались, а вторая половина года обычно сильнее по сравнению с первой. Снижение ставок по ипотеке может поддержать продажи. Телеконференция состоится в 17:00 мск, тел.: +7-495-213-1767/+44 (0) 330-336-9105, ID: 1618607.

- Группа ЛСР - положительный денежный поток раскроет потенциал роста акций

Мы начинаем аналитическое освещение Группы ЛСР с рекомендации ПОКУПАТЬ и целевой цены 1050 руб. за локальную акцию ($3,7 за GDR). Она предполагает потенциал роста 30% с текущей цены. Нам нравится бизнес-модель ЛСР – ее портфель проектов широко представлен в разных ценовых категориях и географических сегментах, а ее циклический бизнес в девелопменте дополняется более стабильными доходами от продажи строительных материалов и оказания строительных услуг. Среди негативных моментов можно отметить, что в 1К17 объемы продаж компании были достаточно слабыми, и инвесторы выразили обеспокоенность, что компания может не достигнуть своего прогноза продаж в 2017. Кроме того, финансовые результаты компании зависят от ее флагманского проекта ЗИЛАРТ, который в настоящий момент требует больших инвестиций, но должен выйти на положительный денежный поток в следующем году. С корректировкой на непрофильный бизнес акции компании торгуются с мультипликаторами P/NAV 0.6x и P/E 2017П 6.7x, которые мы считаем вполне привлекательными.

Развитие проектов: слабый 1К17 беспокоит инвесторов, однако по итогам 2017 план должен быть выполнен. Земельный банк Группы ЛСР составляет 8,7 млн кв м, в который входит жилая и коммерческая недвижимость в Москве, Санкт-Петербурге и Екатеринбурге. Это соответствует семилетнему периоду строительства. Компания прогнозирует рост продаж в этом году на 13% до 770 тыс кв м, что выглядит достаточно агрессивным планом, учитывая слабые объемы продаж в 1К17 (-34% г/г). Чтобы выполнить годовой план, продажи в ближайшие кварталы должны существенно вырасти. На наш взгляд, это возможно, поскольку компания запустит 2-ую очередь проекта Лучи (100 000 кв м) и три новых дома в рамках проекта ЗИЛАРТ (около 100 000 кв м) в Москве.

Мы ожидаем рост объемов продаж до 1 млн кв м в 2018-19, если компания будет реализовывать свои проекты в соответствии с планом и будет наблюдаться стабильный спрос. Он будет поддерживаться развитием масштабных проектов Цветной Город, Цивилизация (оба в масс-маркет сегменте) и Петровский остров в элитном сегменте – все проекты расположены в Санкт-Петербурге. В Москве основными драйверами роста являются ЗИЛАРТ (бизнес-класс) и Лучи в сегменте масс-маркет.

Денежный поток от операционной деятельности в этом году должен выйти в положительную зону. После двух лет подряд (2015-16) отрицательного денежного потока от операционной деятельности в размере минус 6-8 млрд руб. этот показатель должен выйти в небольшой плюс (~2 млрд руб.) в этом году за счет роста рентабельности московских проектов. Тем не менее свободный денежный поток останется близким к нулю. Это означает, что Группе ЛСР и дальше придется привлекать долг, чтобы удержать дивиденды на уровне прошлого года в 8 млрд руб. (78 руб. на акцию).

Мы считаем, что в 2018 ситуация улучшится, поскольку ЗИЛАРТ начнет генерировать позитивный денежный поток, способствуя росту консолидированного денежного потока ЛСР от операционной деятельности выше 10 млрд руб., чего будет достаточно для покрытия дивидендных выплат и начала сокращения долговой нагрузки.

Финансовый прогноз: ожидается рост финансовых показателей. Группа ЛСР покажет рекордную выручку и чистую прибыль в этом году. Ее выручка вырастет на 21% г/г до 118 млрд руб., согласно нашим оценкам (консенсус-прогноз Bloomberg составляет 115 млрд руб.). Выручка от сегмента недвижимости увеличится на 27% до 87 млрд руб. (74% от общей выручки) на фоне рекордных объемов завершаемых проектов – 1 млн кв м (+27% г/г). Выручка в сегменте строительных материалов вырастет на 7% до 18 млрд руб. за счет незначительного роста объемов и цен. Показатель EBITDA увеличится на 20% г/г до 22,6 млрд руб. (против консенсус-прогноза Bloomberg в 23,6 млрд руб.), а рентабельность EBITDA составит 19,1% (против 19,7 в 2016).

Мы ожидаем увидеть существенный рост рентабельности сегмента недвижимости в Московском регионе − до 10% по рентабельности EBITDA (против 3% в 2016) за счет роста доли завершенного строительства в проекте ЗИЛАРТ, в то время как рентабельность EBITDA от недвижимости в Санкт-Петербурге скорее всего окажется под давлением (25% против 34% годом ранее) из-за увеличения доли менее рентабельного сегмента масс-маркет.

Оценка и катализаторы

Компания торгуется с мультипликатором EV/EBITDA 2017П равным 5,6x против 5-летнего среднего исторического значения 7.0x и P/E 2017П 6.7x против среднего исторического 5-летнего значения 10.9x. С корректировкой на стоимость бизнеса по производству строительных материалов, который мы оцениваем в 5-кратную EBITDA сегмента за 2017, компания торгуется с мультипликатором P/NAV 2017П равным 0.6x, что также не выглядит высоким уровнем. Расчет нашей целевой цены основан на среднем двух оценок: по методу DCF (WACC 13,1% и темпы роста в постпрогнозный период 2%) и по целевому мультипликатору P/E 9.0x, умноженному на среднюю чистую прибыль за 3 года (2017-19), которую мы оцениваем в 12,4 млрд руб. Этот подход дает целевую цену 1050 руб. за акцию или $3,7 за GDR, подразумевая потенциал роста 30% и 25% соответственно и обосновывает нашу рекомендацию ПОКУПАТЬ. В число катализаторов акций входит квартальная отчетность по объемам продаж. Операционные результаты за 2К17 будут опубликованы в середине августа, и покажут, имеет ли компания шансы выполнить годовой прогноз.

О компании

Группа ЛСР – один из крупнейших в России девелоперов жилой недвижимости. Компания реализует свои девелоперские проекты в Санкт-Петербурге, где она была основана, и где расположен ее головной офис, в Москве и в Екатеринбурге. Компания строит дома во всех сегментах: масс-маркет, бизнес-класс и элитная недвижимость. В 2017 объем жилищного строительства должен вырасти до 1 млн кв м (+8% г/г). В прошлом году на Санкт-Петербург пришлось 60% (560 тыс кв м) от общего объема строительства, а доля Москвы составила 23% (211 тыс кв м). Тем не менее, доля Москвы будет расти – за счет масштабных проектов ЗИЛАРТ и ЗИЛ-ЮГ.

Еще 25% выручки компания получает от сегмента строительных материалов, который включает в себя производство гранитной крошки, песка, кирпичей, бетонных смесей и железобетона. Большая часть строительных материалов поставляется третьим сторонам, а ЛСР потребляет всего лишь небольшую часть для своих собственных проектов. Средняя рентабельность EBITDA сегмента составляет 25%, и мы ожидаем, что этот показатель сохранится и в будущем.

Оставшаяся часть выручки приходится на строительные и другие услуги. В частности, Группа ЛСР – крупнейший владелец и оператор башенных кранов в Санкт-Петербурге. Это стабильный, но низкорентабельный бизнес. В то же самое время мы видим хорошие возможности роста для данного сегмента. Московская программа реновации предусматривает существенное увеличение объемов строительства жилой недвижимости. В результате потребуются профессиональные подрядчики, а Группа ЛСР обладает высокой квалификацией и навыками в этой сфере.

Акционеры и корпоративное управление

Около 61% компании контролируется Андреем Молчановым – основателем и гендиректором. Доля акций в свободном обращении составляет 33% ($500 млн), а оставшиеся 7% принадлежат менеджменту и участвуют в опционной программе. Компания провела IPO в 2007 и SPO в 2010, но ее акции остаются достаточно неликвидными, и средний дневной объем торгов составляет около $1-2 млн. Мы считаем маловероятным, что г-н Молчанов продаст часть своей доли через SPO на данном этапе, но это вполне может случиться в будущем, как только финансовые показатели компании улучшатся, а капитализация вырастет.

Официальная дивидендная политика компании предполагает, что не менее 20% от чистой прибыли по МСФО должно выплачиваться в качестве дивидендов, но на самом деле компания платит больше. Последние три года компания поддерживала дивиденды на уровне 78 руб. на акцию, что соответствует дивидендной доходности 8-9%. Это делает Группу ЛСР одной из самых привлекательных дивидендных историй на российском фондовом рынке. В обще сложности компания выплатила около 8 млрд руб., что соответствует почти 90% ее чистой прибыли.

АТОН

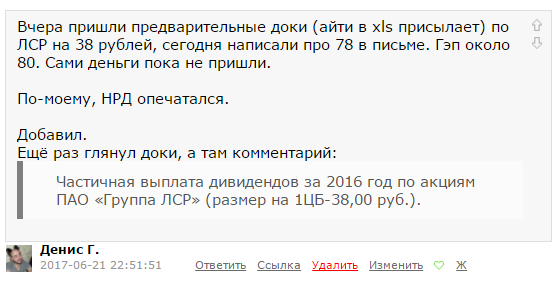

- Сергей Тысячный, думаю от брокера зависит. Я просто отчеты брокера просматриваю ежемесячные и ежедневные, если каких то поступлений ожидаю. По ЛСР была строчка с комментарием:

Перечисление дивидендов по акциям обыкновенным ОАО «Группа ЛСР» (1-01-55234-E) за период 2016 (частичная выплата) налог удержан. НДС не облагается.

Пока больше поступлений не было. - нерадужные оценки по рынку недвижимости Москвы и подмосковья...

По оценке аналитического центра www.irn.ru, к 2020-2021 г. квадратный метр может постепенно потерять примерно 30-40% своей стоимости. То есть на вторичном рынке Москвы цены могут просесть до 100 000 – 120 000 – 140 000 руб. за метр по индексу IRN.RU. При нефти около $50 за баррель и рубле по курсу 60 за доллар это соответствует примерно $2 000 за квадратный метр — см. «При нефти по $50 за баррель жилье в Москве – по $2 000 за метр». На рынке новостроек подобная коррекция цен вниз означает в среднем 120 000 — 140 000 руб. за «квадрат» в зоне от ТТК до МКАД (примерно 100 000 руб. в экономклассе, 120 000 — 140 000 в комфортклассе, менее 200 000 — в «бизнесе»).

http://smart-lab.ru/blog/406279.php - Господа, странно что на форум еще никто не написал. ЛСР почему-то частично прислал дивиденды- 38 руб вместо 78 руб

Вот что пишет один из акционеров:

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: