| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 57,1 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | 78 |

| P/E | 5,3 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 14,1% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

554.4₽ +2.78%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

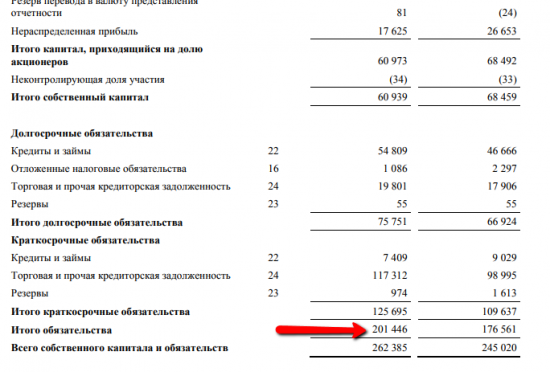

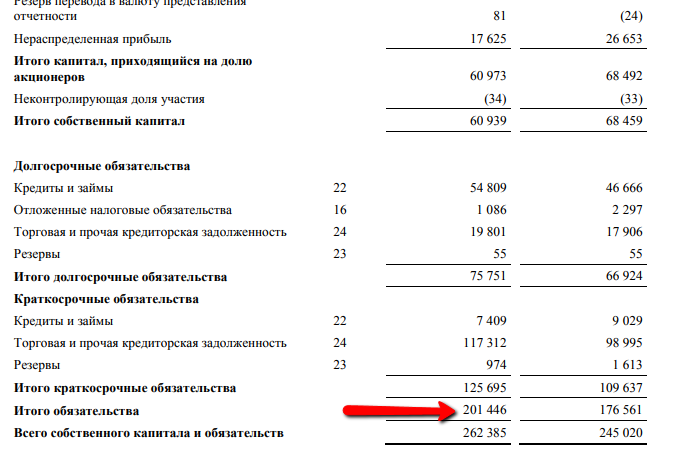

Тимофей Мартынов, да, теперь все ясно. А я думаю откуда у нас 200 млрд долгов набралось )

Тимофей Мартынов, да, теперь все ясно. А я думаю откуда у нас 200 млрд долгов набралось )

Марэк, укажите номер страницы. Я бегло искал — не нашел.

Роман Frank_Cowperwood, в графе «обязательства».

Но это не долг, я тут каментом выше объяснил почему

- Марэк, вот допустим вы строите квартиру. Вам за нее заплатили 10 млн рублей, но вы ее еще не вручили.

Это идет в вашу задолженность в отчете с минусом в 10 млн рублей в графу «обязательства».

Является ли это долгом, если квартира скоро будет достроена, а задолженность ликвидирована? Марэк, вы откуда взяли такие цифры общего долга? не вводите в заблуждение

Роман Frank_Cowperwood, да он просто приравнял все «обязательства» к «долгу»

На практике конечно можно так обязательства рассматривать, особенно если кредиторская задолженность слишком высока, но формально это долгом не является, долг там 60 ярдовРоман Frank_Cowperwood,

Ссылка на отчетность ЛСР у вас перед глазами, откройте ее и убедитесь сами.

Марэк, «обязательства» по общепринятым канонам не равно «долг»- Мдя, плохи дела у ЛСРа… Долг вырос на огромную величину за год, выручка упала, вместо прибыли убыток

smart-lab.ru/q/LSRG/f/q/MSFO/ - Группа ЛСР закончила первое полугодие с убытком в 1 млрд рублей

Результаты являются полностью ожидаемыми, они в первую очередь зависят от объема и состава признаваемых в выручке площадей, которые определяются графиком сдачи объектов в эксплуатацию. Основной объем ввода, более 800 000 кв. м, придется на второе полугодие, что отразится на выручке за весь 2017 год. (Ведомости)

- Марэк, вы откуда взяли такие цифры общего долга? не вводите в заблуждение

- ЛСР – мсфо

103 030 215 акций www.lsrgroup.ru/investors-and-shareholders/stock/stock-Information

Free-float 32%

Капитализация на 29.08.2017г: 84,38 млрд руб

Общий долг на 31.12.2016г: 176,56 млрд руб

Общий долг на 30.06.2017г: 201,45 млрд руб

Выручка 6 мес 2016г: 2,64 млрд руб

Выручка 6 мес 2017г: 1,48 млрд руб

Прибыль 6 месяцев 2015г: 3,94 млрд руб

Прибыль 2015г: 10,65 млрд руб

Прибыль 6 месяцев 2016г: 1,10 млрд руб

Прибыль 2016г: 9,16 млрд руб

Убыток 6 мес 2017г: 1,07 млрд руб

www.lsrgroup.ru/media/files/1482_LSR-CFS-6m2017_RUS1.pdf

www.lsrgroup.ru/investors-and-shareholders/disclosure-of-information  Группа ЛСР - убыток по МСФО за 1 п/г 2017 года составил 1 069 млн руб против прибыли годом ранее

Группа ЛСР - убыток по МСФО за 1 п/г 2017 года составил 1 069 млн руб против прибыли годом ранее

Выручка Группы ЛСР в первом полугодии 2017 года по МСФО составила 26 348 млн руб.

• EBITDA составила 1 367 млн руб.

• Рентабельность по EBITDA составила 5%

• Убыток за период составил 1 069 млн руб.

• Убыток на акцию составил 10,44 руб.

• Общий долг составил 62 218 млн руб. Чистый долг составил 34 175 млн руб.

• Соотношение Чистый долг/EBITDA составило 2,11

• Средняя ставка по кредитам сократилась с 10.89% до 9.77%

пресс-релиз

- Медведев: рынок жилья ждет взрывной рост при дальнейшем снижении ипотечных ставок

Сегодня с коллегами уже совещались, на правительственном совещании говорили о том, что рынок ипотеки очень быстро развивается, и если вот эта кредитная ставка будет снижаться теми темпами, которые достигнуты сейчас, то рынок ждем взрывной темп. К нему нужно быть готовым

(ТАСС)

- 78/755=10.33%

Это пожалуй, единственный бизнес в РФ, который обгоняет инфляцию. - ЛСР Группа - возможность снижения дивидендных выплат будет негативно воспринята рынком

На проектах ЗИЛ-Арт и Цветной Город компания планирует переформатировать предложение, чтобы выйти на рынок с более востребованным продуктом

Группа организовала День инвестора в Санкт-Петербурге. В понедельник Группа ЛСР провела День инвестора в Санкт-Петербурге, в ходе которого инвесторы и аналитики смогли ознакомиться с ходом работ на нескольких проектах компании, среди которых проект в сегменте элитной недвижимости Нева-Хаус на Петровском острове (планируется запустить в продажу в конце 2017 г.), Верона (Крестовский остров), Цивилизация, Цветной Город, Новая Охта и Русский Дом. Кроме того, основной акционер ЛСР Андрей Молчанов и менеджмент рассказали о планах развития компании.

Основные тезисы презентации. Ключевые тезисы презентации следующие:

■ ЛСР планирует переформатировать предложение на некоторых проектах, чтобы предложить более востребованный рынком продукт. В частности, на проекте ЗИЛ-Арт средняя площадь лота снизится на 20%. Также перепрофилирование коснется расположенного в Санкт-Петербурге проекта Цветной Город. Кроме того, на некоторых объектах планируется снизить себестоимость строительства.

■ Компания не стала пересматривать ранее данный прогноз продаж на 2017 г. (рост на 13% до 770 тыс. кв. м) и рассчитывает достичь запланированного уровня продаж за счет вывода на рынок новых площадей во 2 п/г 2017 г.

■ ЛСР не исключает, что дивиденды за 2017 г. могут быть меньше дивидендов за прошлый год, которые составили 78 руб./акция.

■ Компания ожидает, что максимум долговой нагрузки не превысит 2,5 по коэффициенту Чистый долг/EBITDA, тогда как в конце 2016 г. показатель был равен 1,6.

Рынок может негативно воспринять снижение дивидендов. После снижения объемов продаж в 1 п/г 2017 г. на 30% для достижения по итогам года целевого уровня ЛСР, по нашим оценкам, потребуется обеспечить во 2 п/г 2017 г. увеличение объема реализации более чем на 60%, что выглядит непростой задачей и может потребовать пересмотра ценовой политики. Платежи за приобретенные земельные участки и выплата дивидендов (компания направила на дивидендные выплаты по итогам 2016 г. около 8 млрд руб.) способствуют увеличению долговой нагрузки. Мы не исключаем, что и в текущем году свободный денежный поток группы окажется отрицательным. Возможность снижения дивидендных выплат будет негативно воспринята рынком.

Уралсиб - ЛСР Группа - инвесторы могут разочароваться перспективой более низких дивидендов

Группа ЛСР провела день аналитика

Вчера глава компании Андрей Молчанов встретился с аналитиками, чтобы рассказать о развитии компании.

Ниже мы выделяем следующие ключевые моменты.

1) Компания проводит перепроектировку своего проекта ЗИЛАРТ, чтобы сделать его более конкурентоспособным по цене и доступным для покупателей. В частности, во второй очереди проекта компания добавит здания комфорт-класса, а средний размер квартиры будет снижен на 20%. Кроме того, компания планирует снизить затраты на строительство.

2) Компания допускает, что дивиденды в этом году могут оказаться ниже по сравнению с предыдущими несколькими годами. 3) Компания подтвердила свой годовой прогноз по росту объемов реализации недвижимости на 13% до 760 тыс кв м, но соглашается, что он может быть не достигнут и, возможно, будет снижен позднее в этом году.

Компания признала проблемы с реализацией ЗИЛАРТ, и меняет проект, чтобы он соответствовал текущим рыночным условиям. Однако это займет время. Кроме того, инвесторы могут разочароваться перспективой более низких дивидендов. В этой связи акции компании могут оставаться пока под давлением.

АТОН - попробую накопить на квартиру с ЛСР)

идея простая. каждый месяц или покупать бакс, или акции лср,- в зависимости что снизилось за месяц. видно что с 2009 года акции лср выросли в 8 раз! никакая даже самая крутейшая хата не выросла в цене 8 раз)) подумывал еще открыть шорт на ПИК, но что-то брокер мой не дает мне возможности шорты открывать, или я где-то галочку не поставил- буду разбираться

почему ЛСР? так а других и нет) ЛСР это сбербанк в строительной отрасли-в смысле другие на ФР торгуются ни о чем. лср строит в моем городе. пару дней назад вписались в застройку намыва на вас. острове- район самый удобный в городе! а с развязками так и вообще становится супер престижным; порт, залив, парк вот собираются там сделать наконец-то.

есть конечно эталон еще в питере, но они торгуются за бугром. их новые самоцветы на ваське построены на территории бывшего завода, то есть почва отравлена, рекультивация по факту не проводилась(я не видел караваны камазов с грунтом), может и не собирались… расположение тоже убогое.

в общем территории на намыве — перспективные! поэтому с открытия взял один лотик- как точка отсчета, но просчитался. следующая покупка или в августе, или по цене 720-740 - ЛСР Группа - опубликованные операционные результаты за 2 квартал негативны для акций компании

Операционные результаты за 2 кв. 2017 г.: объемы продаж продолжили снижаться

Продажи вновь упали во 2 кв. 2017 г. Вчера Группа ЛСР представила операционную отчетность за 2 кв. 2017 г. и провела телефонную конференцию. Так, в 1 п/г 2017 г. объем новых заключенных контрактов на продажу недвижимости сократился на 30% год к году до 257 тыс. кв. м, или на 32% до 26 млрд руб. В течение полугодия компания ввела в эксплуатацию 182 тыс. кв. м жилья, что на 12% меньше, чем в 1 п/г 2016. Во 2 кв. 2017 г. объем новых заключенных контрактов на продажу объектов недвижимости уменьшился на 24% год к году до 117 тыс. кв. м. Средняя цена реализованной недвижимости выросла во втором квартале по сравнению с первым на 7% и составила 103 тыс. руб. за кв. м.

В Москве продажи снизились на 52%. Объемы продаж группы в Москве упали сильнее, чем в Санкт-Петербурге: объем новых заключенных контрактов в этих городах сократился на 52% до 57 тыс. кв. м и на 28% до 151 тыс. кв. м соответственно. Екатеринбург остается единственным регионом присутствия компании, в котором был зафиксирован рост продаж (плюс 34% до 48 тыс. кв. м). В ходе телефонной конференции компания еще раз подтвердила ранее данные прогнозы операционных показателей на 2017 г. как в сегменте девелопмента, так и в сегменте строительных материалов. В частности, на текущий год подтвержден прогноз по росту продаж на 13% до 770 тыс. кв. м и росту объемов новых площадей, выставляемых на продажу, на 22% до 890 тыс. кв. м. По нашим оценкам, для достижения целевого уровня ЛСР потребуется обеспечить во 2 п/г 2017 г. увеличение объема продаж более чем на 60%. Компания рассчитывает существенно улучшить результаты во 2 п/г за счет запуска в продажу новых площадей. Ранее группа объявила о планах пересмотреть дивидендную политику и, в частности, перейти от существующей практики годовых дивидендных выплат к полугодовым. По словам менеджмента, возможные изменения будут относиться к дивидендам за 2018 г.

Долговая нагрузка увеличивается. В отличие от Группы ПИК и Эталона, который во 2 кв. 2017 г. смог переломить негативный тренд по продажам новых контрактов, отчасти за счет вывода на рынок новых проектов, сокращение продаж у Группы ЛСР продолжилось. В связи с платежами за приобретенные земельные участки и выплатой дивидендов долговая нагрузка компании увеличивается. Так, менеджмент ожидает, что коэффициент Чистый долг/EBITDA в 2017 г. составит около 2, тогда как в конце 2016 г. он был равен 1,6. На наш взгляд, опубликованные операционные результаты негативны для акций компании.

Уралсиб - Группа ЛСР продемонстрировала слабые операционные показатели, отразив существенное снижение продаж

Группа ЛСР в I полугодии сократила продажи на треть

Группа ЛСР в январе-июне 2017 года сократило продажи недвижимости в денежном выражении на 32% по сравнению с аналогичным периодом прошлого года — до 26 млрд рублей, говорится в сообщении компании. Объем продаж группы составил 257 тыс. кв. м (снижение на 30%). По итогам первого полугодия группа ввела в эксплуатацию 182 тыс. кв. м жилья, что на 12% ниже показателя января-июня 2016 года.

ЛСР продемонстрировала слабые операционные показатели, отразив существенное снижение продаж. В тоже время данные за 2 кв. свидетельствует замедлении падения, но оно все еще серьезное (-12%). Мы считаем, что такая динамика связана с разрывом в продажах ЛСР, т.е. старое жилье распродано, а новое еще не начало продаваться.

Промсвязьбанк - Аналитики снижают целевую цену для ЛСР до 950 руб. за акцию (с 1050 руб.)

Группа ЛСР опубликовала слабые операционные результаты за 2К17

Объемы реализации недвижимости упали на 23% г/г до 117 тыс кв м против 153 тыс к в м во 2К16 и 140 тыс кв м в 1К17. В стоимостном выражении объемы реализации недвижимости снизились на 26% г/г до 12,3 млрд руб., а средняя цена составила 105,556 руб. за кв м (-3,4% г/г/+8,5% кв/кв). Объемы реализации недвижимости в Санкт-Петербурге упали на 18% г/г до 67 тыс к в м, а в Москве — на 49% до 29 тыс кв м, в то время как в Екатеринбурге этот показатель вырос на 33% до 22 тыс кв м. За 1П17 объемы реализации недвижимости упали на 30% г/г до 257 тыс кв м, а в стоимостном выражении они снизились на 32% до 26 млрд руб. Объемы завершенного строительства упали на 50% до 100 тыс кв м. На телеконференции менеджмент подтвердил годовой прогноз по росту объемов реализации недвижимости на 13% г/г до 770 тыс кв м и по росту завершенного строительства на 27% до 1 млн кв м.

Результаты оказались слабыми и ниже наших ожиданий. Для выхода на годовой прогноз компании необходимо реализовать свыше 500 тыс кв м во 2П17, что в настоящий момент представляется нам чересчур агрессивным показателем. Мы снижаем наши прогнозы по объемам реализации недвижимости на 2017 на 100 тыс к в м до 660 тыс кв м и оставляем его неизменным на последующие периоды. В результате мы снижаем нашу целевую цену для ЛСР до 950 руб. за акцию (с 1050 руб.) и снижаем рекомендацию до ДЕРЖАТЬ с ПОКУПАТЬ.

АТОН - Роман Frank_Cowperwood, ну да, себестоимость — самый очевидный наверное момент

главное чтобы не борзота была причиной))) - Тимофей Мартынов, может быть виновата себестоимость и планы платить дивиденды?

- Группа ЛСР - приобретенный участок земли в Санкт-Петербурге имеет привлекательное расположение

Группа ЛСР приобрела участок земли площадью 34 га в Санкт-Петербурге

Группа ЛСР приобрела участок земли на намывных территориях Васильевского острова вдоль береговой линии Финского залива. Компания планирует построить 500 000 кв м жилья комфорт-класса на этом участке. Строительство начнется в 2019.

Это привлекательное расположение. Тем не менее компания не раскрывает цену приобретения, которая может быть достаточно высокой.

АТОН

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: