ЛСР ставка на восстановление продаж?Орешкин ожидает активного снижения ключевой ставки, инфляцию к концу 2017 на уровне 3,60-3,80%

16 июня будет понятно на сколько снизит ЦБ РФ ключевую ставку, вероятно на 25 б.пунктов.

Сбербанк 23 мая сузил ориентир ставку 1-го купона бондов на 15 млрд. рублей до 8,3-8,4%

Ипотечные ставки вероятно будут стремится к уровню ниже 10%

ОФЗ 52001 не растет, косвенный сигнал на продолжение снижения ставок!

Нашумевшая программа ренновации в стадии развития!

Группа ЛСР становится интересной, тем более последний день покупки под отсечку 16 июня 2017 года

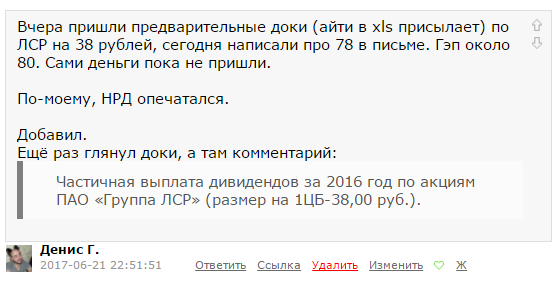

Размер дивиденда 78 рублей-8,66% ДД

Решил рассмотреть компанию( в портфеле давно, средняя 626,50) с целью увеличения доли в бумаге!

Интересно, что Питерская компания планирует довести объемы девелоперского бизнеса в Московском регионе до уровня, достигнутого на домашнем рынке, и это видно из опер.отчета

Тезисы:

«Продажи песка выросли на 7,30%, газобетона на 6,20%, гранитного щебня на 17,45% по отношению к итогам 2015 года.»

«Компания ввела в эксплуатацию и передала клиентам площади на 8% больше, чем в 2015 году. При этом продажи жилой недвижимости выросли на 11,45% и составили 681 тыс. кв. метров, против 611 тыс. кв. метров по итогам 2015 года.»

Основной рост продаж жилой недвижимости показала Москва, где новые контракты были заключены на 198 тыс. кв. метров, продажи в Санкт-Петербурге и Екатеринбурге не значительно снизились.

«Основное увеличение также показала Москва, продажи в Санкт-Петербурге и Екатеринбурге остались на уровне 2015 года. Расширение масштабов деятельности группы в Москве значительно повлияли на рост финансовых показателей по итогам 2016 года.»

«В ближайшие годы компания планирует направлять на выплату дивидендов как минимум 50% чистой прибыли по МСФО, что обеспечит высокую дивидендную доходность своим акционерам.»

Делая ставку на восстановление отрасли, считаем акции группы ЛСР привлекательными для среднесрочных и долгосрочных инвестиций с умеренным риском"

Читать полностью:

iis24.ru/kotirovkam-pomozhet-tolko-renovacija/

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций