| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 49,9 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

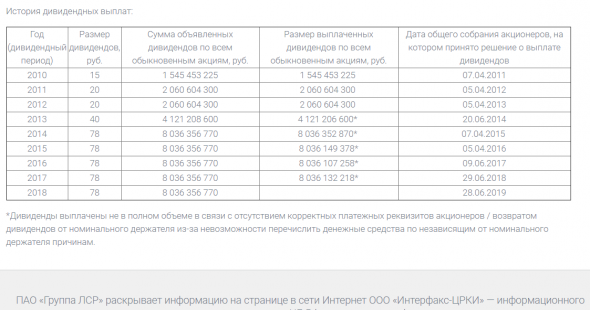

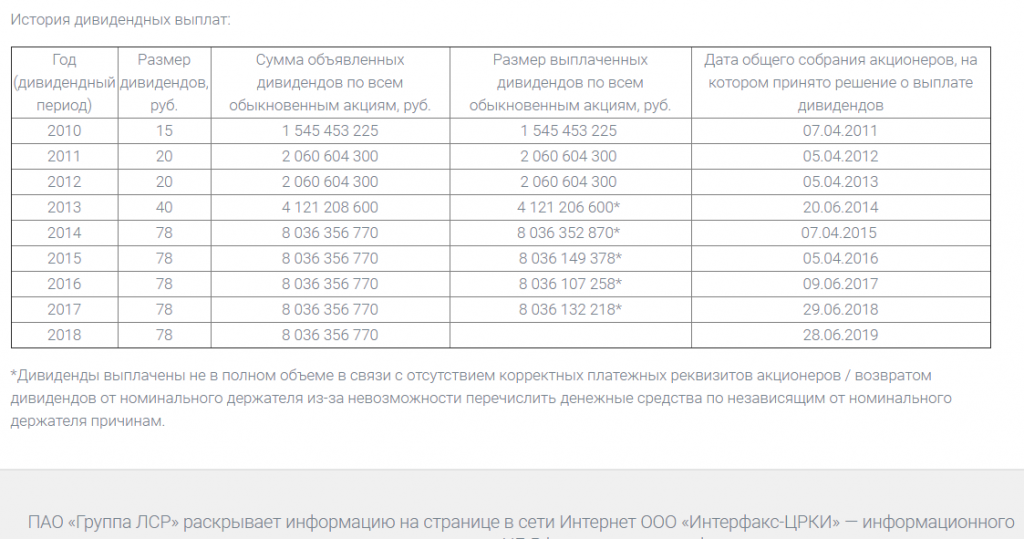

| Дивиденд ао | 78 |

| P/E | 4,6 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 16,1% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

484.2₽ -2.1%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Прибыль мсфо 6 мес 2019г: 1,864 млрд руб (-50% г/г).

Прибыль мсфо 6 мес 2019г: 1,864 млрд руб (-50% г/г).

Группа ЛСР – рсбу/мсфо

103 030 215 акций

http://www.lsrgroup.ru/investors-and-shareholders/stock/stock-Information

Free-float 41,57%

Капитализация на 29.08.2019г: 77,973 млрд руб

Общий долг 31.12.2016г: 34,742 млрд руб/мсфо 183,444 млрд руб

Общий долг 31.12.2017г: 43,915 млрд руб/мсфо 173,863 млрд руб

Общий долг 31.12.2018г: 51,527 млрд руб/мсфо 175,167 млрд руб

Общий долг на 30.06.2019г: 64,122 млрд руб/ мсфо 190,098 млрд руб

Выручка 2016г: 11,922 млрд руб/ мсфо 106,524 млрд руб

Выручка 6 мес 2017г: 1,479 млрд руб/ мсфо 40,666 млрд руб

Выручка 2017г: 10,429 млрд руб/ мсфо 138,494 млрд руб

Выручка 6 мес 2018г: 6,903 млрд руб/ мсфо 51,696 млрд руб

Выручка 2018г: 16,593 млрд руб/ мсфо 146,376 млрд руб

Выручка 6 мес 2019г: 3,486 млрд руб/ мсфо 46,608 млрд руб

Прибыль 2016г: 7,428 млрд руб/ Прибыль мсфо 9,163 млрд руб

Прибыль 6 мес 2017г: 510,10 млн руб/ Прибыль мсфо 1,938 млрд руб

Прибыль 2017г: 7,980 млрд руб/ Прибыль мсфо 15,871 млрд руб

Прибыль 6 мес 2018г: 857,06 млн руб/ Прибыль мсфо 3,758 млрд руб

Прибыль 2018г: 8,436 млрд руб/ Прибыль мсфо 16,230 млрд руб

Прибыль 6 мес 2019г: 1,077 млрд руб/ Прибыль мсфо 1,864 млрд руб

http://www.lsrgroup.ru/investors-and-shareholders/disclosure-of-information

Прибыль на акцию 18 рублей, ну, допустим, за год пусть даже 40-50 будет. А как они дивы будут платить 78 рублей?

ZaPutinNet, кредит возьмут. Как и раньше делали.

Патриция, но, ведь, это абсурд — платить дивы из кредитных денег?

А что-то комментариев нету, что все акционеры довольны снижение выручки?

ZaPutinNet, это Путин виноват! Все на демонстрацию!

kommunist72, вполне возможно, давно пора сделать дешёвую ипотеку, тогда и строители смогут продавать больше и более дорогие квартиры

ZaPutinNet, хрен вам. Как мне тогда сбер супердивы платить будет. Кстати чудес на свете не бывает и все взаимосвязано. Пусть нищеброды платят богатым. я — за!

kommunist72, тут вы неправильно рассуждаете, это социальный проект в первую очередь, что в итоге приведёт к росту населения, тогда у сбербанка будет больше клиентов, да и вообще много у кого — и ритейлеров и тех же строителей, что, в конце концов, приведёт к общей выгоде для страны и инвесторов всех мастей.

ZaPutinNet, Ипотека — великое благо, как еще рабочий класс заставить работать? Если у меня коммунизм хрен вы меня заставите работать!А что-то комментариев нету, что все акционеры довольны снижение выручки?

ZaPutinNet, это Путин виноват! Все на демонстрацию!

kommunist72, вполне возможно, давно пора сделать дешёвую ипотеку, тогда и строители смогут продавать больше и более дорогие квартиры

ZaPutinNet, хрен вам. Как мне тогда сбер супердивы платить будет. Кстати чудес на свете не бывает и все взаимосвязано. Пусть нищеброды платят богатым. я — за!

kommunist72, тут вы неправильно рассуждаете, это социальный проект в первую очередь, что в итоге приведёт к росту населения, тогда у сбербанка будет больше клиентов, да и вообще много у кого — и ритейлеров и тех же строителей, что, в конце концов, приведёт к общей выгоде для страны и инвесторов всех мастей.А что-то комментариев нету, что все акционеры довольны снижение выручки?

ZaPutinNet, это Путин виноват! Все на демонстрацию!

kommunist72, вполне возможно, давно пора сделать дешёвую ипотеку, тогда и строители смогут продавать больше и более дорогие квартиры

ZaPutinNet, хрен вам. Как мне тогда сбер супердивы платить будет. Кстати чудес на свете не бывает и все взаимосвязано. Пусть нищеброды платят богатым. я — за!А что-то комментариев нету, что все акционеры довольны снижение выручки?

ZaPutinNet, это Путин виноват! Все на демонстрацию!

kommunist72, вполне возможно, давно пора сделать дешёвую ипотеку, тогда и строители смогут продавать больше и более дорогие квартирыА что-то комментариев нету, что все акционеры довольны снижение выручки?

ZaPutinNet, это Путин виноват! Все на демонстрацию!- Прибыль на акцию 18 рублей, ну, допустим, за год пусть даже 40-50 будет. А как они дивы будут платить 78 рублей?

ЛСР - Прибыль за 1 п/г составила 1 864 млн руб.

ЛСР - Прибыль за 1 п/г составила 1 864 млн руб.

ПАО «Группа ЛСР» («ЛСР» или «Компания») (MOEX: LSRG; LSE: LSRG), один из ведущих девелоперов и производителей строительных материалов в России, объявляет консолидированные финансовые результаты деятельности за 6 месяцев 2019 г., подготовленные в соответствии с МСФО.

Выручка составила 46 608 млн руб.;

· Скорректированный показатель EBITDA составил 7 817 млн руб. Рентабельность по скорректированной EBITDA составила 17%;

· Прибыль за отчетный период составила 1 864 млн руб.;

· Чистый долг снизился на 29% и составил 21 629 млн руб. по сравнению с 30 290 млн руб. на 31 декабря 2018 года;

· Соотношение Чистый долг/скорректированная EBITDA снизилось с 0,83 по состоянию на 31 декабря 2018 года до 0,62 в 1 полугодии 2019 года;

· Прибыль на акцию составила 18,60 руб.;

· Операционный денежный поток вырос до 13 млрд руб.;

· Средняя цена реализованной недвижимости увеличилась на 18%;

· Продажи в Москве увеличились на 49%, а выручка на 108%.

релиз

Авто-репост. Читать в блоге >>>

LSR GROUP LSRG.MM ORDINARY SHARES WILL BE INCLUDED INTO THE MOEX RUSSIA INDEX AND THE RTS INDEX AS OF SEPT 20

Тимофей Мартынов, на сей новости растем?

Евдокимов Сергей, Наверное на включении в индекс.

LSR GROUP LSRG.MM ORDINARY SHARES WILL BE INCLUDED INTO THE MOEX RUSSIA INDEX AND THE RTS INDEX AS OF SEPT 20

Тимофей Мартынов, на сей новости растем? На всю котлету я их всаживать конечно же не буду, а вот подсуетиться и набрать до конца запланированную позу придется.

На всю котлету я их всаживать конечно же не буду, а вот подсуетиться и набрать до конца запланированную позу придется. ЛСР! Стронг Бай!

ЛСР! Стронг Бай!

Читаю рекомендации местных аналитиков и никто не пишет про ЛСР, а тем временем в сентябре состоится пересмотр индекса. И предположительно в связи с увеличением фрифлоата и ростом стоимости в него включат акции компании ЛСР, что приведет к их резкой переоценке (так как акций не так много). Народ уже подбирает, я затарил на 100% депо.

Целевая цена к октябрю — не менее 850руб. Зарабатывайте.

Авто-репост. Читать в блоге >>> LSR GROUP LSRG.MM ORDINARY SHARES WILL BE INCLUDED INTO THE MOEX RUSSIA INDEX AND THE RTS INDEX AS OF SEPT 20

LSR GROUP LSRG.MM ORDINARY SHARES WILL BE INCLUDED INTO THE MOEX RUSSIA INDEX AND THE RTS INDEX AS OF SEPT 20

- ЛСР сменила ориентиры. Застройщик переходит с юга на север Москвы

ЛСР, выйдя из проекта освоения южной части бывшей территории ЗИЛа, начала активно искать новые площадки в Москве. Сейчас группа рассматривает возможность застройки жильем промзоны в районе Верхние Лихоборы на севере столицы. Стоимость участка может превысить 2 млрд руб. Учитывая, что отрасль перешла на эскроу-счета, такие траты сейчас могут позволить лишь несколько компаний, в том числе ЛСР.

www.kommersant.ru/doc/4073794

- Группа ЛСР - согласованы условия приобретения ООО «Н+Н» (производство газобетона)

«Группа ЛСР» согласовала условия приобретения ООО «Н+Н» — российское подразделение группы компаний Н+Н International A/S (Дания).

Предприятие ООО «Н+Н» расположено в Волосовском районе Ленинградской области и станет частью структурного подразделения «ЛСР. Стеновые», в которое уже входит другое газобетонное производство — завод в Сертолово.

Новый актив «Группы ЛСР» был введен в эксплуатацию в марте 2009 года. Его проектная мощность – 400 000 м3 в год.

Стороны не раскрывают финансовые параметры сделки, которая будет закрыта в ближайшем будущем.

релиз

Авто-репост. Читать в блоге >>>

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: