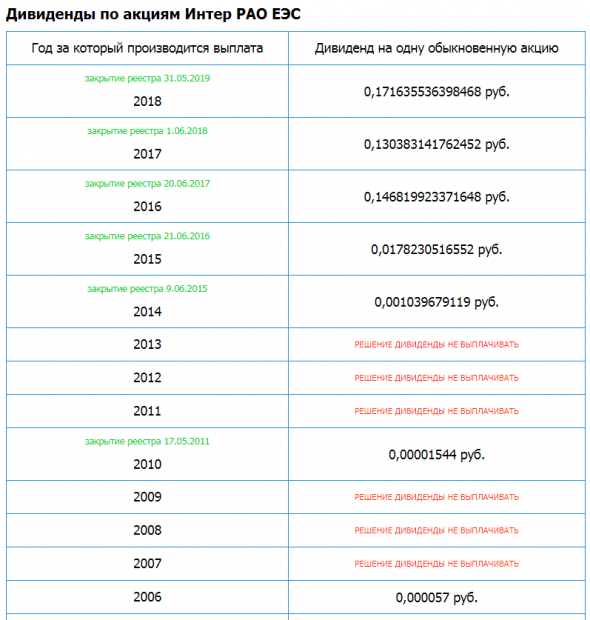

рсбу/ мсфо. Дивидендная история

Интер РАО ЕЭС – рсбу/ мсфо

104 400 000 000 акций http://fs.moex.com/files/12122

Free-float 33%

Капитализация на 13.09.2019г: 504,043 млрд руб

Общий долг 31.12.2016г: 7,941 млрд руб/ мсфо 163,689 млрд руб

Общий долг 31.12.2017г: 37,763 млрд руб/ мсфо 177,573 млрд руб

Общий долг 31.12.2018г: 70,746 млрд руб/ мсфо 243,109 млрд руб

Общий долг на 30.06.2019г: 70,878 млрд руб/ мсфо 221,515 млрд руб

Выручка 2016г: 43,180 млрд руб/ мсфо 868,182 млрд руб

Выручка 6 мес 2017г: 18,806 млрд руб/ мсфо 413,849 млрд руб

Выручка 2017г: 40,975 млрд руб/ мсфо 869,204 млрд руб

Выручка 6 мес 2018г: 19,945 млрд руб/ мсфо 460,746 млрд руб

Выручка 2018г: 53,901 млрд руб/ мсфо 962,582 млрд руб

Выручка 1 кв 2019г: 16,611 млрд руб/ мсфо 281,446 млрд руб

Выручка 6 мес 2019г: 28,865 млрд руб/ мсфо 520,523 млрд руб

Прибыль 2016г: 97,475 млрд руб/ Прибыль мсфо 61,312 млрд руб

Прибыль 6 мес 2017г: 4,101 млрд руб/ Прибыль мсфо 30,781 млрд руб

Прибыль 2017г: 15,669 млрд руб/ Прибыль мсфо 54,662 млрд руб

Прибыль 1 кв 2018г: 1,293 млрд руб/ Прибыль мсфо 22,621 млрд руб

Прибыль 6 мес 2018г: 7,941 млрд руб/ Прибыль мсфо 38,296 млрд руб

Прибыль 9 мес 2018г: 12,830 млрд руб/ Прибыль мсфо 55,687 млрд руб

Прибыль 2018г: 18,939 млрд руб/ Прибыль мсфо 71,675 млрд руб

Прибыль 1 кв 2019г: 3,305 млрд руб/ Прибыль мсфо 31,170 млрд руб

Прибыль 6 мес 2019г: 5,507 млрд руб/ Прибыль мсфо 47,944 млрд руб

Прибыль 2019г: _________ / Прибыль мсфо 82 млрд руб – Прогноз

https://www.interrao.ru/investors/financial-information/financial-reporting/#377

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций