| Число акций ао | 444 793 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 322,1 млрд |

| Выручка | 510,3 млрд |

| EBITDA | 131,5 млрд |

| Прибыль | 78,6 млрд |

| Дивиденд ао | – |

| P/E | 4,1 |

| P/S | 0,6 |

| P/BV | 0,5 |

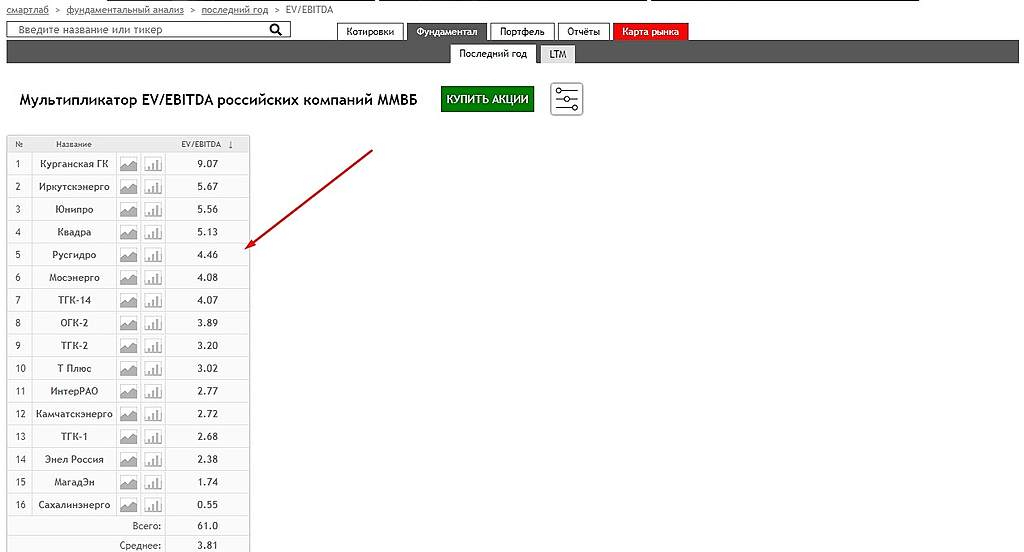

| EV/EBITDA | 4,9 |

| Див.доход ао | 0,0% |

| Русгидро Календарь Акционеров | |

| 29/05 отчёт МСФО за 1кв 2024 года | |

| 24/07 операционные результаты за 2кв и 1п 2024 года | |

| 31/07 отчёт РСБУ за 2кв и 1п 2024 года | |

| 29/08 отчёт МСФО за 2кв и 1п 2024 года | |

| 23/10 Операционные результаты за 3кв и 9мес 2024 годао | |

| 30/10 отчёт РСБУ за 3кв и 9мес 2024 года | |

| 28/11 отчёт МСФО за 3кв и 9мес 2024 года | |

| Прошедшие события Добавить событие | |

Русгидро акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Коллеги, а чего гидра-то так поперла?

Юрий Ермоленко, защитная бумага

Роман Ранний, куклярская бумага для развода тех, кто по сигналам торгует. Против рынка кукл обычно водит. Как купят по сигналам, так вниз, как продадут, так вверх. Магнит из той же серии, кукл один и тот же.

Alex666, тогда сегодня расти должна?

там идея:

убытки дальнего востока повесить напрямую на бюджет

тогда цена в 70 копеек будет суперсмешной

инсайдеры наживутся

Сергей Кузнецов, так вроде ж переиграли это.

Евгений N,

это такая долгосрочная идея, которая может двигать бумагу месяцами

(типа это подписали, а это нет, решили отказаться или снова)

- там идея:

убытки дальнего востока повесить напрямую на бюджет

тогда цена в 70 копеек будет суперсмешной

инсайдеры наживутся  тс: покупка HYDR робот AVP

тс: покупка HYDR робот AVPТОРГОВЫЙ СИГНАЛ: ПОКУПКА HYDR, РОБОТ AVP

ВРЕМЯ ДЕЙСТВИЯ: ДО ЗАКРЫТИЯ ТОРГОВ

УСЛОВИЕ: ЦЕНА >= 0.677

СТОП-ЛОСС: ЦЕНА ВАШЕЙ ПОКУПКИ — 0.02

ТЭЙК-ПРОФИТ: ЦЕНА ВАШЕЙ ПОКУПКИ + 0.02

СТАТИСТИКА С 22.09.1997 ПО 29.12.2018: 442/248

(ЧИСЛО ПРИБЫЛЬНЫХ СДЕЛОК/ЧИСЛО УБЫТОЧНЫХ)

Авто-репост. Читать в блоге >>>

кукл что-то упорно тащит бумагу вверх, видимо мощный негатив выйдет скоро

kora_mozga, либо наоборот будут дивы неожиданные.

Sergey, откуда дивам взяться? от обилия воды?кукл что-то упорно тащит бумагу вверх, видимо мощный негатив выйдет скоро

kora_mozga, не забывайте про окно возможностей для манипуляторов, которое открыто только до 30 июня.)

Гидра манипуляторская бумага номер один на рынке. На 100% полностью управляемая.

Alex666, это факт… что не мешает на ней зарабатывать… лично у меня--любимый спекульский инструмент(раньше были сургуты и аэрофлот--но одни теперь непредсказуемы, а второй я выше 60 не хочу рассматривать в текущей ситуации).- Русгидро перечислило 50 миллионов рублей на медсредства для ДФО.

ria.ru/20200518/1571590555.html

Компания-социалочка… РДВ продаёт русгидро:

ВНУТРЕННИЙ АНАЛИЗ. ПОХОЖЕ, КОРПОРАТИВНЫХ ИЗМЕНЕНИЙ В РУСГИДРО НЕ БУДЕТ. ОПРАВДАНА ЛИ ТЕКУЩАЯ СТОИМОСТЬ КОМПАНИИ?

• В начале 2020 года Русгидро были лидером роста на российском рынке из-за слухов о реорганизации, которые были опровергнуты.

• Без корпоративных изменений перспективы Русгидро выглядят туманно.

• Дивидендная доходность акций Русгидро упала значительно ниже аналогов из-за завышенной оценки акций.

В день выхода статьи о реорганизации акции Русгидро выросли на 7%. Суть возможных изменений заключалась в преобразовании РАО ЭС Востока из дочерней компании Русгидро (MOEX: HYDR (https://putinomics.ru/ru/issuer/42/)) в головную. Благодаря такой смене, Русгидро бы не нес убытки дочерней структуры, что привело бы к увеличению дивидендных выплат в 3-4 раза. Потенциальные изменения могли бы увеличить капитализацию компании в 3 раза, считал (https://t.me/AK47pfl/3689) источник РДВ.

Однако слухи о реорганизации были опровергнуты председателем правления компании. Оказалось, что такая реорганизация противоречит интересам государства, которое является основным акционером Русгидро — ему принадлежит 61.2% компании. Если бы РАО ЭС Востока получило контроль над Русгидро, государство не смогло бы получать дивиденды Русгидро. А правительству пришлось бы финансировать убыток дочки Русгидро.

Без корпоративных изменений перспективы Русгидро выглядят туманно. Дивиденды за 2019 год будут всего на уровне 5.6%, а за 2020 консенсус прогноз предполагает всего 6.8% — одна из самых низких доходностей в секторе. Для сравнения, 10-летние ОФЗ дают 5.9% доходности.

Причинами низкой дивдоходности являются завышенная оценка акций рынком, постоянные обесценения основных средств из-за особенностей тарифного регулирования на дальнем востоке и убытки РАО ЭС Востока.

Роман Ранний, про завышенную оценку акций рынком--это сильно… Акции может пока и не улетят--но 3 миллиарда долларов за Русгидро--это мягко говоря недорого…

Арсений Нестеров, почему вы так считаете, EV в 2 раза больше…

Роман Ранний, я вообще никак не считаю… Производитель самой дешёвой электроэнергии, гененрирующий прибыль и выплачивающий дивиденды --но обременённый убыточныйми активами и странным опционом с ВТБ--вот эти факторы влияют на оценку… Исторически (последние 10-12 лет)--русгидро ходит между 50_ копеек и 1 рубль+… Только последние пару лет этого нет… Лично моя оценка --1 рубль, может быть рубль 20… Но это не згначит ничего… Но считать компанию дорогой--это удивительно… Подход, типа есть ещё недооценённее, считаю странным.Начнём разыгрывать тему с сетевыми компаниями--сектор весь улетит…

Арсений Нестеров, смотря на что они ориентируются

smart-lab.ru/q/shares_fundamental/?sector_id%5B%5D=4&field=p_s

здесь компания выглядит дорогой по сравнению с аналогами

РДВ продаёт русгидро:

ВНУТРЕННИЙ АНАЛИЗ. ПОХОЖЕ, КОРПОРАТИВНЫХ ИЗМЕНЕНИЙ В РУСГИДРО НЕ БУДЕТ. ОПРАВДАНА ЛИ ТЕКУЩАЯ СТОИМОСТЬ КОМПАНИИ?

• В начале 2020 года Русгидро были лидером роста на российском рынке из-за слухов о реорганизации, которые были опровергнуты.

• Без корпоративных изменений перспективы Русгидро выглядят туманно.

• Дивидендная доходность акций Русгидро упала значительно ниже аналогов из-за завышенной оценки акций.

В день выхода статьи о реорганизации акции Русгидро выросли на 7%. Суть возможных изменений заключалась в преобразовании РАО ЭС Востока из дочерней компании Русгидро (MOEX: HYDR (https://putinomics.ru/ru/issuer/42/)) в головную. Благодаря такой смене, Русгидро бы не нес убытки дочерней структуры, что привело бы к увеличению дивидендных выплат в 3-4 раза. Потенциальные изменения могли бы увеличить капитализацию компании в 3 раза, считал (https://t.me/AK47pfl/3689) источник РДВ.

Однако слухи о реорганизации были опровергнуты председателем правления компании. Оказалось, что такая реорганизация противоречит интересам государства, которое является основным акционером Русгидро — ему принадлежит 61.2% компании. Если бы РАО ЭС Востока получило контроль над Русгидро, государство не смогло бы получать дивиденды Русгидро. А правительству пришлось бы финансировать убыток дочки Русгидро.

Без корпоративных изменений перспективы Русгидро выглядят туманно. Дивиденды за 2019 год будут всего на уровне 5.6%, а за 2020 консенсус прогноз предполагает всего 6.8% — одна из самых низких доходностей в секторе. Для сравнения, 10-летние ОФЗ дают 5.9% доходности.

Причинами низкой дивдоходности являются завышенная оценка акций рынком, постоянные обесценения основных средств из-за особенностей тарифного регулирования на дальнем востоке и убытки РАО ЭС Востока.

Роман Ранний, про завышенную оценку акций рынком--это сильно… Акции может пока и не улетят--но 3 миллиарда долларов за Русгидро--это мягко говоря недорого…

Арсений Нестеров, почему вы так считаете, EV в 2 раза больше…

Роман Ранний, я вообще никак не считаю… Производитель самой дешёвой электроэнергии, гененрирующий прибыль и выплачивающий дивиденды --но обременённый убыточныйми активами и странным опционом с ВТБ--вот эти факторы влияют на оценку… Исторически (последние 10-12 лет)--русгидро ходит между 50_ копеек и 1 рубль+… Только последние пару лет этого нет… Лично моя оценка --1 рубль, может быть рубль 20… Но это не згначит ничего… Но считать компанию дорогой--это удивительно… Подход, типа есть ещё недооценённее, считаю странным.Начнём разыгрывать тему с сетевыми компаниями--сектор весь улетит…

Русгидро - факторы роста и падения акций

- Компания ждет роста EBITDA в 1,5 раза к 2025 году (до уровня примерно 180 млрд рублей) (09.01.2022)

- В 2023г. разрешено включать в тариф затраты на топливо предыдущих лет для Дальнего Востока, что увеличит выручку и EBITDA (16.10.2023)

- В 2023г. ожидаю рост выработки на +5,0%, так как идет восстановление выработки в Сибири (16.10.2023)

- Стабильно платят дивиденды с 2012 года (за 2022г. - 50% МСФО) (17.10.2023)

- Хорошая компания, на которую повесили обязательства по реанимации убыточной РАО ЭС Востока (27.06.2017)

- В июле 2020 увеличили 5-летнюю инвест программу на 171 млрд руб. До 2025 будет инвестировано 634 млрд руб, из которых 430 пойдет на Дальний Восток. (27.07.2020)

- Тарифы на электроэнергию на Дальнем Востоке в 2023г. выросли на 150%, а на тепловую энергию +116% - но для компании все равно этого не достаточно и без субсидий от государства, получается убыток (16.10.2023)

- Выработка электроэнергии в 2022г. -9,0% - из-за малой водности в водохранилищах в Сибири (16.10.2023)

- FCF отрицательный из-за высокого capexa и от этого - растет общий долг, на 30.06.2023г. = 265 млрд.руб. (16.10.2023)

Русгидро - описание компании

Русгидро — компания-оператор гидроэлектростанций РоссииПАО «Федеральная гидрогенерирующая компания — РусГидро» (ИНН 2460066195) — объединяет 61 ГЭС, 2 ГАЭС, три геотермальные станции на Камчатке, Калмыцкую ВЭС, единственную в России приливную электростанцию, а также плотины Иркутской, Братской и Усть-Илимской ГЭС. Также компания является собственником 90% акций ЗАО «Международная энергетическая корпорация», совместно с ОАО «Электрические станции» реализует проект строительства каскада Верхне-Нарынских ГЭС в Киргизии. Общая установленная мощность активов компании — 38.4 ГВт. Группа «РусГидро» за 9 месяцев 2015 года снизили выработку электроэнергии на 3.5% до 83.569 млрд кВт ч по сравнению с аналогичным периодом 2014 года.

У Русгидро торгуются ADR и GDR.

1 расписка ГДР и АДР Русгидро эквивалентна 100 акциям компании.

GDR Русгидро торгуется в Лондоне (LSE)

ADR Русгидро торгуется в США на внебиржевом рынке (OTCQX)

В 2017 в капитал Русгидро зашел банк ВТБ на 55 млрд руб, а также между Русгидро и ВТБ был заключен форвардный контракт.

Русгидро платит банку на 55 млрд ВТБ ставку R=ставка ЦБ + 1,5% — дивиденды, полученные на акции.

По истечении 5 лет, Русгидро компенсирует ВТБ потери, если акции стоят меньше 1 рубля, если акции стоят дороже 1 руб, то ВТБ возвращает эту разницу Русгидро.