Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийтам идея:

убытки дальнего востока повесить напрямую на бюджет

тогда цена в 70 копеек будет суперсмешной

инсайдеры наживутся

Сергей Кузнецов, так вроде ж переиграли это.

| Число акций ао | 444 793 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 320,5 млрд |

| Выручка | 510,3 млрд |

| EBITDA | 131,5 млрд |

| Прибыль | 78,6 млрд |

| Дивиденд ао | – |

| P/E | 4,1 |

| P/S | 0,6 |

| P/BV | 0,5 |

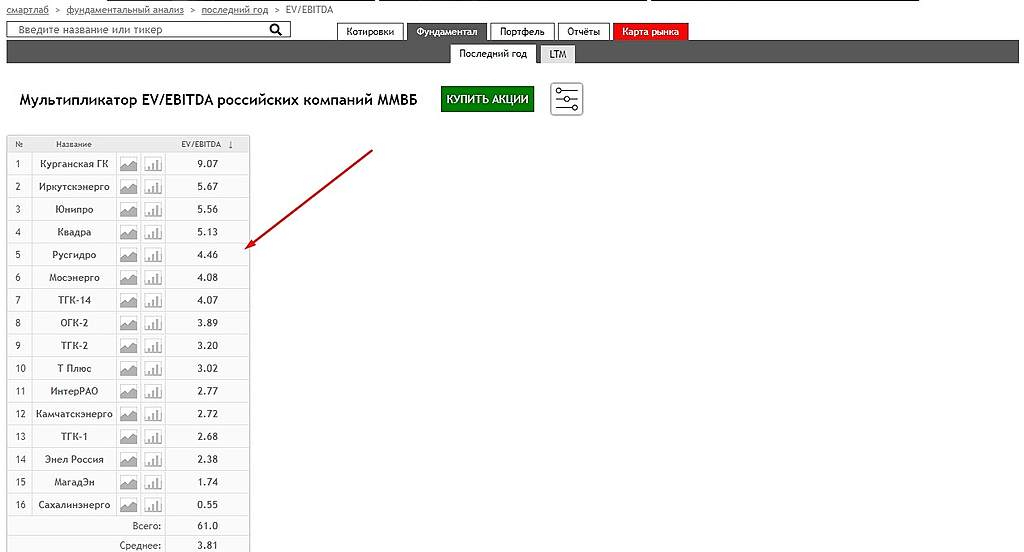

| EV/EBITDA | 4,9 |

| Див.доход ао | 0,0% |

| Русгидро Календарь Акционеров | |

| 27/04 отчёт РСБУ за 1кв 2024 года | |

| 29/05 отчёт МСФО за 1кв 2024 года | |

| 24/07 операционные результаты за 2кв и 1п 2024 года | |

| 31/07 отчёт РСБУ за 2кв и 1п 2024 года | |

| 29/08 отчёт МСФО за 2кв и 1п 2024 года | |

| 23/10 Операционные результаты за 3кв и 9мес 2024 годао | |

| 30/10 отчёт РСБУ за 3кв и 9мес 2024 года | |

| 28/11 отчёт МСФО за 3кв и 9мес 2024 года | |

| Прошедшие события Добавить событие | |

ВРЕМЯ ДЕЙСТВИЯ: ДО ЗАКРЫТИЯ ТОРГОВ

УСЛОВИЕ: ЦЕНА >= 0.677

СТОП-ЛОСС: ЦЕНА ВАШЕЙ ПОКУПКИ — 0.02

ТЭЙК-ПРОФИТ: ЦЕНА ВАШЕЙ ПОКУПКИ + 0.02

СТАТИСТИКА С 22.09.1997 ПО 29.12.2018: 442/248

(ЧИСЛО ПРИБЫЛЬНЫХ СДЕЛОК/ЧИСЛО УБЫТОЧНЫХ)

кукл что-то упорно тащит бумагу вверх, видимо мощный негатив выйдет скоро

kora_mozga, либо наоборот будут дивы неожиданные.

кукл что-то упорно тащит бумагу вверх, видимо мощный негатив выйдет скоро

kora_mozga, не забывайте про окно возможностей для манипуляторов, которое открыто только до 30 июня.)

Гидра манипуляторская бумага номер один на рынке. На 100% полностью управляемая.

РДВ продаёт русгидро:

ВНУТРЕННИЙ АНАЛИЗ. ПОХОЖЕ, КОРПОРАТИВНЫХ ИЗМЕНЕНИЙ В РУСГИДРО НЕ БУДЕТ. ОПРАВДАНА ЛИ ТЕКУЩАЯ СТОИМОСТЬ КОМПАНИИ?

• В начале 2020 года Русгидро были лидером роста на российском рынке из-за слухов о реорганизации, которые были опровергнуты.

• Без корпоративных изменений перспективы Русгидро выглядят туманно.

• Дивидендная доходность акций Русгидро упала значительно ниже аналогов из-за завышенной оценки акций.

В день выхода статьи о реорганизации акции Русгидро выросли на 7%. Суть возможных изменений заключалась в преобразовании РАО ЭС Востока из дочерней компании Русгидро (MOEX: HYDR (https://putinomics.ru/ru/issuer/42/)) в головную. Благодаря такой смене, Русгидро бы не нес убытки дочерней структуры, что привело бы к увеличению дивидендных выплат в 3-4 раза. Потенциальные изменения могли бы увеличить капитализацию компании в 3 раза, считал (https://t.me/AK47pfl/3689) источник РДВ.

Однако слухи о реорганизации были опровергнуты председателем правления компании. Оказалось, что такая реорганизация противоречит интересам государства, которое является основным акционером Русгидро — ему принадлежит 61.2% компании. Если бы РАО ЭС Востока получило контроль над Русгидро, государство не смогло бы получать дивиденды Русгидро. А правительству пришлось бы финансировать убыток дочки Русгидро.

Без корпоративных изменений перспективы Русгидро выглядят туманно. Дивиденды за 2019 год будут всего на уровне 5.6%, а за 2020 консенсус прогноз предполагает всего 6.8% — одна из самых низких доходностей в секторе. Для сравнения, 10-летние ОФЗ дают 5.9% доходности.

Причинами низкой дивдоходности являются завышенная оценка акций рынком, постоянные обесценения основных средств из-за особенностей тарифного регулирования на дальнем востоке и убытки РАО ЭС Востока.

Роман Ранний, про завышенную оценку акций рынком--это сильно… Акции может пока и не улетят--но 3 миллиарда долларов за Русгидро--это мягко говоря недорого…

Арсений Нестеров, почему вы так считаете, EV в 2 раза больше…

Роман Ранний, я вообще никак не считаю… Производитель самой дешёвой электроэнергии, гененрирующий прибыль и выплачивающий дивиденды --но обременённый убыточныйми активами и странным опционом с ВТБ--вот эти факторы влияют на оценку… Исторически (последние 10-12 лет)--русгидро ходит между 50_ копеек и 1 рубль+… Только последние пару лет этого нет… Лично моя оценка --1 рубль, может быть рубль 20… Но это не згначит ничего… Но считать компанию дорогой--это удивительно… Подход, типа есть ещё недооценённее, считаю странным.Начнём разыгрывать тему с сетевыми компаниями--сектор весь улетит…

РДВ продаёт русгидро:

ВНУТРЕННИЙ АНАЛИЗ. ПОХОЖЕ, КОРПОРАТИВНЫХ ИЗМЕНЕНИЙ В РУСГИДРО НЕ БУДЕТ. ОПРАВДАНА ЛИ ТЕКУЩАЯ СТОИМОСТЬ КОМПАНИИ?

• В начале 2020 года Русгидро были лидером роста на российском рынке из-за слухов о реорганизации, которые были опровергнуты.

• Без корпоративных изменений перспективы Русгидро выглядят туманно.

• Дивидендная доходность акций Русгидро упала значительно ниже аналогов из-за завышенной оценки акций.

В день выхода статьи о реорганизации акции Русгидро выросли на 7%. Суть возможных изменений заключалась в преобразовании РАО ЭС Востока из дочерней компании Русгидро (MOEX: HYDR (https://putinomics.ru/ru/issuer/42/)) в головную. Благодаря такой смене, Русгидро бы не нес убытки дочерней структуры, что привело бы к увеличению дивидендных выплат в 3-4 раза. Потенциальные изменения могли бы увеличить капитализацию компании в 3 раза, считал (https://t.me/AK47pfl/3689) источник РДВ.

Однако слухи о реорганизации были опровергнуты председателем правления компании. Оказалось, что такая реорганизация противоречит интересам государства, которое является основным акционером Русгидро — ему принадлежит 61.2% компании. Если бы РАО ЭС Востока получило контроль над Русгидро, государство не смогло бы получать дивиденды Русгидро. А правительству пришлось бы финансировать убыток дочки Русгидро.

Без корпоративных изменений перспективы Русгидро выглядят туманно. Дивиденды за 2019 год будут всего на уровне 5.6%, а за 2020 консенсус прогноз предполагает всего 6.8% — одна из самых низких доходностей в секторе. Для сравнения, 10-летние ОФЗ дают 5.9% доходности.

Причинами низкой дивдоходности являются завышенная оценка акций рынком, постоянные обесценения основных средств из-за особенностей тарифного регулирования на дальнем востоке и убытки РАО ЭС Востока.

Роман Ранний, про завышенную оценку акций рынком--это сильно… Акции может пока и не улетят--но 3 миллиарда долларов за Русгидро--это мягко говоря недорого…

Арсений Нестеров, почему вы так считаете, EV в 2 раза больше…

РДВ продаёт русгидро:

ВНУТРЕННИЙ АНАЛИЗ. ПОХОЖЕ, КОРПОРАТИВНЫХ ИЗМЕНЕНИЙ В РУСГИДРО НЕ БУДЕТ. ОПРАВДАНА ЛИ ТЕКУЩАЯ СТОИМОСТЬ КОМПАНИИ?

• В начале 2020 года Русгидро были лидером роста на российском рынке из-за слухов о реорганизации, которые были опровергнуты.

• Без корпоративных изменений перспективы Русгидро выглядят туманно.

• Дивидендная доходность акций Русгидро упала значительно ниже аналогов из-за завышенной оценки акций.

В день выхода статьи о реорганизации акции Русгидро выросли на 7%. Суть возможных изменений заключалась в преобразовании РАО ЭС Востока из дочерней компании Русгидро (MOEX: HYDR (https://putinomics.ru/ru/issuer/42/)) в головную. Благодаря такой смене, Русгидро бы не нес убытки дочерней структуры, что привело бы к увеличению дивидендных выплат в 3-4 раза. Потенциальные изменения могли бы увеличить капитализацию компании в 3 раза, считал (https://t.me/AK47pfl/3689) источник РДВ.

Однако слухи о реорганизации были опровергнуты председателем правления компании. Оказалось, что такая реорганизация противоречит интересам государства, которое является основным акционером Русгидро — ему принадлежит 61.2% компании. Если бы РАО ЭС Востока получило контроль над Русгидро, государство не смогло бы получать дивиденды Русгидро. А правительству пришлось бы финансировать убыток дочки Русгидро.

Без корпоративных изменений перспективы Русгидро выглядят туманно. Дивиденды за 2019 год будут всего на уровне 5.6%, а за 2020 консенсус прогноз предполагает всего 6.8% — одна из самых низких доходностей в секторе. Для сравнения, 10-летние ОФЗ дают 5.9% доходности.

Причинами низкой дивдоходности являются завышенная оценка акций рынком, постоянные обесценения основных средств из-за особенностей тарифного регулирования на дальнем востоке и убытки РАО ЭС Востока.

Роман Ранний, про завышенную оценку акций рынком--это сильно… Акции может пока и не улетят--но 3 миллиарда долларов за Русгидро--это мягко говоря недорого…

РДВ продаёт русгидро:

ВНУТРЕННИЙ АНАЛИЗ. ПОХОЖЕ, КОРПОРАТИВНЫХ ИЗМЕНЕНИЙ В РУСГИДРО НЕ БУДЕТ. ОПРАВДАНА ЛИ ТЕКУЩАЯ СТОИМОСТЬ КОМПАНИИ?

• В начале 2020 года Русгидро были лидером роста на российском рынке из-за слухов о реорганизации, которые были опровергнуты.

• Без корпоративных изменений перспективы Русгидро выглядят туманно.

• Дивидендная доходность акций Русгидро упала значительно ниже аналогов из-за завышенной оценки акций.

В день выхода статьи о реорганизации акции Русгидро выросли на 7%. Суть возможных изменений заключалась в преобразовании РАО ЭС Востока из дочерней компании Русгидро (MOEX: HYDR (https://putinomics.ru/ru/issuer/42/)) в головную. Благодаря такой смене, Русгидро бы не нес убытки дочерней структуры, что привело бы к увеличению дивидендных выплат в 3-4 раза. Потенциальные изменения могли бы увеличить капитализацию компании в 3 раза, считал (https://t.me/AK47pfl/3689) источник РДВ.

Однако слухи о реорганизации были опровергнуты председателем правления компании. Оказалось, что такая реорганизация противоречит интересам государства, которое является основным акционером Русгидро — ему принадлежит 61.2% компании. Если бы РАО ЭС Востока получило контроль над Русгидро, государство не смогло бы получать дивиденды Русгидро. А правительству пришлось бы финансировать убыток дочки Русгидро.

Без корпоративных изменений перспективы Русгидро выглядят туманно. Дивиденды за 2019 год будут всего на уровне 5.6%, а за 2020 консенсус прогноз предполагает всего 6.8% — одна из самых низких доходностей в секторе. Для сравнения, 10-летние ОФЗ дают 5.9% доходности.

Причинами низкой дивдоходности являются завышенная оценка акций рынком, постоянные обесценения основных средств из-за особенностей тарифного регулирования на дальнем востоке и убытки РАО ЭС Востока.

ПАО «Федеральная гидрогенерирующая компания — РусГидро» (ИНН 2460066195) — объединяет 61 ГЭС, 2 ГАЭС, три геотермальные станции на Камчатке, Калмыцкую ВЭС, единственную в России приливную электростанцию, а также плотины Иркутской, Братской и Усть-Илимской ГЭС. Также компания является собственником 90% акций ЗАО «Международная энергетическая корпорация», совместно с ОАО «Электрические станции» реализует проект строительства каскада Верхне-Нарынских ГЭС в Киргизии. Общая установленная мощность активов компании — 38.4 ГВт. Группа «РусГидро» за 9 месяцев 2015 года снизили выработку электроэнергии на 3.5% до 83.569 млрд кВт ч по сравнению с аналогичным периодом 2014 года.

У Русгидро торгуются ADR и GDR.

1 расписка ГДР и АДР Русгидро эквивалентна 100 акциям компании.

GDR Русгидро торгуется в Лондоне (LSE)

ADR Русгидро торгуется в США на внебиржевом рынке (OTCQX)

В 2017 в капитал Русгидро зашел банк ВТБ на 55 млрд руб, а также между Русгидро и ВТБ был заключен форвардный контракт.

Русгидро платит банку на 55 млрд ВТБ ставку R=ставка ЦБ + 1,5% — дивиденды, полученные на акции.

По истечении 5 лет, Русгидро компенсирует ВТБ потери, если акции стоят меньше 1 рубля, если акции стоят дороже 1 руб, то ВТБ возвращает эту разницу Русгидро.