Финаме

Финаме БКС Мир Инвестиций

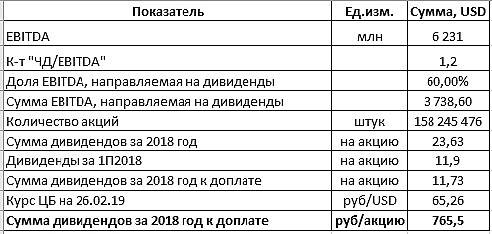

БКС Мир ИнвестицийВысокая рентабельность по EBITDA. ГМК «Норильский никель» опубликовала хорошие результаты по итогам 2018 г. по МСФО, существенно превысившие ожидания рынка в части EBITDA. Выручка компании в 2018 г. выросла на 28% (здесь и далее – год к году, если не указано иное) до 11,7 млрд долл. (самый высокий показатель за последние семь лет), что немного выше ожиданий, а EBITDA увеличилась на 56% до 6,2 млрд долл., превысив прогноз рынка на 7% и увеличив рентабельность по EBITDA на 10 п.п. до 53%. Чистая прибыль компании выросла на 44% до 3,1 млрд долл.

Рост цен на металлы способствовал улучшению результатов. Улучшение финансовых показателей компании в 2018 г. было достигнуто благодаря более высоким ценам на металлы по сравнению с ценами 2017 г., а также росту продаж металлов, в частности меди (+18%) и палладия (+21%). Рост средних цен реализации палладия (19%) и никеля (26%) способствовал увеличению доходов Норникеля в прошлом году. Результаты второго полугодия показывают, что рост выручки и EBITDA составил 19% и 40% соответственно. По сравнению с показателям 1 п/г 2018 г. результаты изменились несущественно, поскольку средние цены на металлы во 2 п/г прошлого года были ниже, чем в первом. В 2018 г. расходы компании росли медленнее доходов, чему способствовали, в частности, сокращение расходов на персонал на 6% и снижение расходов на закупки металла у сторонних производителей на 19%. В 2019 г.

читать дальше на смартлабе