Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСегодня отчитался ГМК Норникель -1.1%

Компания предоставила действительно выдающиеся результаты за последние пять лет:

— рост выручки на 28%

— рост прибыли на 47%

— уменьшение капзатрат на 22%

— свободный денежный поток возрос до $4.9 млрд.

Мы спросили у наших аналитиков, что они думают по поводу бумаг компании:

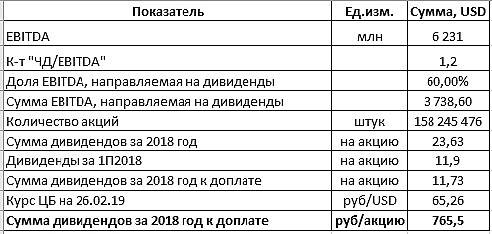

Исходя из вводных, можно смело утверждать о большом размере див. выплат за 2ое полугодие в районе 700-800р. Неплохой бонус для акций, стремящихся в космос, верно?

Анонс финальных дивидендов за 2018 г. ждем в мае текущего года.

Идея спекуляционных лонгов практически себя исчерпала, фундаментально компания крепка и продолжает развиваться.

Удерживать ли ее в портфеле?- Однозначно да!

Зарабатывайте на идеях персонального брокера

читать дальше на смартлабе