Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПравительство настаивает на монополии Газпрома на экспорт трубопроводного газа

28.11.2017

Правительство РФ убеждено, что единственным экспортером трубопроводного газа из России должен оставаться «Газпром». Исключение допускается только для поставщиков сжиженного природного газа (СПГ).

«Что касается экспорта газа, здесь позиция также в настоящее время заключается в том, что экспортером трубопроводного газа должен быть „Газпром“. При этом мы имеем возможность постепенной либерализации, и такие решения уже приняты, экспорта сжиженного природного газа», — заявил в недавнем интервью телеканалу РБК министр энергетики РФ Александр Новак.

Он добавил, что в правительстве на текущее время не обсуждается вопрос разделения бизнеса «Газпрома» по видам деятельности.

В ноябре газета «Ведомости» со ссылкой на проспект еврооблигаций компании писала, что «Газпром» допускает возможность утраты эксклюзивного права на экспорт трубопроводного газа, а также не исключает возможность своей реорганизации.

В настоящее время, согласно законодательству РФ, исключительным правом на экспорт газа обладает «Газпром» и его 100%-ое дочернее общество «Газпром экспорт». Исключение сделано для сжиженного природного газа, в частности, для проекта «Ямал СПГ». После либерализации экспорта СПГ независимые производители газа стали чаще обращаться в правительство с просьбой допустить их к экспорту трубопроводного газа. К примеру, такое обращение делала «Роснефть».

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 3 027,9 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,4 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

127.9₽ -0.12%

-

Mizuho Bank, SMBC и J.P. Morgan предоставят «Газпрому» кредит на 1 млрд евро

Mizuho Bank, SMBC и J.P. Morgan предоставят «Газпрому» кредит на 1 млрд евро

www.finam.ru/analysis/newsitem/mizuho-bank-smbc-i-j-p-morgan-predostavyat-gazpromu-kredit-na-1-mlrd-evro-20171128-150150/?utm_source=finam_main&utm_medium=lenta&utm_campaign=news_to_finam

Может под это росли? Газпром на этой неделе должен опубликовать финансовые результаты за 3К17

Газпром на этой неделе должен опубликовать финансовые результаты за 3К17

Аналитики Атона прогнозируют чистую прибыль на уровне 199 916 млн руб.:

Сезонно самый слабый квартал, с характерным падением объемов продаж газа, в этом году был поддержан ростом экспортных цен на газ. Мы ожидаем, что выручка компании составит 1 424 464 млн руб. (+2% кв/кв, +13% г/г), в частности, благодаря росту выручки у нефтяной «дочки» — Газпром нефти. EBITDA Газпрома в 3К17 достигнет 339 938 млн руб., оказавшись, таким образом, лишь чуть ниже, чем в предыдущем квартале (-1% кв/кв, +15% г/г). Положительный эффект курсовых разниц на фоне некоторого укрепления рубля в 3К17 (мы ожидаем, что прибыль от курсовых разниц составит 48 млрд руб.) должен привести к сильному росту чистой прибыли до 199 916 млн руб. против всего 47 893 млн руб. во 2К17 из-за огромного убытка по курсовым разницам в размере 140 508 млн руб. Из-за сезонной слабости, а значит невысоких денежных потоков от операционной деятельности, мы ожидаем, что FCF компании вновь уйдет в минус после умеренно-положительного свободного денежного потока на уровне 11,2 млрд руб. во 2К17.

Дима,

Николай Панасенко, насколько помню еще на этой неделе шведский арбитраж решение должен вынести. Новак в интервью РБК заявил, что ни о каком разделении речи нет, возможно на этом вначале сессии выросли.Распродажи были по всем акциям, с учетом того как традиционно в последнее время неплохо отжался сбер, мое мнение выходил один фонд, другой спокойно продолжал покупать голубые фишки в том числе гп, поэтому думаю, что в целом повышательный тренд продолжится. Меня смущает только одно февраль-июнь гп снижался, факторы которые назывались как причины снижения, особо не изменились, следовательно гп должен вернуться к 120. Но может быть и также как и со сбербанком вначале снижение до 60, а дальше мы все знаем как произошло.

Parvaz,

Стокгольмский арбитраж перенес срок решения по спорам Газпрома и Нафтогаза. Теперь конец декабря и февраль. vz.ru/news/2017/11/14/895265.html

А на дневном графике Газпрома шип нарисовался. Плюс пересечения рисуются на 30 мин и часовом графике.

До 129,5 — 130 можем спокойно сходить, в рамках восходящего тренда.

А дальше будет виднее)))

- Дима,

Николай Панасенко, насколько помню еще на этой неделе шведский арбитраж решение должен вынести. Новак в интервью РБК заявил, что ни о каком разделении речи нет, возможно на этом вначале сессии выросли.Распродажи были по всем акциям, с учетом того как традиционно в последнее время неплохо отжался сбер, мое мнение выходил один фонд, другой спокойно продолжал покупать голубые фишки в том числе гп, поэтому думаю, что в целом повышательный тренд продолжится. Меня смущает только одно февраль-июнь гп снижался, факторы которые назывались как причины снижения, особо не изменились, следовательно гп должен вернуться к 120. Но может быть и также как и со сбербанком вначале снижение до 60, а дальше мы все знаем как произошло.  Газпром - уведомил индийскую GAIL о начале поставок СПГ с апреля 2018 года

Газпром - уведомил индийскую GAIL о начале поставок СПГ с апреля 2018 годаГазпром уведомил компанию GAIL (Индия) о планах по началу поставок СПГ в рамках соглашения между компаниями.

Bloomberg:«GAIL получила уведомление от российского «Газпрома» о том, что он планирует начать поставки сжиженного природного газа по контракту, который индийский покупатель пытается пересмотреть»

По данным агентства, Газпром готовится начать поставки в апреле. Уведомление говорит о неудачной попытке со стороны GAIL пересмотреть условия соглашения, отмечают источники.

Ранее сообщалось, что GAIL ведет переговоры с Газпромом по пересмотру условий контракта на поставку СПГ. GAIL намерена пересмотреть цену на газ, заложенную в контракте, которая привязана к ценам на нефть. Также индийская компания надеется отложить начало поставок СПГ из-за слабого спроса на внутреннем рынке. Поставки газа должны начаться в 2018–2019 годах.

20-летний контракт на поставку СПГ был подписан в 2012 году.

РНСутренний «ГЭП» закрыли, причем стартанули на объёмах, а шорт открывают на не очень больших объёмах, кто знает куда идем? на 80-110 рубликов? если развернулся ГП, значить и вся ММВБ вслед? больно уж вымученно как то все…

Дима,

Газпром пытаются тащить вверх отдельными покупками. Но как вы и сказали:«вымучено как то все».

На этой неделе будет отчетность по МСФО. Если ничего интересного в отчетности не будет, то точно Газик пойдёт вниз. утренний «ГЭП» закрыли, причем стартанули на объёмах, а шорт открывают на не очень больших объёмах, кто знает куда идем? на 80-110 рубликов? если развернулся ГП, значить и вся ММВБ вслед? больно уж вымученно как то все…

утренний «ГЭП» закрыли, причем стартанули на объёмах, а шорт открывают на не очень больших объёмах, кто знает куда идем? на 80-110 рубликов? если развернулся ГП, значить и вся ММВБ вслед? больно уж вымученно как то все…начало дня и обороты больше чем в сбере!!! (Сон видел не больше 1% сегодня покажем)

Дима, Похоже «сон в руку»

Ракета завалилась на старте

Alex666, да я успел выскочить двумя частями, на пике задумался, думал щаз еще налюьт

- начало дня и обороты больше чем в сбере!!! (Сон видел не больше 1% сегодня покажем)

- А на инвест. форуме в Уфе уважаемый Роман Андреев по теме «Психотрейдинг: основные способы манипулирования информацией», так между делом сообщил, что недавно купил ГП для одного крупного клиента и двинул рынок на вечерке аж на 1%. Вопрос, что это было, если не пример манипулирования. ps понимаю, что сейчас сам продолжаю сарафанное радио, но ведь очевидно, что на текущий момент я в этом заинтересован.

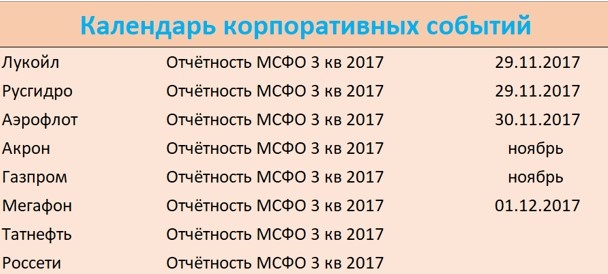

На этой неделе завершится период корпоративных отчётностей. Наиболее интересно будет посмотреть результаты Газпрома (точную дату он пока не назвал, на сайте указано — конец ноября).

На этой неделе завершится период корпоративных отчётностей. Наиболее интересно будет посмотреть результаты Газпрома (точную дату он пока не назвал, на сайте указано — конец ноября).

В третьем квартале цены на газ были повыше, а рубль – послабее. Динамика экспорта оставалась высокой. Уже опубликованные результаты Газпромнефти были отличными: t.me/russianmacro/377. Так что на операционном уровне результаты Газпрома должны быть неплохие. Но, как всегда, основное внимание – денежным потокам. Тут всегда возможности для сюрпризов.

В акциях Газпрома последнее время заметен спрос, поэтому если в отчётности будет зафиксировано улучшение динамики FCF, можем увидеть локальные максимумы.

Комментарии к отчётностям и наиболее важным новостям по экономике и финансовым рынкам в Телеграм канале MMI t.me/russianmacro

В четверг, в 10.10 прошла покупка пакета в 130 тыс. лотов «Газпрома»...

В четверг, в 10.10 прошла покупка пакета в 130 тыс. лотов «Газпрома»...

Крах на ММВБ 2017-го года — как это было

Начало. 30 ноября 2017 г., «Черный четверг»

Утром, тысячи трейдеров по всему миру включили свои компьютеры. Миллионы, нельзя сказать что с особым напряжением, ждали что там скажет сенат по поводу реформы налоговой ОПЕК+ о продлении квот.

В 10.00 начались торги. Индекс ММВБ равен 2200. Акции, резко просевшие в среду, начали дорожать. За считанные минуты, ряд бумаг прибавили в цене от половины рубля, до 11 рублей за лот.

В 10.10 прошла покупка пакета в 130 013 акций «Газпрома».

10.10-10.25 – цены устойчивы, торги небольшими количествами бумаг идут ровно.

10.25. Внезапно появился на продажу большой объем акций «Сбербанка». Не совсем обычное предложение для начала дня. Такие объемы предлагались, как правило, в конце сессии, на пике цены. И вот здесь, что-то случается и происходит большой перелом бычьего тренда. Цена одной акции «Сбера» летит вниз на 8 рублей...

..................

Извиняюсь за это небольшое фентези на тему Глобальной Великой Депрессии)

Продолжение истории Крах на Уолл-Стрит 1929 года — доступен по ссылкеЯ так понимаю, что для выплаты дивидендов важна отчетность по МСФО.?

m.government.ru/docs/27811/

Николай Панасенко,

Важно только одно: как посчитает Светлоликий

Как там по его мЦфо, совсем всё бумажное или можно бросить кость миноритариям.

- Я так понимаю, что для выплаты дивидендов важна отчетность по МСФО.?

m.government.ru/docs/27811/  Parvaz, счас пока туда не смотрите

Parvaz, счас пока туда не смотрите

Прогер накосячил

Смотрите на закладке таблицы МСФО рсбу- предстоящая встреча по увеличению сокращению объёмов на рынке нефти, если оставят все как есть и не будут увеличивать предложение уйдем на 135 и выше зуб на мясо

- Газпром - дивидендная доходность вряд ли существенно превысит 6%

Правление одобрило увеличение инвестпрограммы 2018 г. до 1,3 трлн руб.

Рост капзатрат на 8%, заимствований – на 43% год к году. Правление Газпрома одобрило увеличение инвестиционной программа компании на 2018 г. на 13% год к году до 1 279 млрд руб. (22 млрд долл.), в том числе капвложений – на 8% до 798 млрд руб., финансовых вложений – на 16% до 439 млрд руб. Объем заимствований может быть увеличен на 44% год к году до 417 млрд руб. Программа должна быть одобрена советом директоров компании до конца года.

Подтвержден список приоритетных проектов. Сумма инвестпрограммы соответствует более ранним сообщениям, согласно которым капзатраты должны были превысить 1,2 трлн руб. Также подтвержден список приоритетных инвестиционных проектов Газпрома на 2018 г.: обустройство Чаяндинского месторождения в Восточной Сибири, строительство Амурского газоперерабатывающего завода, трубопроводов «Сила Сибири», «Турецкий поток» и «Северный поток 2», развитие газотранспортной системы в Северо-Западном регионе РФ и проекты обеспечения пикового баланса.

Дивидендная доходность вряд ли существенно превысит 6%. Поскольку Газпром практикует пересмотр инвестпрограммы на текущий год (в 2017 г. она была увеличена на 24%), есть риск увеличения капвложений при благоприятных рыночных условиях в течение 2018 г. Высокий уровень инвестиций в 2018 г. ставит под сомнение возможность значительного роста дивидендов за 2017 г. с уровня около 8 руб./акция, обеспечивающего доходность около 6%.

Уралсиб - Газпром может столкнуться с проблемой привлечения займов

Газпром увеличивает инвестиции в 2018 г. до небывалых 1,3 трлн руб. — из них уже 1/3 покроется займами

Инвестиционная программа Газпрома на 2018 год будет рекордной не только по своему размеру (уже в первой версии она перешагнула за триллион), но и по величине внешних заимствований: как в абсолютном выражении (417 млрд рублей), так и в доле от суммы инвестиций — она впервые выросла до почти 33%. Правление Газпрома на заседании в четверг одобрило инвестиционную программу и бюджет на 2018 год, сообщило управление информации концерна. Общий объем освоения инвестиций составит 1278,830 млрд руб.

Основной рост инвестиций Газпрома будет направлен на развитие трубопроводных проектов. С учетом объема CAPEX собственных средств монополии может не хватить, что и требует существенного увеличения внешних займов. В то же время, сумма достаточно существенная и Газпром может столкнуться с проблемами ее привлечения.

Промсвязьбанк Аналитики не ожидают существенной негативной реакции в акциях Газпрома сегодня

АТОН

Газпром утвердил капзатраты на уровне 1 279 млрд руб.

.

stanislava, подождите, ещё Мсфо впереди)- Аналитики не ожидают существенной негативной реакции в акциях Газпрома сегодня

Газпром утвердил капзатраты на уровне 1 279 млрд руб.

Два дня назад мы писали в утреннем выпуске новостей, что Газпром прогнозирует свои собственные капзатраты на уровне 1 200 млрд руб. в 2018 (без учета Газпром нефти и энергоактивов). Вчера правление компании утвердило инвестиционную программу на 2018 в размере 1 278 830 млн руб. — сюда включены денежные капзатраты 798 428 млн руб., 40 983 млн руб. на приобретение внеоборотных активов и 439 419 млн руб. выделено на долгосрочные финансовые инвестиции. Газпром рассчитывает, что внешние заимствования в следующем году составят 416 971 млн руб. Компания сообщила, что показатель капзатрат на 2018 включает в себя финансирование Чаяндинского месторождения и строительство трубопровода Сила Сибири, строительство Амурского ГПЗ, Турецкого потока и Северного потока-2, развитие газотранспортных сетей в Северо-Западном регионе России и т.д. Напоминаем, что это рекордно высокий показатель капзатрат для Газпрома, который обычно пересматривает свою инвестпрограмму в сторону повышения в третьем квартале года после одобрения первоначального бюджета капзатрат в ноябре-декабре предыдущего года.

Масштабные капзатраты Газпрома всегда были одним из факторов, снижающих его инвестиционную привлекательность, поэтому любой рост капзатрат всегда негативно воспринимается рынком. Более того, высокая инвестиционная нагрузка в следующем году вновь может быть использована Газпромом как аргумент против высоких дивидендных выплат, на которых настаивает правительство, а значит, Газпром вновь может избежать выплаты 50% от чистой прибыли по МСФО в следующем году. Тем не менее мы не думаем, что компания выплатит меньше, чем в прошлом году (8,04 руб. на акцию), что предполагает дивидендную доходность 6%, одну из самых высоких среди российских нефтегазовых компаний. Это существенно ограничивает потенциал снижения котировок Газпрома, на наш взгляд. Кроме того, мы не ожидаем какой-либо существенной негативной реакции в акциях Газпрома сегодня, поскольку рынок, похоже, полностью игнорировал эти рекордно высокие капзатраты в предыдущие два дня.

АТОН

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: