Финаме

Финаме БКС Мир Инвестиций

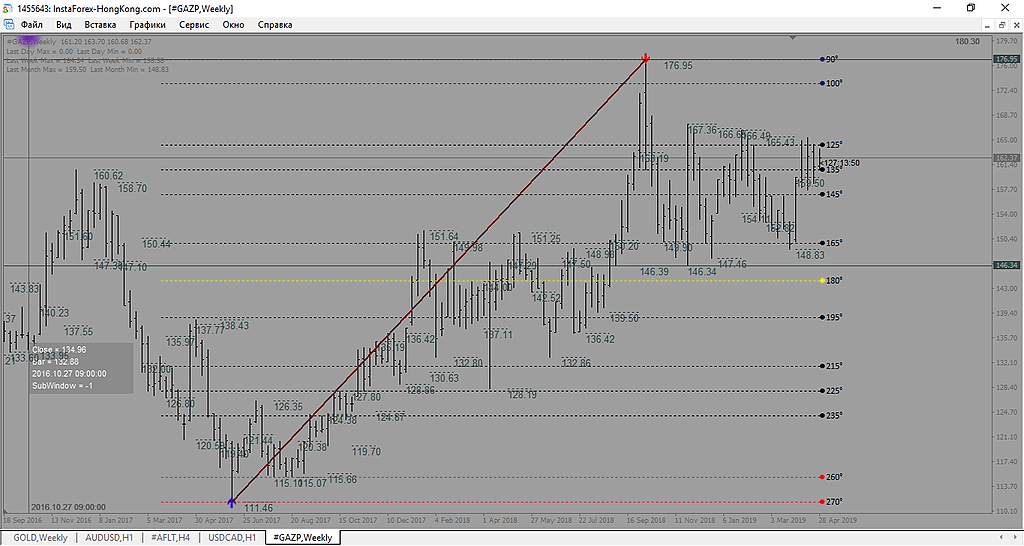

БКС Мир ИнвестицийПробитие 165 будет сегодня?

Alex, хотелось бы

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 021,8 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 1,7 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

«Что касается „Турецкого потока“, то мы уверены, что проект будет запущен до конца этого года.… Глубоководная укладка уже завершена, сейчас заканчиваются работы по приемному терминалу, что касается морского участка. „Газпром“ вместе с партнером, компанией Botas, осуществляет работы по строительству сухопутного транзитного участка.… Прогресс достаточно ощутимый, уже в Турции начались работы по сварке и строительству трубы, поэтому у нас нет никаких сомнений, что проект в конце этого года заработает»

«В Сербии работы находятся на подготовительной стадии. Выбран EPC-подрядчик, договор заключен. 5 марта проектная компания, которая реализует проект развития газотранспортной системы Сербии, получила решение сербского регулятора по изъятию из норм европейского законодательства в том виде, в каком оно имплементировано в сербское законодательство»

«По инвестиционной программе цифры, принятые советом директоров на 2019 год, составляют 1,325 триллиона рублей. Действительно, на 2020 и 2021 год сейчас приняты прогнозно (инвестиции — ред.) в объеме несколько ниже, чем цифра, озвученная на 2019 год, — это 1,065 триллиона рублей и 1,25 триллиона на 2021 год»

«Однако я хотел бы заметить, что у нас сейчас находится в стадии разработки и утверждения долгосрочная программа развития на ближайшие 10 лет. Происходит ее актуализация. И уже по результатам принятия этой программ, возможно, объем инвестиций на ближайший год с учетом темпов освоения основных приоритетных проектов может быть несколько скорректирован

«Думаю, что есть вероятность, что мы в следующем году пересмотрим нашу текущую дивидендную политику»

«Нет жесткой договоренности по срокам перехода на этот стандарт, но есть некое понимание, что мы стремимся к этому, и завершение инвестиционного цикла в текущем году позволяет говорить о том, что есть вероятность того, что в следующие пару лет мы можем увидеть цифры, которые будут стремиться… к данной целевой цифре»,

«Газпром» представил отчетность по МСФО за 4 квартал и 2018 год с впечатляющими финрезультатами.Так, годовая чистая прибыль увеличилась в 2 раза и составила 1,45 трлн руб., что стало историческим рекордом за всю историю компании.Крылова Екатерина

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

Bubellar,

Где Вы тут рост увидели???

Chirikov Denis / Firetrade/, Почему я должен увидеть рост на какой то Вашей картинке с черточками=) Я в принципе не торгую палочки и черточки, а так Газон едет на 196 и это для начала.

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

Bubellar,

Где Вы тут рост увидели???

Национальное достояние отчиталось по МСФО за 2018 год.

• Выручка от продаж +25.6% до 8.2 трлн руб.

• Прибыль за год +104% до 1.5 трлн руб.

• FCF соответствует ожиданиям, объявленным в начале 2018 года (на фото) и составляет -19.6 млрд руб. Согласно этим ожиданиям, FCF уже в следующем году составит +$7.2 млрд.

• Объём продаж газа в 2018 вырос в реальном выражении: в Европу +0.5%, в страны бывшего СССР +8.9%, на внутренний рынок +4.3%.

Дивиденд на акцию 10.43 рубля, доходность 6.42% к текущей цене. Это неплохо для компании, которая находится на пике капзатрат. Дивдоходность Газпрома выше, чем, например, у Роснефти.

Газпром стоит слишком дёшево, считает источник РДВ. За вычетом Газпромнефти и Новатэка, EV/EBITDA газового бизнеса составляет всего 2.4х.

• EV/EBITDA — стоимость предприятия за вычетом долгов, делённая на прибыль акционеров до налогов, процентов и амортизации.

• Это самая низкая оценка в нефтегазе. Показатели нефтяников: Роснефть и Газпромнефть 3.4х, Лукойл 3.6х, Татнефть 5.8х.

В прошлую пятницу Новатэк обогнал Газпром по капитализации. Газпром владеет 10% долей в Новатэке.

• В прошлый раз, когда капитализация Новатэка превысила капитализацию Газпрома, инвесторы вспомнили, что Газпром недооценён. https://www.bfm.ru/news/413116

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

Bubellar,

Где Вы тут рост увидели???

Увеличение поставок газа в Китай будет позитивным фактором для «Газпрома», т. к. оно предполагает рост отгрузок в восточном направлении на 15%. Потребности в дополнительных капиталовложениях будут ограничены лишь повышением давления в трубах и расширением мощностей Амурского ГПЗ. Вместе с тем, увеличение поставок через «Силу Сибири», на наш взгляд, может привести к отсрочке переговоров по запуску второй очереди проекта.Sberbank CIB

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

Падать будет я же сказал падать значит падать… сейчас недельная коррекция идёт к основному движению

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

Bubellar,

Ну коль Вы ростёте… удачно вырости Вам… А мы в низ прокатимся

Chirikov Denis / Firetrade/,

Завтра уже полетим вниз?

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

Bubellar,

Ну коль Вы ростёте… удачно вырости Вам… А мы в низ прокатимся

Согласно рекомендации правления, за 2018 год предлагается выплатить рекордные дивиденды за всю историю «Газпрома» — 10,43 рубля на акцию.

По сравнению с 2017 годом, рост дивидендных выплат на акцию может составить 30%.

«Сохранение дивидендных выплат на акцию в рублевом выражении не ниже уровня предыдущей выплаты».

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

В этом году экспорт «Газпрома» в Европу ожидается в районе 180–190 млрд куб. м, возможно, он будет ниже, чем в прошлом году. Динамика выручки останется положительной за счет роста средних цен, который, согласно предварительному прогнозу, может составить 11–13% в долларовом выражении. Продажи на внутреннем рынке увеличатся на 4–5%. Ориентируюсь на объем продаж 8,28–8,37 трлн руб. в 2019 году. Сохраняю рекомендацию «покупать» по акциям «Газпрома» с целью 185 руб. на горизонте полугода.Ващенко Георгий

«Газпром» прогнозирует капзатраты в текущем году в размере 2,1 трлн руб. против 1,9 годом ранее, и мы ожидаем, что FCF компании будет ниже как из-за роста capex, так и из-за более слабой ценовой динамики на рынке газа в Европе в 2019 г.Сидоров Александр