Финаме

Финаме БКС Мир Инвестиций

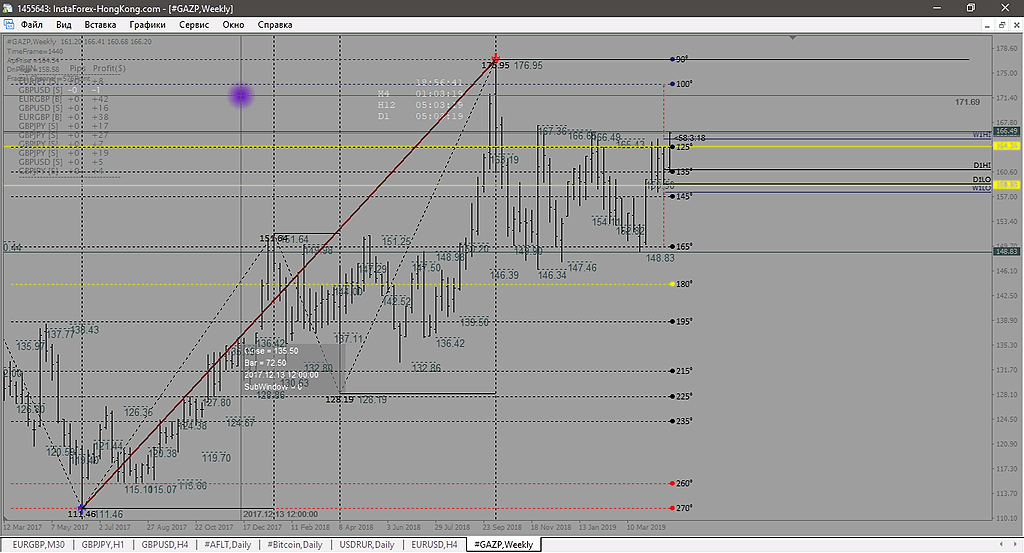

БКС Мир ИнвестицийАрктику распирает от запасов углеводородов, а монетизировать запасы «Газпрома» вообще не представляется возможным

На этом фоне странно звучат заявления некоторых аналитиков по поводу истощения сырьевых ресурсов. Директор информационно-аналитического центра «Альпари» Александр Разуваев частично отвечает на главный вопрос россиян, возмущенных уровнем жизни в стране.

читать дальше на смартлабе

Tradelikepro, я 40 лет из года в год слышу одно и тоже — нефти осталось на 20 лет максимум

kommunist72, Нефти еще столько что хватит на долгие долгие годы но с развитием технологий мы станем пользоваться ее меньше. На ближайшие десятилетия, Нефтяное лобби будет продолжать гасить внедрение передовых не углеводородных технологий по всему миру. Эти ребята очень сильны и не дадут их выкинуть с рынка каким то выскокам как Маск или еще кто то

Roman, какое еще нефтяное лобби?! Куча стран вынуждены закупать ресурсы, будь какая-то технология которая реально могла бы заменить нефть и газ, ее давно бы уже воплатили в жизнь. Но этих технологий на сегодня к сожалению нет. Вся альтернатива в разы дороже.

Олег Каширин, My friend Communist :)

Ещё со времён Теслы технологии существуют. Вы просто не интересовались серьезно этой тематикой поэтому не владеете информацией. Семьи Рокфеллера и Карнеги скупили на прямую или через подставные компании ВСЕ мало мальски значимые нефтедобывающие компании по всему миру.

Они же создали научные центры задачей которых входит отслеживание и скупка всех передовых технологий которые хоть как-то могут поставить под угрозу нефтедобывающую индустрию.

Если вы не владеете хорошим Английским то вам не доступна информация которая лежит в свободном доступе.

Вот вам пища для размышления .

В США на абсолютно легальных основаниях армия лоббистов ( зарегистрированных ) в Вашингтоне более 13000.

In any case, good luck you my friend Communist :)

Roman, США сами импортируют нефть в количестве 50% от своих потребностей, эта страна первая должна была перейти на новые источники энергии, если бы они существовали, но ничего подобного на сегодня нет.

Олег Каширин, США один из самых больших импортеров и экспортеров нефти в мире. Именно поэтому они до конца будут сидеть на нефтяной игле. Ещё раз господа, технологии уже давно есть!

Просто их держат под семью печеньями иначе все самые богатые страны пойдут по миру !

Это не о технологиях речь а о нефтедолларе!!! Если не будет нефти то не будет и доллара !

Я прожил в Америке чуть более 25 лет, я знаю о чем я говорю !

Just follow the MONEY :)

Good luck to you all.

Roman, США — нетто импортер, они не зарабатывают на нефти, а тратят деньги, чтобы купить нефть у других стран, причем США тратят на себя 1/5 всей добываемой нефти в мире.

Экспорт США — это легкая и суперлегкая нефть, которую их НПЗ просто не могут переработать и продают они ее тем странам где добывают тяжелую нефть, чтобы было можно их смешать и получить среднюю нефть, которую можно транспортировать трубопроводами и перерабатывать на НПЗ в США.

Все эти сказки про «новые технологии» которые скупили Рокфеллеры стоят на одном уровне с мифами о том, что американцев не было на Луне, а Земля плоская. Лично у меня ничего кроме улыбки не вызывают.

Олег Каширин, dude You just have no idea what you’re talking about but in any case I am wishing you all the best, and there is a book I want you to read « Redemption Manual “ this might give you an Idea about the Fed structure and money in general .

Have a good grades.

Roman, вам тоже всего хорошего.