| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 732,0 млрд |

| Выручка | 9 771,0 млрд |

| EBITDA | 2 918,0 млрд |

| Прибыль | 1 100,0 млрд |

| Дивиденд ао | – |

| P/E | 2,5 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| 26/06 Собрание акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Газпром - планирует добыть в 2019 году 495,1 млрд кубометров газа

Газпром - планирует добыть в 2019 году 495,1 млрд кубометров газа

"Газпром" планирует в 2019 году добыть 495,1 млрд кубометров газа. В 2017 году изначальный план добычи составлял 472 млрд куб. м газа, но позже был пересмотрен в сторону увеличения в сентябре.

Член правления «Газпрома» Олег Аксютин на Дне инвестора в Сингапуре:«Согласно планам, которые определены на 2019 год, объемы добычи определены в объеме 495,1 млрд куб. м газа. Но сразу хочу сказать, как правило, в начале года мы придерживаемся консервативного подхода. Потом по ходу развития событий возможен пересмотр»

https://tass.ru/ekonomika/6168041

читать дальше на смартлабе

«Газпром» допустил выплату дивидендов в половину чистой прибыли

Менеджмент «Газпрома» допускает выплату дивидендов в размере 50% от прибыли по МСФО. Об этом сообщил зампред правления «Газпрома» Андрей Круглов. «Мы считаем, что это вполне возможно после завершения инвестиционного цикла в 2020 г.», — цитирует Прайм ответ Круглова, на вопрос о возможности выплаты дивидендов в размере 50% от чистой прибыли по МСФО. При этом он отметил, что если совет директоров и собрание акционеров примут такое решение раньше, «значит будем выплачивать раньше».

www.vedomosti.ru/business/news/2019/02/28/795332-gazprom-dividendov

редактор Боб, вот засранцы. не могли помолчать хотя бы до конца этого года…- «Газпром» обсуждает с Китаем увеличение объема поставок газа по «Силе Сибири»

Китай обсуждает с «Газпромом» увеличение поставок газа по достраиваемому газопроводу «Сила Сибири» (восточное направление), сообщила глава «Газпром экспорта» Елена Бурмистрова. По ее словам, переговоры могут занять больше года. «Мы обсуждаем с CNPC возможность увеличения поставок по текущему маршруту, а также дополнительных поставок по другим маршрутам, таким как «Дальний Восток» и «Алтай». Это так называемый проект «Сила Сибири-2»»,— сказала глава «Газпром экспорта» на Дне инвестора компании в Сингапуре. Она отметила, что «переговоры идут интенсивно», отчего в результате можно увидеть «выход на какие-то новые подписанные объемы».

www.kommersant.ru/doc/3896581

- «Газпром» допустил выплату дивидендов в половину чистой прибыли

Менеджмент «Газпрома» допускает выплату дивидендов в размере 50% от прибыли по МСФО. Об этом сообщил зампред правления «Газпрома» Андрей Круглов. «Мы считаем, что это вполне возможно после завершения инвестиционного цикла в 2020 г.», — цитирует Прайм ответ Круглова, на вопрос о возможности выплаты дивидендов в размере 50% от чистой прибыли по МСФО. При этом он отметил, что если совет директоров и собрание акционеров примут такое решение раньше, «значит будем выплачивать раньше».

www.vedomosti.ru/business/news/2019/02/28/795332-gazprom-dividendov

ООО «Новые бизнес системы», идея нормальная. акции газпрома есть у многих в портфелях, объем думаю не большой 5-7%. дивиденды стабильны, но не велики. многие будут рады и росту бумаги и хорошему дивиденду. Идея по Газпрому (не шутка)

Идея по Газпрому (не шутка)Скоро за идеи с покупкой акций Газпрома наверно будут бить морду. Но все же озвучу идею коротко.

- В мае 2014 года «Газпром» и Китайская Национальная Нефтегазовая Корпорация (CNPC) подписали Договор купли-продажи российского газа по «восточному» маршруту (газопроводу «Сила Сибири»). Договор заключен сроком на 30 лет и предполагает поставку в КНР 38 млрд куб. м газа в год. Начало поставок — 20 декабря 2019 года.

- «Газпром» контролирует 6,6% собственных акций.

1+2 = «Газпром» проводит работу по диверсификации базы инвесторов в акции и ADR «Газпрома (MCX:GAZP)», рассматривает возможность получения листинга на одной из азиатских бирж (https://ru.investing.com/news/stock-market-news/article-591928)

В принципе, идея выглядит разумно и интересна как Газпрому, так и китайцам. К размещению разгонят акции.

Справочно: Дивиденды за 2018 год должны составить 10,5 руб. на акцию

читать дальше на смартлабе- Период пиковых капвложений Газпрома может продлиться в 2019-2021 годах - Sberbank CIB

Во вторник «Газпром» провел ежегодный День инвестора, в ходе которого компания представила обновленную информацию по основным проектам, операционной деятельности, финансовым показателям и дивидендам. Хотя «Газпром» раскрыл новые подробности реализации ключевых проектов, в целом мы не услышали никаких новостей, которые могли бы заметно повлиять на рынок. Компания подтвердила, что за 2018 год будут выплачены дивиденды в размере 10,43 руб. на акцию (что предполагает доходность 6,7%), и это означает существенное повышение выплат по сравнению с предыдущим годом. Вместе с тем не исключено, что период пиковых капиталовложений продлится до 2019-2020 годов включительно, и это, вероятно, помешает дальнейшему увеличению дивидендов.

Реализация ключевых проектов. В рамках презентации «Газпром» сообщил, на какой стадии строительства по состоянию на 20 февраля находились основные трубопроводные проекты, в том числе «Северный поток — 2» (мощность 55 млрд куб. м, завершено более 30%), «Турецкий поток» (мощность 31,5 млрд куб. м, завершен полностью) и «Сила Сибири» (мощность 38 млрд куб. м, завершен почти на 100%). Компания сообщила, что текущая пропускная способность трубопроводов центрального коридора (для экспорта в Европу через Украину) пока неясна из-за отсутствия точных данных по украинской трубопроводной системе. Газпром ускорил темпы строительства на ключевых трубопроводных проектах и планирует завершить трубопровод «Северный поток — 2» к концу 2019 года.

читать дальше на смартлабе  Новый вираж, à la guerre comme à la guerre

Новый вираж, à la guerre comme à la guerre

Газпром вроде пронесло: Северный поток — 2 не упоминается.

Запрет на инвестирование в СПГ тоже не затронет, т.к. Газпром на свои хочет строить.

www.congress.gov/116/bills/s482/BILLS-116s482is.pdf

- Позитивный взгляд на акции Газпрома сохраняется - Атон

Газпром: День инвестора 2019: от пика инвестиций к росту FCF

Экспортные цены на газ для Европы в 2019 прогнозируются на уровне $230-250/тыс куб м против $245.5/тыс куб м в 2018 и выше спота (TTF $205/ тыс куб м) — это должно поддержать финансовые показатели, учитывая давление на европейский экспорт с начала года (-1.5% г/г).

Северный поток-2: запуск запланирован на 4К19. Мы считаем, что изменения в газовой директиве ЕС не станут препятствием в реализации проекта Северный поток-2 — даже при самом худшем сценарии Газпром в конечном счете обойдёт ограничение по загрузке (50% из 55 млрд куб м в год), продолжив сокращать транзит через Украину.

Консолидированные капзатраты в 2020 снизятся на 19% против 2018, до $26.7 млрд с максимального значения 2018 $32.8 млрд. В 2021 капзатраты, как ожидается, вырастут до $30.6 млрд, что может быть связано с газохимическим комплексом на Балтике (ориентировочные капзатраты $5.0млрд), и потенциальными новыми проектами в области СПГ (Балтийский СПГ мощностью 10 млн т в год, 3-я очередь проекта Сахалин-2 мощностью 5.4 млн т в год).

читать дальше на смартлабе - Газпром удержит долю в Европе - Фридом Финанс

«Газпром» планирует тратить на инвестиции в газовые проекты около 1 трлн рублей ежегодно с 2019 до 2035 год, сообщается в презентации компании ко Дню инвестора.

«Газпром» (-0,49%) уверен в прочности экспортных позиций. Несмотря на строительство Северного потка-2 сохраняются риски снижения объема экспорта в Европу до 185 млрд куб.м. на фоне давления со стороны американского СПГ.

Однако низкие цены, $220-230/тыс. куб. позволят удерживать достаточно прочные позиции. Компания рассчитывает сохранить долю на европейском рынке не менее 35%. Это можно считать пессимистическим прогнозом. При хорошей конъюнктуре рынка, доля составит не менее 38%.

Ващенко Георгий

ИК «Фридом Финанс»

читать дальше на смартлабе Баланс спроса и сжижения. «Газпром» не считает СПГ серьезным конкурентом

«Газпром» не ждет серьезной конкуренции со сжиженным газом на ключевом для компании европейском рынке. В компании рассчитывают, что резкий рост производства СПГ в этом году будет соответствовать росту потребления, а азиатский рынок, как и раньше, предложит поставщикам СПГ более высокие цены, и поэтому те будут отправлять газ в Европу по остаточному принципу. Подобный прогноз, основанный на динамике рынка в предшествующие три года, расходится с ожиданиями как аналитиков, так и крупнейших игроков отрасли.

www.kommersant.ru/doc/3895624

редактор Боб, Потребление газа в Европе в 2017 году 550 млрд. м3. 200 млрд. м3 дал Газпром. 200 млрд. м3 — мощности по приёму СПГ. То есть амеры столбят рынок Европы себе. К 2020 году у них будут построены экспортные терминалы по СПГ на 100 млрд. м3. Источник kommersant.ru/doc/3579110?from=doc_vrez- Новак не увидел угрозы «Северному потоку-2» из-за Газовой директивы ЕС

Поправки к Газовой директиве Евросоюза не угрожают строительству газопровода «Северный поток-2», заявил в интервью «Газета.Ru» глава Минэнерго Александр Новак. Как пояснил министр, суть Газовой директивы — это распространение требований Третьего энергопакета ЕС на офшорные проекты, и юридически в этом нет необходимости. «Это, честно говоря, нонсенс, потому что это не имеет отношения к прохождению таких маршрутов через территорию Европы», — заявил глава Минэнерго.

www.rbc.ru/rbcfreenews/5c7591ec9a794705863f27e2

- Баланс спроса и сжижения. «Газпром» не считает СПГ серьезным конкурентом

«Газпром» не ждет серьезной конкуренции со сжиженным газом на ключевом для компании европейском рынке. В компании рассчитывают, что резкий рост производства СПГ в этом году будет соответствовать росту потребления, а азиатский рынок, как и раньше, предложит поставщикам СПГ более высокие цены, и поэтому те будут отправлять газ в Европу по остаточному принципу. Подобный прогноз, основанный на динамике рынка в предшествующие три года, расходится с ожиданиями как аналитиков, так и крупнейших игроков отрасли.

www.kommersant.ru/doc/3895624

Всё в газпроме будет лучше чем сейчас, если дело Арашукова не отправит Миллера и Ко на заслуженный отдых отдав газик в руки Сечина и Ко. В этом случае всё будет хуже чем сейчас. Впрочем не очень долго-до выноса Путина из Кремля.

Сергей Нагель,

конец для Газпрома, если вернутся к разделу на добычу, транспорт и сбыт.

Не исключено, что через Н лет это станет условием для полноценной загрузки СП, СП-2, ТП…

А остальное — пыль- Всё в газпроме будет лучше чем сейчас, если дело Арашукова не отправит Миллера и Ко на заслуженный отдых отдав газик в руки Сечина и Ко. В этом случае всё будет хуже чем сейчас. Впрочем не очень долго-до выноса Путина из Кремля.

Амбициозные цели. Реалистичность — это вопрос

Многие сочтут этот пост излишне предвзятым. Можно согласиться с субъективностью, но всё же не предвзятостью.

Признаться, открыв презентацию сразу же — к дивидендам. Было интересно узнать, что же означают давно анонсированные «двузначные дивиденды», получит ли бюджет (и соответственно миноритарии) планируемые 23,67 руб. на акцию?

(Примечание: бюджет — 2019 предусматривает получение от «Газпрома» 214,99 млрд руб. в виде дивидендов, что равносильно 23,67 руб. на акцию).

Итак, Минфин, как и миноритарии получат лишь максимум по 10,4 руб. на акцию, что при текущих котировках 6,8% годовых дивидендной доходности. Хорошо это или плохо — каждый решает сам.

Теперь можно читать презентацию с начала.

Выскажу мнение: амбициозность зашкаливает:

— основной поставщик газа в Европу

— основной поставщик газа в Китай

— прирост потребления на 30%

и т.д.

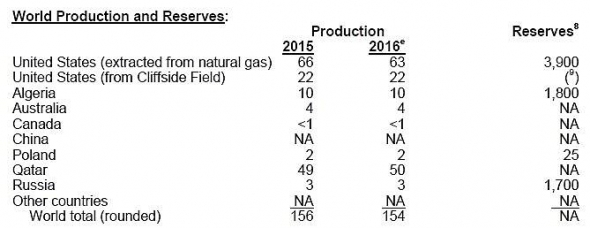

На гелии пришло некое отрезвление. Помнится, Россия далеко не ведущий производитель этого газа. Но в презентации снова — №1 в мире.

Но вот собственно текущий расклад:

Гелий — мелочь, скажете Вы. И будете возможно правы.

Но возможно и нет. Учел ли Газпром, анонсируя эти планы, что даже если удастся реализовать гелиевый проект, то к примеру, цена на гелий будет совсем иной и гелий будет нерентабельным?

Или, все риски отнесены в разряд несущественных факторов, как например в этой же презентации, американский СПГ — несущественный фактор?

Продолжим вопросы по основному продукту — природному газу.

Всё-таки, каков истиный экспорт в дальнее зарубежье? 201 или 197 млрд куб м? И насколько процентов истиный рост? Какова доля рынка?

Похоже, что продажа и обратный выкуп своей дочке Gazprom Marketing & Trading учтена, как реализация газа на экспорт. Это представляется некорректным.

Так и не раскрыт вопрос о триллионных инвестициях по окончании больших строек.

Дальше писать не хочется.

Мы — за сильную Россию, за сильный Газпром.

Не нужно недооценивать соперников. Не нужно приукрашать действительность.

Теперь можете критиковать за субъективность. :)

Alter, согласен с вами, но немного более оптимистичен- Газпром в 2018 году увеличил долю на европейском рынке газа – до 36,7% с 34,7% в 2017 году - Промсвязьбанк

Газпром еще раз повысил оценку экспорта в 2018 г. — до 201,8 млрд куб. м

Газпром еще раз повысил оценку экспорта в дальнее зарубежье в 2018 году — до 201,8 млрд куб. м, сообщается в презентации ко Дню инвестора «Газпрома» в Гонконге. В прошлом месяце председатель правления «Газпрома» Алексей Миллер сообщал, что компания экспортировала 201,7 млрд куб. м газа. В 2017 году компания экспортировала 194,4 млрд кубометров голубого топлива.

Рост спроса на газ способствовал наращиванию поставок Газпрома в прошлом году. На этом фоне Газпром нарастил и добычу газа: по предварительным данным, на 5,4% — до 497,6 млрд куб. м. Мы позитивно оцениваем данные Газпрома, отмечая, что концерну удалось в прошлом году и увеличить долю на европейском рынке газа – до 36,7% с 34,7% в 2017 г.

Промсвязьбанк

читать дальше на смартлабе - рост акции компании как следствие роста доходности (прибыли) не растет уже годами! Все планы развития о которых здесь пишут — может и существуют но прибыль собирает кто-то другой а не миноретит акционеров!

- Амбициозные цели. Реалистичность — это вопрос

Многие сочтут этот пост излишне предвзятым. Можно согласиться с субъективностью, но всё же не предвзятостью.

Признаться, открыв презентацию сразу же — к дивидендам. Было интересно узнать, что же означают давно анонсированные «двузначные дивиденды», получит ли бюджет (и соответственно миноритарии) планируемые 23,67 руб. на акцию?

(Примечание: бюджет — 2019 предусматривает получение от «Газпрома» 214,99 млрд руб. в виде дивидендов, что равносильно 23,67 руб. на акцию).

Итак, Минфин, как и миноритарии получат лишь максимум по 10,4 руб. на акцию, что при текущих котировках 6,8% годовых дивидендной доходности. Хорошо это или плохо — каждый решает сам.

Теперь можно читать презентацию с начала.

Выскажу мнение: амбициозность зашкаливает:

— основной поставщик газа в Европу

— основной поставщик газа в Китай

— прирост потребления на 30%

и т.д.

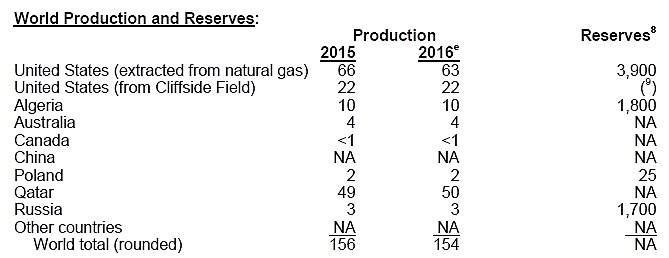

На гелии пришло некое отрезвление. Помнится, Россия далеко не ведущий производитель этого газа. Но в презентации снова — №1 в мире.

Но вот собственно текущий расклад:

Гелий — мелочь, скажете Вы. И будете возможно правы.

Но возможно и нет. Учел ли Газпром, анонсируя эти планы, что даже если удастся реализовать гелиевый проект, то к примеру, цена на гелий будет совсем иной и гелий будет нерентабельным?

Или, все риски отнесены в разряд несущественных факторов, как например в этой же презентации, американский СПГ — несущественный фактор?

Продолжим вопросы по основному продукту — природному газу.

Всё-таки, каков истиный экспорт в дальнее зарубежье? 201 или 197 млрд куб м? И насколько процентов истиный рост? Какова доля рынка? Выросла они или упала?

Похоже, что состоявшаяся буквально в последние декабря 2018 г. чисто «бумажная» продажа и обратный выкуп 3 млрд куб м газа своей 100% дочке Gazprom Marketing Trading учтена, как полноценная реализация газа на экспорт. Это представляется некорректным.

Так и не раскрыт вопрос о триллионных инвестициях по окончании больших строек. Для чего такой капекс? Снова в презентации пробел.

Дальше писать не хочется.

Мы — за сильную Россию, за сильный Газпром.

Не нужно недооценивать соперников. Не нужно приукрашать действительность.

Теперь можете критиковать за субъективность. :)

- Газпром начинает следовать директиве правительства - Риком-Траст

«Газпром» планирует тратить на инвестиции в газовые проекты около 1 трлн рублей ежегодно с 2019 до 2035 год, сообщается в презентации компании ко Дню инвестора.

В бюджет «Газпрома» заложены рекордные дивиденды за 2018 год в размере 10,43 рубля на акцию.

Сегодня ньюсмейкером номер один, безусловно, будет оставаться «Газпром», который на дне инвестора сообщил много интересного.

Прежде всего, стоит отметить, что «Газпром» ожидает дальнейший рост уровня выплат дивидендов после запуска крупных инвестиционных проектов в 2019 году. Компания планирует выплатить рекордно высокий уровень дивидендов по итогам 2018 года – в сумме 10,3 рубля за акцию, что соответствует росту на 30% в рублевом выражении к объему выплат по итогам 2017 года.

Приятен тот факт, что компания начинает все-таки следовать директиве правительства РФ, которое выступает за увеличение уровня дивидендных выплат госкомпаний до уровня 50% от чистой прибыли по МСФО. По всей видимости, после ввода крупнейших инвестиционных проектов в текущем году увеличивающийся свободный денежный поток компании позволит обеспечить более высокий уровень выплаты дивидендов.

читать дальше на смартлабе

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560