Амбициозные цели. Реалистичность — это вопрос

Многие сочтут этот пост излишне предвзятым. Можно согласиться с субъективностью, но всё же не предвзятостью.

Признаться, открыв презентацию сразу же — к дивидендам. Было интересно узнать, что же означают давно анонсированные «двузначные дивиденды», получит ли бюджет (и соответственно миноритарии) планируемые 23,67 руб. на акцию?

(Примечание: бюджет — 2019 предусматривает получение от «Газпрома» 214,99 млрд руб. в виде дивидендов, что равносильно 23,67 руб. на акцию).

Итак, Минфин, как и миноритарии получат лишь максимум по 10,4 руб. на акцию, что при текущих котировках 6,8% годовых дивидендной доходности. Хорошо это или плохо — каждый решает сам.

Теперь можно читать презентацию с начала.

Выскажу мнение: амбициозность зашкаливает:

— основной поставщик газа в Европу

— основной поставщик газа в Китай

— прирост потребления на 30%

и т.д.

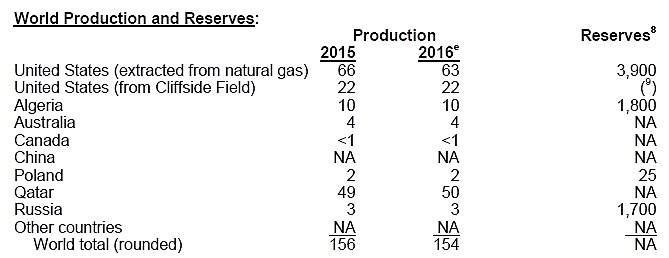

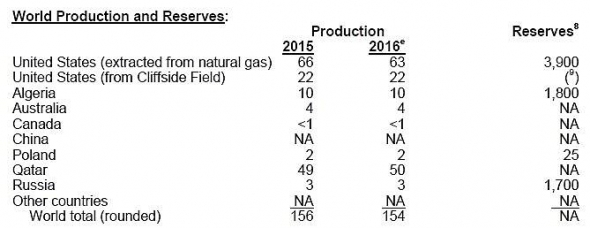

На гелии пришло некое отрезвление. Помнится, Россия далеко не ведущий производитель этого газа. Но в презентации снова — №1 в мире.

Но вот собственно текущий расклад:

Гелий — мелочь, скажете Вы. И будете возможно правы.

Но возможно и нет. Учел ли Газпром, анонсируя эти планы, что даже если удастся реализовать гелиевый проект, то к примеру, цена на гелий будет совсем иной и гелий будет нерентабельным?

Или, все риски отнесены в разряд несущественных факторов, как например в этой же презентации, американский СПГ — несущественный фактор?

Продолжим вопросы по основному продукту — природному газу.

Всё-таки, каков истиный экспорт в дальнее зарубежье? 201 или 197 млрд куб м? И насколько процентов истиный рост? Какова доля рынка? Выросла они или упала?

Похоже, что состоявшаяся буквально в последние декабря 2018 г. чисто «бумажная» продажа и обратный выкуп 3 млрд куб м газа своей 100% дочке Gazprom Marketing Trading учтена, как полноценная реализация газа на экспорт. Это представляется некорректным.

Так и не раскрыт вопрос о триллионных инвестициях по окончании больших строек. Для чего такой капекс? Снова в презентации пробел.

Дальше писать не хочется.

Мы — за сильную Россию, за сильный Газпром.

Не нужно недооценивать соперников. Не нужно приукрашать действительность.

Теперь можете критиковать за субъективность. :)

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций