Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСложно угадать, что ждет нас за горизонтом 2-х лет в ходе которых Газпром ожидает пиковых инвестиций… Может всё измениться в лучшую или в худшую сторону.

Москва. 8 февраля. ИНТЕРФАКС — «Газпром» (MOEX: GAZP) анализировал

возможность выкупа акций с рынка, но пока в ближайшие пару лет, пока идут

пиковые инвестиции у компании, это представляется малореализуемым, заявил

зампред правления «Газпрома» Андрей Круглов в ходе Дня инвестора компании в

Лондоне, отвечая на вопросы.

«Что касается вопроса выкупа акций, мы часто слышали такие вопросы от

инвесторов. И в компании проводили анализ таких возможностей о потенциальном

выкупе акций», — заметил он.

«Думаю, мы к этому придем. Но, на самом деле, думаю, что в ближайшие пару

лет, как было сказано по поводу пика инвестиционного цикла „Газпрома“, это

представляется малореализуемым», — отметил А.Круглов.

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 000,0 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 1,7 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

84.48₽ +7.78%

-

Газпром - повысил оценку стоимости "Турецкого потока" до $7 млрд

Газпром - повысил оценку стоимости "Турецкого потока" до $7 млрд

"Газпром" повысил оценку стоимости «Турецкого потока» до $7 миллиардов с $6 миллиардов.

На первом финансирование- из своего бюджета, затем возможен выпуск проектных облигаций.

Заместитель председателя правления компании Андрей Круглов:«Предварительно мы говорили, что стоимость его строительства может составить порядка шести миллиардов долларов. Сейчас мы оцениваем где-то порядка семи миллиардов долларов»

«Также мы не исключаем возможность проектного финансирования, но, хочу сказать, что исходя из существующей реальности, в которой мы живем и работаем, скорее всего „Турецкий поток“ будет изначально профинансирован из бюджета „Газпрома“ и в дальнейшем профинансирован в виде выпуска проектных облигаций, как это произошло с „Северным потоком-1“

Прайм- Газпром - планирует вывести Чаяндинское месторождение на "полку" на шестой год добычи газа

"Газпром" планирует выйти на «полку» добычи газа на Чаяндинском нефтегазоконденсатном месторождении (НГКМ) в 25 миллиардов кубометров газа на шестой год разработки/

Xлен правления «Газпрома» Всеволод Черепанов, в ходе Дня инвестора:«Выход месторождения на проектную мощность предусмотрен на шестой год разработки. Максимальный уровень годовой добычи свободного газа составит 25 миллиардов кубометров, стабильного конденсата — 400 тысяч тонн в год и нефти — 3,3 миллиона тонн в год»,

Ввод месторождения в эксплуатацию запланирован на конец 2019 года. Месторождение подготовлено к промышленной разработке.

В 2019 году «Газпром» планирует добыть на Чаяндинском месторождении 1,5 миллиарда кубометров газа,

Подтвержден срок ввода в эксплуатацию Ковыткинского месторождения — конец 2022 года.

в 2020 году — 6,9 миллиарда кубометров,

в 2021 году — 13,8 миллиарда кубометров,

в 2022 году — 19 миллиардов кубометров,

в 2023 году — 23,6 миллиарда кубометров.

С 2024 года по 2045 год «Газпром» планирует удерживать добычу на максимальном уровне в 25 миллиардов кубометров газа.

«Выход месторождения на проектную мощность предусмотрен на третий год разработки, проектная мощность — 25 миллиардов кубометров газа в год и 1,4 миллиона тонн конденсата (в год — ред.)»

В 2023 году планируется добыть на месторождении 4,9 миллиарда кубометров газа,

в 2024 году — 15 миллиардов кубометров газа,

с 2025 по 2050 год — 25 миллиардов кубометров газа в год

Прайм

Дочитал презентацию по Газпрому. Может я оптимист, однако из презентации следует:

1. > $1.0 bn положительный эффект на EBITDA and FCF при завершении Nord Stream 2

2. FCF график: 2018 -0.3, 2019 -0.7, 2020 +7.2, 2021 +6.8.

3. Ежегодные дивиденды не менее 5.6%.

iAlexander, fcf это у них консенсус аналитиков а не их собственный

Тимофей Мартынов, если они привели это в презентации значит это близко к их цифрам

Дочитал презентацию по Газпрому. Может я оптимист, однако из презентации следует:

1. > $1.0 bn положительный эффект на EBITDA and FCF при завершении Nord Stream 2

2. FCF график: 2018 -0.3, 2019 -0.7, 2020 +7.2, 2021 +6.8.

3. Ежегодные дивиденды не менее 5.6%.

iAlexander, fcf это у них консенсус аналитиков а не их собственный- Дочитал презентацию по Газпрому. Может я оптимист, однако из презентации следует:

1. > $1.0 bn положительный эффект на EBITDA and FCF при завершении Nord Stream 2

2. FCF график: 2018 -0.3, 2019 -0.7, 2020 +7.2, 2021 +6.8.

3. Ежегодные дивиденды в районе 5.6%. - Газпром - в 2017 г превысил план по добыче газа на Бованенково, добыв 82,8 млрд кубов

Газпром в 2017 году превысил план по добыче газа на Бованенковском месторождении на Ямале, добыв 82,8 миллиарда кубометров.

Член правления компании Всеволод Черепанов, в ходе выступления на Дне инвестора:

«Фактическая добыча газа на Бованенковском (месторождении — ред.) в 2017 году составила 82,8 миллиарда кубических метров при плане 76,7 (миллиарда кубометров — ред.). Максимальная проектная производительность месторождения составит 115 миллиардов кубометров»

Плановый уровень по добыче газа на Бованенково был 76,7 миллиарда кубометров. В 2016 году добыча на месторождении составила 67,4 миллиарда кубометров. Таким образом, добыча выросла почти на 23%.

Прайм - Свободный денежный поток Газпрома на пиках инвестрасходов 2018-2019 гг. может уйти в отрицательную зону

Газпром после пика вложений 2018-19 гг. ожидает их стабилизации на уровне до 1 трлн рублей

Газпром после прохождения исторического пика инвестиций в развитие газового бизнеса в 2018 и 2019 годах (1,4 трлн рублей) ожидает их стабилизации на уровне 1 трлн рублей и ниже, следует из презентации концерна ко Дню инвестора в Нью- Йорке. В 2020 году ожидается снижение инвестиций до уровня ниже триллиона рублей, подъем к уровням около 1,1 трлн рублей в 2021-2025 годах. Далее (во второй пятилетке 2020-х) прогнозируются инвестиции на уровне порядка 900 млрд рублей (следует из слайдов презентации) и порядка 800 млрд рублей в период 2031-2035 годов.

Газпром планирует инвестиции как в текущие проекты (Чаянда, Ковыкта, Сила Сибири, Турецкий поток, Амурский ГПЗ), так и в другие, по которым окончательного решения еще не принято (Baltic LNG, расширение Сахалина 2 и прочие). Реализация этих проектов позволит Газпрому к 2035 году обеспечить увеличение добычи и экспорта на 35% к уровню 2016 года. Очевидно, что свободный денежный поток Газпрома (FCF) на пиках инвестрасходов 2018-2019 гг. может уйти в отрицательную зону – это отметила и сама компания.

Промсвязьбанк - А это презентация Газпрома со дня инвестора их

www.gazprom.ru/f/posts/41/295497/investor-day-2018-en.pdf - Продавший недавно свой пакет в «Газпроме» председатель совета директоров компании Виктор Зубков заявил, что готов снова купить акции, если котировки компании упадут.

«Это нормальное явление, все люди делают так. На падении мы покупаем акции, а на пике продаем. Во всем мире так, и никаких тут нет каких-то там <...> что это связано с компанией. Это мое личное дело, и нет здесь никаких подводных камней. Все мы так делаем. Мы как публичные люди», — сказал он журналистам.

«На падении покупаем акции, когда «Газпром» упал до 118, — это все в открытом доступе — я купил эти акции, а когда он достиг максимума в 150 руб., я продал», — напомнил он. «Завтра опять, если будет падение, я опять куплю эти акции. Это рынок, во всем мире так. Акции для того и нужны, чтобы они ходили на рынке, — продолжил Зубков. — Что, я украл их? Я их купил. Они так в Газпромбанке и лежат, эти деньги. Но, может, подумаю, может, что-то и придумаю. Не знаю, и если честно, даже и не думал об этом».

В минувшую пятницу стало известно, что Зубков 25 января продал свои 0,0007611037% в «Газпроме». Исходя из котировок на Московской бирже на тот момент, этот пакет мог стоить примерно 27 млн руб. Акции Зубков купил в июне 2017 г., когда такой пакет стоил порядка 21,4 млн руб. Суммарные выплаты Зубкову как председателю совета директоров «Газпрома» с июня 2016 по июнь 2017 г. составили 31,1 млн руб.

До этого Зубков уже снижал свою долю в «Газпроме» до нуля. Он впервые стал акционером компании в 2013 г., на следующий год продал пакет, позднее вернулся в число акционеров, а весной 2016 г. — снова вышел.

С 25 января котировки «Газпрома» снизились примерно на 6%.

www.vedomosti.ru/business/news/2018/02/06/750093-zubkov-obyavil

Американская корпорация Oracle ввела ограничения для российского нефтегазового сектора

Американская корпорация Oracle ввела ограничения для российского нефтегазового сектора

Американская корпорация Oracle ужесточила условия предоставления продуктов и услуг российским клиентам из нефтегазовой отрасли, включенным в санкционный список США, пишет «Коммерсантъ». Запрет коснулся «Газпрома», «Сургутнефтегаза», «Лукойла», «Роснефти», их «дочек» и зарубежных проектов.

www.kommersant.ru/doc/3541874- все как обычно. играл в любимую игру — подбирать пятачки перед асфальтоукладчиком. замешкался. теперь инвестор в самую бессмысленную бумагу выше 5 в gdr. не могу даже понять, надо вообще ее трогать где нибудь ниже. хотя может этого бессмысленного директора с одной почкой выгонят на пенсию в марте…

Американская Oracle предупредила российских партнеров о соблюдении новых санкционных требований США. С 29 января Oracle запрещены как новые сделки с ними, так и продление, изменение и обновление действующих контрактов. Запрет коснулся «Газпрома», «Сургутнефтегаза», ЛУКОЙЛа и «Роснефти», их дочерних предприятий и зарубежных проектов. Зависимость находящейся под санкциями США с 2014 года нефтегазовой отрасли РФ от иностранного ПО все еще высока и полный запрет на продукты Oracle нанесет отрасли большой ущерб, считают участники рынка.

Американская Oracle предупредила российских партнеров о соблюдении новых санкционных требований США. С 29 января Oracle запрещены как новые сделки с ними, так и продление, изменение и обновление действующих контрактов. Запрет коснулся «Газпрома», «Сургутнефтегаза», ЛУКОЙЛа и «Роснефти», их дочерних предприятий и зарубежных проектов. Зависимость находящейся под санкциями США с 2014 года нефтегазовой отрасли РФ от иностранного ПО все еще высока и полный запрет на продукты Oracle нанесет отрасли большой ущерб, считают участники рынка.

news.mail.ru/economics/32487954/?frommail=1- Деньги газом наперед. Киев начнет закупки у «Газпрома», не заплатив за прежние поставки

«Нафтогаз Украины» может уже с марта возобновить закупки газа у «Газпрома» — компании согласовывают дополнения к контракту. При этом «Газпром», по данным “Ъ”, не потребует от украинцев погасить долг в $2 млрд до начала поставок, но покупка газа будет идти по предоплате. «Нафтогаз» сможет сэкономить на прямых закупках в России и уже прекратил импорт из Словакии. Но на экспорте «Газпрома» это может практически не сказаться: де-факто Киев будет покупать напрямую в России те объемы газа, которые раньше европейские клиенты «Газпрома» перепродавали «Нафтогазу» по реверсным контрактам. (Коммерсант) - Оператор «Северного потока – 2» может потребовать компенсации у ЕС

«Если изменение существующего закона ЕС приведет к негативным для нас последствиям, может возникнуть вопрос о компенсации», – сообщил изданию WirtschaftsWoche исполнительный директор Nord Stream 2 AG (100% принадлежит «Газпрому») Маттиас Варниг. Поводом для обращения в суд может стать утверждение поправок в Газовую директиву с попыткой ее применения к «Северному потоку – 2», который «Газпром» планирует построить к концу 2019 г. Стоимость проекта – $9,5 млрд. Nord Stream 2 AG уже заключил контракты на сумму около $5,8 млрд, сообщается на сайте оператора проекта. (Ведомости) Чем больше узнаю про Газпром, тем меньше веры в его акции

Итак, основная идея в Газпроме была в том, что когда-нибудь он закончит тратить бабки на проекты с полуотрицательным ROI. Так вот оказалось, что никогда.

Вчера состоялся день инвестора Газпрома в Нью-Йорке. Честно говоря с таким подходом к акционерам я вообще не понимаю, зачем Газпрому париться и проводить какие-то дни акционеров:)) Думаю просто чувакам нравится ездить несколько раз в год в Нью-Йорк и Лондон за счет конторы, поэтому и придумали повод забухать.

Круглов думаю не даром продал акции ГП до дня инвестора:) — понимает что нехрена там ловить.

Больше всего меня опечалило заявление о том, что сокращение капзатрат до менее 800 млрд руб в год произойдет с 2031 года (Какие молодцы, наверное посчитали, что свои личные бизнес планы по откатам выполнят к этому времени и уйдут спокойно на пенсию). На период 2021-2025 же запланированы капзатраты 1,1-1,2 трлн руб.

Таким образом FCF Газпрома будет оставаться отрицательным ВСЕГДА в обозримом будущем.

Я же полагал, что через 2 года CAPEX упадет настолько, что дивиденды Газпрома вырастут до 400-600 млрд руб в год, то есть вырастут в 2-3 раза относительно текущего уровня.

Мотивация менеджмента Газпрома понятна. Тратить самим намного приятнее, чем просто отдавать деньги в никуда (т.е. в государственный бюджет и акционерам).

Подписка на исследования рынка: mozgovik.com

Тимофей Мартынов, все так, только слишком очевидно все выглядит..))

Есть компании которые годами вообще не платят дивиденды и растут, да еще как!)) Так что не только в этом дело. Важно другое, главный вопрос, есть ли вообще будущее у трубопроводного газа? Правильны ли эти вложения в трубопроводы…

Чем больше узнаю про Газпром, тем меньше веры в его акции

Итак, основная идея в Газпроме была в том, что когда-нибудь он закончит тратить бабки на проекты с полуотрицательным ROI. Так вот оказалось, что никогда.

Вчера состоялся день инвестора Газпрома в Нью-Йорке. Честно говоря с таким подходом к акционерам я вообще не понимаю, зачем Газпрому париться и проводить какие-то дни акционеров:)) Думаю просто чувакам нравится ездить несколько раз в год в Нью-Йорк и Лондон за счет конторы, поэтому и придумали повод забухать.

Круглов думаю не даром продал акции ГП до дня инвестора:) — понимает что нехрена там ловить.

Больше всего меня опечалило заявление о том, что сокращение капзатрат до менее 800 млрд руб в год произойдет с 2031 года (Какие молодцы, наверное посчитали, что свои личные бизнес планы по откатам выполнят к этому времени и уйдут спокойно на пенсию). На период 2021-2025 же запланированы капзатраты 1,1-1,2 трлн руб.

Таким образом FCF Газпрома будет оставаться отрицательным ВСЕГДА в обозримом будущем.

Я же полагал, что через 2 года CAPEX упадет настолько, что дивиденды Газпрома вырастут до 400-600 млрд руб в год, то есть вырастут в 2-3 раза относительно текущего уровня.

Мотивация менеджмента Газпрома понятна. Тратить самим намного приятнее, чем просто отдавать деньги в никуда (т.е. в государственный бюджет и акционерам).

На что остаются надежды у акционеров Газпрома?

1. Выделение и приватизация Газпромнефти

2. Выделение газотранспортной системы из состава Газпрома (это кстати может Роснефть-таки долоббировать годика через два)

3. Надежда на то, что текущие инвест.проекты Газпрома к 2025 году дадут миллиардов 200-300 доп. прибыли

4. Надежда на то, что экспортные цены на газ почему-то вырастут до $400/mcm

5. Надежда на то, что внутренние цены на газ вырастут до с $50 до $200, но это только если либералы прийдут к власти

6. Надежда на то, что после 16-лет правления, снимут Миллера и поменяют на эффективный менеджмент, который будет тратить эффективно и зарабатывать нормально. Но это тоже только если либералы прийдут к власти)))

Подписка на исследования рынка: mozgovik.com

Тимофей Мартынов, про отрицательный фкф Алёнка писала вчера, я прощелкал момент.Открыл отчет РСБУ Газпрома

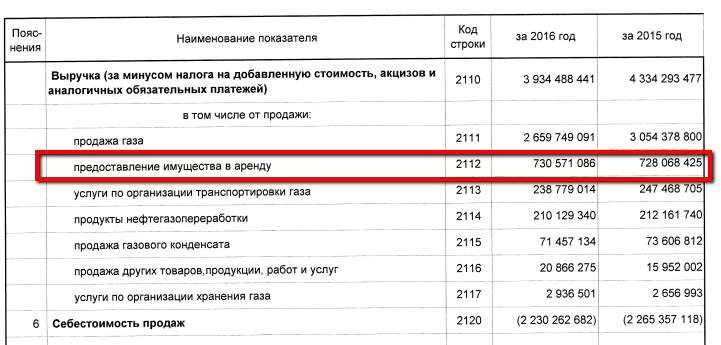

Кто-нить в курсе че за доход такой — предоставление имущества в аренду?

Тимофей Мартынов, скорее всего плата за размещение телекоммуникационного оборудования.По бух. учету считается как аренда имущества.

Parvaz, блин, ну не 700 млрд рублей же?:))))

Тимофей Мартынов, естественно речь идет не только о связи, но и о недвижимом имуществе. И аренда за оборудование связи на самом деле очень даже прибыльна. ГП то везде.Открыл отчет РСБУ Газпрома

Кто-нить в курсе че за доход такой — предоставление имущества в аренду?

Тимофей Мартынов, скорее всего плата за размещение телекоммуникационного оборудования.По бух. учету считается как аренда имущества.

Parvaz, блин, ну не 700 млрд рублей же?:))))

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: