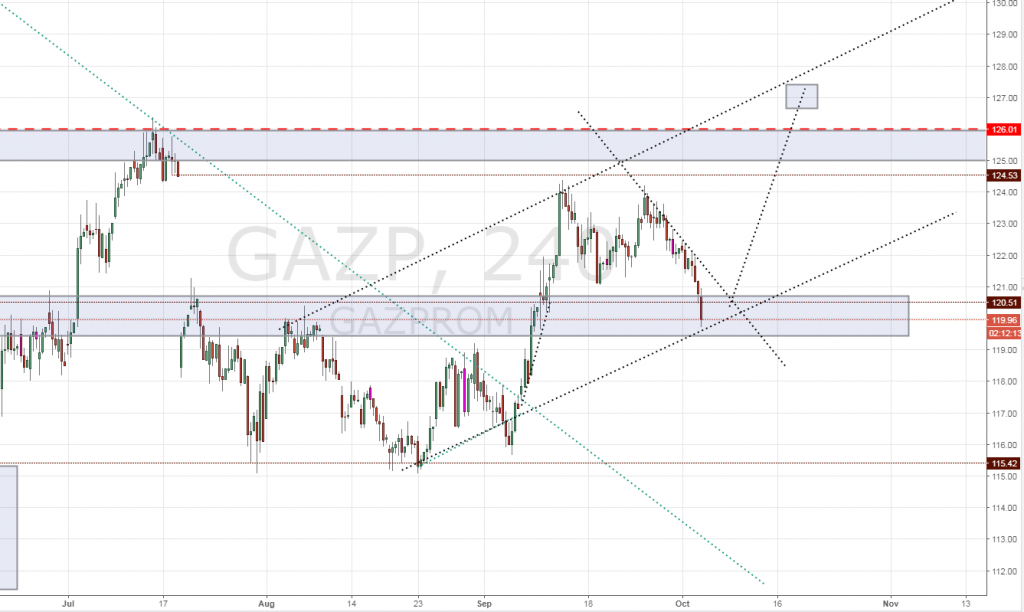

Газпром. Инвесторам и спекулянтам.Газпром в очередной раз оказался у нижней границе диапазона 120 -124. Как мы можем на это заработать ?

Инвесторам:

1.Накапливаем позиции покупая акции.

2.Продаём (немного) опционов колл у верхней границы, получая дополнительный доход.

Инвесторам и спекулянтам *:

Продаём путы, страйк 12 250 с экспирацией 18.10.

1. Акция ** идёт вверх — получаем прибыль в размере 9 % от ГО.

Плюс — маленькое ГО, хорошая маржа.

Минус — можно надолго застрять в акции.

2.Акция идёт вниз — получаем вход в акции, через фьючерс. Уровни примерно соответствуют споту.

Плюс — денег для сделки нужно меньше.

Минус — акция уходит вверх, мы остаемся с прибылью, но без бумаги.

Спекулянтам:

1.Покупаем акцию у нижней границы, продаём у верхней. Стопы в зависимости от своего риск-менеджмента.

2.Продаём стредлы и стренглы. С дельта-хеджем у границ диапазона.

Каждый может выбрать вариант. Или не выбрать )

_______________________________________________________________________________

* Для тех кто ещё не определился )

**Вместо акций и опционов можно использовать фьючерсы, в различных вариантах.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций