Диванные аналитики откройте отчетности Газпрома по годам и проанализируйте рост по всем показателям. Все остальное бла бла себе в задницу засуньте. Ну точно дебилы бля.

Коммунизму быть!,

ну почему надо непременно оскорблять незнакомых людей? в жизни так же себя ведешь? подходишь к людям на улице которые между собой разговаривают и советуешь «язык в жопу засунуть»? в армии или во дворе не «научили» за языком следить? ботанчик институтский поди? рос с мамкой и плоскостопием?

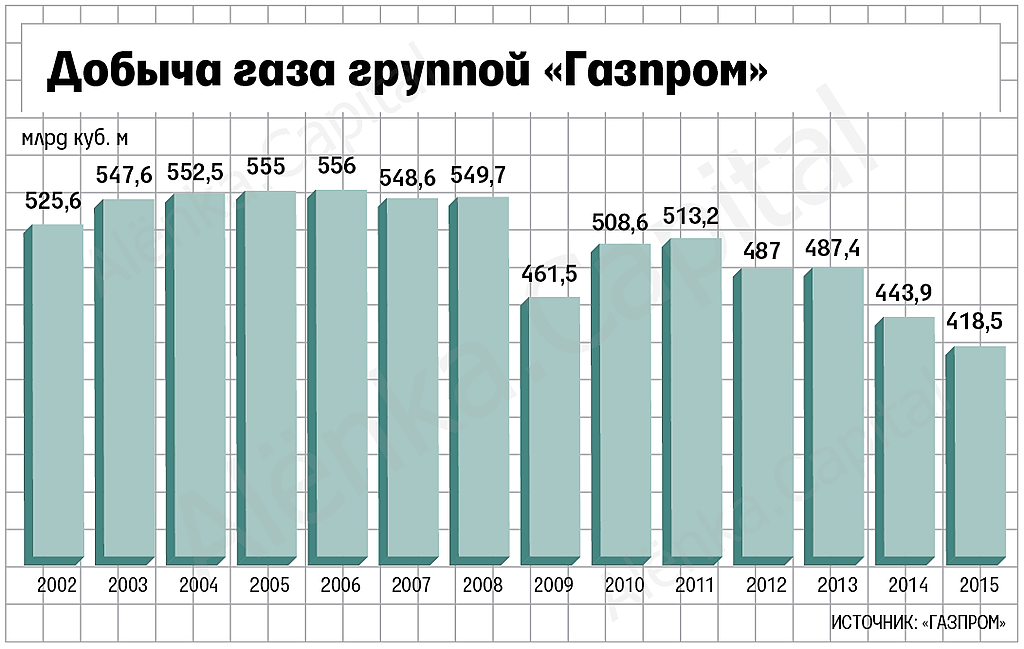

сам то смотрел «отчетности»? веду свою статистику по выручке от продажи газа. она выросла в 2018 году, при минимальном росте добычи. до этого выручка болталась почти без изменений лет 10. сейчас добычу довели до 500 млрд кубов в год в 2019, если смотреть как было 5 лет назад то это вроде рост, но если смотреть дальше можно видеть что этот уровень добычи не меняется уже лет 20-30. то есть вся динамики выручки ГП объясняется ценой за газ. роста бизнеса нет как минимум лет 15. ЧТо в принципе полностью соотв-т ценовой динамике акций компании.

и вот когда ГП вроде собрался наращивать объем наконец то, и платить дивы из этой выручки, и хоть какой то повод для роста нарисовывался, то выясняется, что СевПоток-2 не введут ни в этом ни уже наверное в след году. + турки снизили выбор объема в 7 раз по Турецкому потоку, в пользу СПГ. + с силой сибири какая то канитель. так что скорее всего выручка в этом году вернется в исторические значения. что делать с акциями — каждый решит сам

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций