Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Газпром: продажи в страны дальнего зарубежья в августе упали на 3.5% г/г

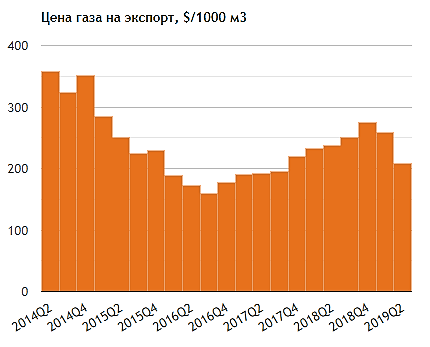

Экспорт газа Газпрома в Европу и Турцию в августе 2019 составил 15.8 млрд куб. (-3.5% г/г), в результате чего продажи в страны дальнего зарубежья за 8M19 составили 127 млрд куб м (-4.5% г/г). Учитывая недавнее снижение прогноза на 2019 до 194-198 млрд куб м в базовом сценарии, показатель с начала года составляет 65% к середине прогнозного диапазона.

Несмотря на то, что в августе европейские ПХГ были заполнены более чем на 90%, экспорт Газпрома сократился всего на несколько процентов г/г. На наш взгляд, этому способствовали устойчиво низкие спотовые цены (TTF ок. $120/ тыс куб м в августе), которые подтолкнули производителей СПГ перенаправить поставки в Азию, в то время как Газпром, вероятно, продолжал наращивать продажи через электронную платформу, тем самым увеличив долю спотовых продаж в общей структуре. Мы считаем, что последнее может оказать дополнительное давление на цены реализации в 3К19 и привести к их дальнейшему снижению относительно уровня 2К19 ($207/тыс куб м), в то время как в сентябре 2019 может наблюдаться более сильное сокращение экспорта г/г. Мы сохраняем НЕЙТРАЛЬНЫЙ взгляд по Газпрому, который торгуется с консенсус-мультипликатором EV/EBITDA 2019П 3.4х. Объявление дивидендной политики до конца 2019 должно стать сильным катализатором для акций.Атон

Авто-репост. Читать в блоге >>>