Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

smart-lab.ru/q/GAZP/f/q/MSFO/gas_export/

smart-lab.ru/q/GAZP/f/q/MSFO/gas_export_price/

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 021,8 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 1,7 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

В акциях Газпрома готовят резкий вынос вверх. Цели 240, потом 245. Сроки — с 14:00 и с 16:30 начало, рост 1-2 дня.

В ряд стран экспорт увеличился:

в Венгрию — на 50,5%,

в Австрию — на 32,2%,

в Чехию — на 35,4%,

в Словакию — на 40,4%,

в Нидерланды — на 12%,

во Францию — на 5,6%

За восемь месяцев 2019 года «Газпром», по предварительным данным, добыл 331 миллиард кубометров газа. Это на 1,7% (на 5,6 миллиарда кубометров) больше, чем за аналогичный период 2018 года

При этом спрос на газ компании из ГТС на внутреннем рынке за этот период сократился на 0,7% (на 1,1 миллиарда кубометров), приблизившись к уровню прошлого года. В августе поставки выросли на 12,1% (на 1,2 миллиарда кубометров).

Ребята кто знает кто такой Краснов тут на лабе какойто побарный анализ творит четяка?)

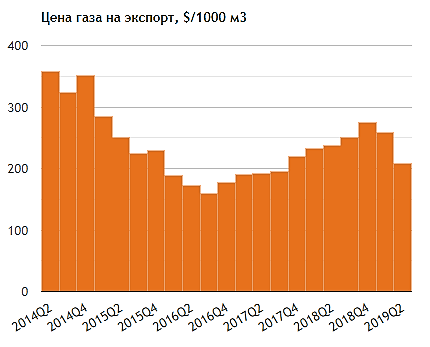

Результаты Газпрома по EBITDA оказались на уровне ожиданий рынка, по прибыли – ниже. В целом, Газпром во 2 кв. ожидаемо показал более слабые результаты по выручке относительно 1 кв., что связано с уменьшением поставок газа в Европу на 1,5 млрд куб.м – до 55,5 млрд куб.м и более низкими ценами на газ (падение на 13% в долларах – до 207,5 долл./1 тыс.куб.м). В 1П 2019 результаты, напротив, оказались лучше, выручка выросла на 2,6%, продажи газа увеличились по всем направлениям. Помогла ценовая конъюнктура – за счет более высоких цен на газ при более низких объемах поставок и в Европу, и в страны БСС, и на внутренний рынок Газпром смог нарастить выручку. EBITDA Газпрома и во 2 кв. и в 1П 2019 просела – сказался рост расходов по торговым операциям с сырьевыми товарами на ликвидных торговых площадках Европы. Маржа также ожидаемо снизилась до 28%. Тем не менее, Газпром смог существенно нарастить чистую прибыль и во 2 кв., и в 1П2019. В плюс сыграло существенное уменьшение убытка по курсовым разницам. Ключевым моментом, обусловившим рост бумаг Газпрома в четверг стало подтверждение А.Миллером планов монополии направлять в перспективе на выплату дивидендов 50% от чистой прибыли по МСФО.Промсвязьбанк

Вот это как понимать?

В четверг, 30 августа, Газпром опубликовал по большей части соответствующие прогнозам рынка финансовые результаты по МСФО за 2К19 и 1П19. Мы считаем, ближайшие перспективы Газпрома являются сдержанными. Наша рекомендация по бумаге: держать. Целевая цена: 238 руб./акция (+2,4% к текущим 232,4 руб./акция) до конца ноября, когда будет опубликована отчетность по МСФО за 3К19 и объявлена новая дивидендная политика. Именно эти факторы будут задавать дальнейшую динамику бумаги.

Выручка за 2К19 составила 1,8 трлн руб. (-2,6% г/г), EBITDA сократилась до 497 млрд руб. (-13% г/г). Чистая прибыль выросла на 16% г/г, до 300,6 млрд руб. FCFF компании оказался отрицательным: −54,7 млрд руб. против 213 млрд руб. в 1К19. Компания сообщила о росте расходов по налогу на прибыль во 2К19 в 4,2 раза г/г, до 171 млрд руб.

Выручка за 1П19 увеличилась на 2,7% г/г, до 4,1 трлн руб., чистая прибыль составила 836,5 млрд руб. (+32,6% г/г).

«На российском рынке поставочными являются фьючерсы на акции и облигации» — т.е. на дату экспирации должны быть акции ГП, в данном случае, если фьюч не продан? Или наоборот, на дату экспирации вам продадут акции ГП по указанной цене? Как это всё работает?

У нас что, полугодие не равно первому и второму кварталу?

Видимо, из 66 человек мало кто во фьючах понимает. А что во фьючах как в акциях «пересидеть» нельзя? Экспирация это как бы исполнение контрактов? Хотя кому я вопрос задаю, тут же на форуме одни молчуны. Ладно, будут опять гуглить.

Поскольку результаты в целом соответствуют ожиданиям рынка, мы считаем их НЕЙТРАЛЬНЫМИ. Во 2К динамика предсказуемо была слабее, чем в 1К, поскольку ухудшилась ценовая конъюнктура. FCF стал отрицательным, но отметим: в 1П19 он составил 159 млрд руб., что примерно соответствует 45% от нашего прогноза на 2019. Это хороший показатель, особенно с учетом того, что во 2П19 располагаемый денежный поток Газпрома будет поддержан поступлениями от продажи казначейских акций (139 млрд руб. в июле). Поэтому мы подтверждаем наш прогноз дивидендов за 2019 в размере 19.2 руб. на акцию (доходность 8%), полагая, что ожидаемое увеличение коэффициента дивидендных выплат компенсирует снижение чистой прибыли г/г. Мы имеем рейтинг НЕЙТРАЛЬНО по Газпрому, который торгуется с мультипликатором EV/EBITDA 2019П 3.7x.