| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 273,7 млрд |

| Выручка | 1 378,7 млрд |

| EBITDA | 528,2 млрд |

| Прибыль | 161,3 млрд |

| Дивиденд ао | – |

| P/E | 1,7 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 0,0% |

| ФСК Россети Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФСК Россети акции

0.1295₽ +1%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Маркин Павел, ну цена на уголь как упала так и вырастет, а укрепление рубля только в плюс, 62% выручки Россия и оборудование импортное + кредиты в долларах?!

Маркин Павел, ну цена на уголь как упала так и вырастет, а укрепление рубля только в плюс, 62% выручки Россия и оборудование импортное + кредиты в долларах?!

Маркин Павел, где же она бумажная, если это реально полученные деньги?… :)

бумажная прибыль та, которая на бумаге есть, а в реальности деньги не получены ...

------------------

совсем то людей за идиотов не держите… :)

Ремора, В реальности деньги как получены, так и потрачены на конкретные определенные цели под контролем Регулятора

А вот прибыль бумажная.

Рома, я бы попросил без саркастических высказываний.

- Роман Ранний, тем что потеряла перспективу, в следствии снижения (уже не коррекции) цен на уголь и укрепления рубля.

- специалисты...)))

Расходы по Техприсоединению не отражаются в Отчете о прибылях и убытках, т.к. являются капитальными расходами (оборудование, сооружения, строительство) и нематериальными активами (проектная документация).

А Доходы (выручка) по Техприсоединению отражается в Отчете о прибылях и убытках в полном объеме.

Нетрудно посчитать, что при установленной норме рентабельности 10-15% - бумажная прибыль по Техприсоединению составляет 33,2-35,1 млрд. руб.

- ФСК ЕЭС. Дивиденды, сколько могут вычесть из Чистой прибыли, Техприсоединение, Взгляд специалиста.

Как смотрят на вычет Техприсоединения из Чистой прибыли ФСК ЕЭС (если это примут):

"… Стоимость услуг по технологическому присоединению к сетям Сетевой организации (в нашем случае ФСК) рассчитывается как произведение установленного тарифа на тех. присоед. и мощности присоединяемого объекта на каждый кВт присоединяемого объекта, тариф на тех. присоед. утверждаемый ФСК устанавливается регулятором — органом исп. власти который при утверждении тарифа оценивает себестоимость этих работ которые включают в себя — проект, материалы, зарплату и т.д., а также прибыль ФСК от этой деятельности которая составляет 10-15% (это субъективно, но вряд ли регулятор позволит большее)

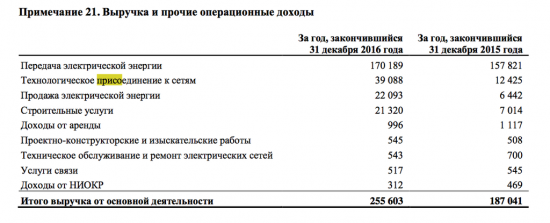

Как следует из цитируемого высказывания — из прибыли по МСФО вычтут (это пожелание Минэнерго и МЭР) доходы от техприсоединения, у ФСК за 2016 год выручка от тех.присоед. составила 39 088 млн, исходя из вышесказанного, доход от тех. присоединения составил 3908-5863, при условии что эта услуга оказана, то есть все затраты понесены, либо услуга выполнена частично пропорционально уплаченному авансу.

Есть большие сомнения, что в балансе ФСК за 2016 отражена только выручка без затрат, так как в этом случае ФСК должно было уплатить налог со всей суммы выручки 39 млрд, а далее в 2017-2019 уменьшать налогооблагаемую базу на сумму затрат на тех присоед. (ни один вменяемый руководитель и глав. бух на это не пойдет, так как это внеплановые проверки налоговой)

Таким образом, исходя из пожеланий МЭ и МЭР прибыль ФСК по МСФО за 2016 год в размере 68 382 может быть уменьшена (для определения базы для див) на 3,9 — 5,8 млрд (бумажная как следует из отчета уже не включена)

При этом следует отметить, что всем известный проект поручения об уплате дивидендов вообще не делает исключений а говорит только об 50% прибыли по МСФО которая в отчете однозначно 68 млрд… "

Вот так видят данные вычеты те, кто более детально разбирал этот вопрос… :)

Спекулянты глубоко не вникая в суть и услышав про то, что из прибыли могут вычесть Техприсоединение и бумажную прибыль кричат:

— спасайся, все пропало!

и начинают вычитать Валовую выручку от ТП, но тогда надо смотреть на Валовую прибыль, которая в свою очередь не 68 млрд.р., а уже 255 млрд.р. — это совершенно другие цифры, которые в свою очередь больше рыночной капитализации ФСК ...

Удачных инвестиций Господа… :)  Виталий, я согласен что ГМК зависит от сырья, но в целом это не имеет значения если вы считает логарифмическую волатильность для составления портфеля по Марковицу. Традиционно, «голубые фишки» имеют больший вес как раз из-за своей стабильности, а в данном примере ГМК не качественно стабильнее, чем тот же ФСК.

Виталий, я согласен что ГМК зависит от сырья, но в целом это не имеет значения если вы считает логарифмическую волатильность для составления портфеля по Марковицу. Традиционно, «голубые фишки» имеют больший вес как раз из-за своей стабильности, а в данном примере ГМК не качественно стабильнее, чем тот же ФСК.

- Олег Каширин, амортизация вычитается из выручки для подсчета налогооблагаемой базы, но прибавляется потом к ЧП.

- Виталий, такой нынче рынок, вы посчитайте на сколько с хаев просела голубая фишка — ГМК, в которой волатильность по определению должна быть меньше.

- Ремора, общая выручка да 255, только вы прибыль считаете не так, выручка от передачи электроэнергии 170 млрд, минус оптовая цена закупки электроэнергии и минус налоги с прибыли минус амортизация. Сколько там останется? Думаю не сильно много… А вот за техприсоединение — это просто деньги которые они получили от тех, кого подключают, на это никаких затрат у ФСК практически нет, потомучто за столбы, провода и подстанции платить отдельно потребителю… Вот и получается что техприсоединение дает 32 млрд чистой прибыли (39 млрд минус подоходный налог), а все остальное это как раз от основного вида деятельности и половину от этого может и дадут на дивы, может конечно и больше, но что-то уже не вериться...

Бумажная прибыль в общем в ФСК, надежды на большие дивы улетучились, теперь в низ, постепенно фонды и крупные игроки будут сливать бумагу...

Медведев и Силуанов — будьте вы прокляты, черти… - Олег Каширин, ТП не вся сидит в 68 млрд.р. ...

а лишь ее часть и вряд ли ее вычтут. это цифра вала ТП.

-----------------

а общий вал 255 млрд.р.! из них 39 — поступления от ТП, за вычетом всех расходов из вала остается 68 млрд.р. т.е. примерно 1\5 от вала приходится на Чистую прибыль! ...

и кстати этот весь вал называется — ВЫРУЧКА ОТ ОСНОВНОГО ВИДА ДЕЯТЕЛЬНОСТИ ...

Чистая прибыль от основного вида деятельности как раз и идет в базу расчета дивидендов. - Дмитрий Z, вот структура выручки -

40 млрд ФСК получила просто в виде живых денег за сам факт подключения к электросетям, там себестоимость 0 рублей… Пусть налог заплатили 20% — 32 млрд можно вычитать из ЧП, а с остального 50% может и дадут...

- Тимофей Мартынов, извините ошибся он возникал бы, если бы выплатили по постановлению. а так отдали весь денежный поток в наличии…

Просто в отличии от газпрома у фск реально есть возможность выплатить 50% МСФО, помогаю при этом россетям осилить 25%. Хотя многомесячное обсуждение базы расчета только отпугивает от бумаги.  Дмитрий Z, У ГП то денежный поток 200 ярдов

Дмитрий Z, У ГП то денежный поток 200 ярдов

с чего вы взяли что он отрицательный- Олег Каширин, Не дадут меньше чем в прошлом году. Даже Газпром с отрицательным денежным потоком с дал больше (правда чисто символически). У фск было на 31 декабря 2016 г. 44 млрд кеша — живых денег. Так что 4,3% вряд ли прокатит, правда и 34 млрд не дадут, как Ремора считает. Будет компромиссный вариант. И судя по тому, что бумага не уходила надолго ниже 17 копеек, то думаю что дадут 0,017-0,018. Единой базы для расчета дивидендов ДЗО Россетей не принята, как показали уже утвержденные дивы других дочек Россетей.

- Тимофей Мартынов, Россетям еще надо выпадающие доходы убыточных ТСО покрыть из дивидендов ФСК, из Минэнерго предписание спустили… из-за прямого ТП крупных потребителей к сетям ФСК. там более 10 млрд.р. сумму называли. надо в поисковике посмотреть.

поэтому у ФСК будет правильно ТП оставить в части Чистой прибыли попадающей под начисление дивидендов. и все это прекрасно понимают. :)

ФСК Россети - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФСК Россети - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: